Платежное поручение и его реквизиты

Платежное поручение представляет собой документ, целью которого — перевод денежных средств с банковского счета отправителя на счет получателя. Является самым частым в обращении документом финансовой сферы деятельности. Для бюджетных учреждений форма документа утверждена Банком России в правилах осуществления перевода денежных средств (Положении ЦБ РФ от 19.06.2012 N 383-П).

Реквизиты платежного поручения обязательно включают в себя все необходимые идентификаторы плательщика и получателя. Для перечислений в пользу налоговых агентов, фондов или иных бюджетных платежей необходимо заполнять поля под номерами 106 и 107.

К чему ведут ошибки оформления и как их избежать

Если одно из полей расчетного документа по налогам и сборам заполнено неверно, существует риск неисполнения налогового обязательства. Даже если все банковские реквизиты заполнены верно, средства не зачислятся по назначению в установленный срок. Это влечет за собой начисление пени, но не штрафов.

Чтобы платежное поручение заполнялось верно, рекомендуется использовать специализированные бухгалтерские программы. Создание новых документов с применением правильного исходника с высокой вероятностью исключит ошибки. Дополнительную проверку на предмет правильности заполнения платежка пройдет в системе дистанционного банковского обслуживания. Если поля 106 и 107 содержат ошибки, расчетные документы отклонят до устранения всех замечаний.

Правовые документы

- Приказ Минфина России от 12.11.2013 N 107н

- Письмо ФНС России от 08.10.2020 N КЧ-4-8/[email protected]

Что писать в поле 106

Эти реквизиты несут в себе информацию об основании и налоговом периоде, за который производится оплата.

Поле 106 в платежном поручении 2021 года заполняется двумя знаками и может принимать значения из перечня, который утвержден Центральным Банком.

Итак, чтобы помочь разобраться, как правильно заполнить в платежном поручении поле 106 (основание платежа), мы составили специальную таблицу с пояснениями. Она поможет разобраться с обозначениями, которые можно казывать в основании платежа 106, расшифровка 2021 года дана в левом столбце.

| Наименование реквизита | Основание платежа 106: расшифровка реквизита |

| ТП | Обозначает оплаты текущего года по задолженностям и начислениям |

| ЗД | Обозначает, что вы сами нашли недоимку или ошибку по оплате и, не дожидаясь требования налоговой, внесли недостающую сумму в бюджет |

| БФ | Ставится, когда плательщиком является физическое лицо и денежные средства списываются с его банковского счета |

| ТР | Нужно ставить, когда задолженность была обнаружена и предъявлена к оплате налоговым органом |

| РС | Обозначает погашение долга, который может уплачиваться в рассрочку |

| ОТ | Необходимо применить в случае погашения задолженности, которая была отсрочена |

| РТ | Погашение реструктурируемой задолженности |

| ПБ | Указывается в случае погашения задолженности банкротящимися организациями |

| ПР | Заполняется при погашении долга, который приостановили к взысканию |

| АП | Обозначает, что необходимо погасить долг после проверки организации и выставления акта проверки |

| АР | Ставится в случае погашения задолженности по исполнительному документу |

| ИН | Применяется для погашения инвестиционного налогового кредита |

| ТЛ | Применяется в делах о банкротстве, когда задолженность платится третьим лицом |

| ЗТ | Указывается для погашения текущей задолженности банкротящимися организациями |

Если поставить «0»

Иногда по незнанию бухгалтер проставляет в поле 106 нулевое значение. Если налоговики не смогут точно идентифицировать платеж, они отнесут его к одному из приведённых в таблице кодов на основе общих правил налогового законодательства.

Напоследок скажем, что, хотя рассматриваемый реквизит 106 платежного поручения и является обязательным к заполнению, проставление нуля не влияет на поступление в бюджет перечисленных сумм. Они в любом случае не зависнут. Возможно только, что платёж придется уточнять.

Что писать в поле 107

Поле 107 в платежном поручении имеет 10 обязательных знаков. Восемь из них — смысловые, в еще два знака — разделяющие точки. Например, МС.06.2019.

Согласно указаниям Банка России первые два знака в реквизите 107 заполняются в зависимости от периода оплаты и, соответственно, обозначают его:

- МС — за месяц;

- КВ — за квартал;

- ПЛ — за полугодие;

- ГД — за год.

Следующие два смысловых знака (4-й и 5-й) реквизита 107 заполняются согласно периоду оплаты и, соответственно, по выбранным ранее первым двум параметрам. То есть, если платеж ежемесячный — показатель может быть выбран от 01 до 12 в зависимости от месяца, за который осуществляется. Квартальные — от 01 до 04. Полугодовые — 01 или 02. При перечислении денежных средств один раз в год в 4 и 5-ом знаках указывается – «00».

Последние 4 знака заполняются в соответствии с годом, за который производится оплата.

В случае, когда законодательство предусматривает конкретную дату уплаты налога, поле 107 в платежке стоит заполнять, указав эту дату, например:

- МС.06.2019;

- КВ.02.2019;

- ПЛ.01.2019;

- ГД.00.2019;

- 15.07.2019.

При невозможности указать требуемые значения, платежное поручение может не сохраниться и выдать ошибку о том, что поле «основание платежа 106» не заполнено. В таком случае в полях 106 и107 платежки возможно поставить значение «0».

С 2021 года СТРАХОВЫЕ ВЗНОСЫ получает НАЛОГОВАЯ

Примечание : Кроме взносов на «травматизм»

С 01-01-2017 года администрировать порядок расчета и уплаты страховых взносов в ПФР, ФОМС и ФСС будет Федеральная налоговая служба.

Можно поступить и по-другому:

- сначала повторно перечислить сумму налога, правильно указав все реквизиты в платежном поручении;

- затем провести зачет или возврат излишне уплаченного налога по правилам, установленным статьей 78 Налогового кодекса РФ.

Однако в этом случае организация (предприниматель) избежит только штрафов. Пени начислят за каждый день просрочки уплаты налога исходя из 1/300 ставки рефинансирования от неуплаченной суммы налога (п. 2, 3, 7 ).

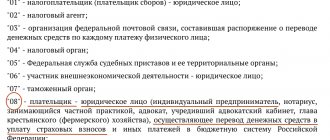

Критична ошибка в коде 101 имеет в двух случаях: 1) при перечислении НДС и 2) при перечислении НДФЛ предпринимателем. В остальных случаях ошибка в коде 101 не имеет значения! Главное правильно укажите КБК и подробно распишите поле 24 «Назначение платежа», чтобы по нему было ясно, куда отнести платеж.

Пример уточнения поля 101 платежного поручения на перечисление суммы налога

Организация в качестве налогового агента по НДС 18 апреля перечислила в бюджет сумму налога в размере 5000 руб. Статус плательщика в платежном поручении был указан неправильно: вместо кода 02 (налоговый агент) был указан код 01 (налогоплательщик).

Ошибка была обнаружена 16 мая при сверке расчетов с налоговой инспекцией. Чтобы исправить ошибку, бухгалтер подготовил и направил в налоговую инспекцию заявление с просьбой уточнить реквизиты платежного поручения.

Руководителю ИФНС России № 120 по г. Москве Н.Т. Петрову

от ООО «Гаспром» ИНН 4308123456 КПП 430801001 ОГРН 10244567890123

Адрес (юридический и фактический):

610008, г. Киров, ул. Швецова, д. 20

Образцы заполнения полей 106 и 107 в платежном поручении

Рассмотрим образцы заполнения полей основание платежа 106 и налоговый период 107 платежки для наиболее частых ситуаций.

Оплата организацией налога на прибыль во втором квартале 2020 года

Платеж организации по требованию налогового органа (пени по страховым взносам на ОПС за декабрь 2021 года)

Нововведения

Любая организация или ИП становится налогоплательщиком с момента госрегистрации и присвоения ИНН. С этого же момента у них появляется обязанность оплачивать налоги и подавать декларации в ФНС. В новом порядке оформления платежек прописаны такие изменения:

- Четко прописано точное количество знаков в строках «60» (ИНН) и «103» (КПП). ИНН физлиц состоит из 12 цифр, а юридических лиц – из 10. КПП состоит из 9 знаков. Оба кода не могут начинаться с «00».

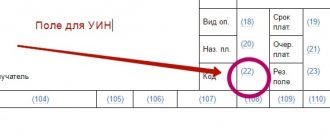

- Новый реквизит УИН может включать 20 или 25 знаков. КБК – 20 цифр, ОКТМО – 8 или 11. При этом ни один из перечисленных кодов не может содержать только «0».

- Появился новый обязательный платежный реквизит – «Основание платежа» (106). Госпошлина, штраф, пеня и обычное погашение задолженности перечисляются под разными кодами.

Ряд изменений коснулся правил заполнения поля «Тип платежа» (110). При оплате налогов и сборов заполнять этот реквизит не нужно. Но в КБК следует отразить код подвида дохода. По нему будет произведена идентификация платежа:

- 2100 - перечисление пени;

- 2200 – оплата процентов.

Рассмотрим все эти изменения подробнее.

ОКТМО

В платежном поручении присутствует обязательное поле «Основание платежа» (106), расшифровка которого будет представлена далее. Также, согласно новым правилам, нужно указывать ОКТМО вместо ОКАТО. Узнать код можно на сайте территориального отделения госстатистики или через одноименный сервис ФНС. Для получения информации нужно выбрать регион, указать ОКАТО или муниципальное образование. Результаты могут быть представлены в сокращенном варианте. Если ОКТМО заканчивается на «000», то в результате обработки появятся первые 8 знаков. Если ОКТМО имеет вид 46534426636 (содержит 11 знаков), то код отразится полностью.

Налоговый период

Отдельно рассмотрим, как заполняется реквизит «107» при оплатах. Во всех перечисленных операциях налоговый период отражается следующим образом:

- перечисление страховых взносов – «0»;

- перечисление налогов – 10-значный код органа ФНС в формате “СС.УУ.ГГГГ”.

Первые знаки кода расшифруют период уплаты:

- «МС» — месяц.

- «КВ» — квартал.

- «ПЛ» — полугодие.

- «ГД» — год.

Четвертый и пятый символы после точки означают номер периода. Если налог уплачивается за январь, проставляется «01», если за второй квартал – «02». Последние четыре знака указывают на год. Эти три группы между собой разделяются точками. Такая схема позволяет быстро расшифровывать платежи. Например, НДС перечисляется за февраль 2021 года, тогда в реквизите «107» нужно прописать «МС.01.2015». Если по годовому сбору предусмотрено несколько сроков, и по каждому установлены отдельные даты оплаты, то в периоде указываются именно эти даты.

Если средства перечисляются не за полный отчетный период, а только за несколько дней, то первые два символа будут иметь вид «Д1» (2,3). В зависимости от того, какая указана цифра, налог перечисляется за 1-ю, 2-ю или 3-ю декаду. Если оплата осуществляется по требованию ФНС, то нужно указывать четкую дату акта. Конкретный период также нужно указывать в платежном документе, если была обнаружена ошибка в ранее предоставленной декларации, и налогоплательщик пытается самостоятельно доначислить сбор за истекший период. В таком случае в четвертом и пятом знаке нужно указать, за какой конкретно период осуществляется доначисление сбора.

Идентификатор данных о физическом лице (108)

В зависимости от того, какой документ был предоставлен для идентификации плательщика, заполняется этот реквизит. Например, если гражданин предоставил паспорт с номером 4311124366, в поле «108» указывается: «01; 4311124366». В таблице далее представлены основные идентификаторы:

| 1 | Паспорт РФ |

| 2 | Свидетельство из ЗАГС, органа исполнительной власти о рождении |

| 3 (4) | Удостоверение личности моряка (военнослужащего) |

| 5 | Военный билет |

| 6 | Временное удостоверение россиянина |

| 7 | Справка об освобождении из мест лишения свободы |

| 8 | Паспорт иностранца |

| 9 | Вид на жительство |

| 10 | Разрешение на проживание |

| 11 | Документ беженца |

| 12 | Карта миграционная |

| 13 | Паспорт СССР |

| 14 | СНИЛС |

| 22 | Удостоверение водителя |

| 24 | Свидетельство о регистрации ТС |

Обязательные реквизиты

В правом верхнем углу всегда указывается один и тот же номер формы бланка – 0401060. Далее прописывается порядковый номер документа. Он присваивается банком, состоит из 6 цифр. Идентификация осуществляется по последним трем цифрам.

Дата проставляется в формате ДД.ММ.ГГГГ. Если документ отправляется через интернет-банкинг, то система присваивает нужный формат самостоятельно. Если документ оформляется на бумажном носителе, то важно не перепутать первые два показателя.

Вид платежа прописывается в виде кода, утвержденного банком. Сумма прописью указывается только в бумажных платежках. Отдельно дублируется эта же информация цифрами. Рубли от мелочи отделяются знаком (“”). Если сумма указана без копеек, то можно поставить знак “=” (7575=).

В поле «Плательщик» юридическое лицо указывает свое сокращенное наименование. Если платеж отправляется за границу, то дополнительно прописывается адрес места нахождения. ИП, физлица указывают свои Ф.И.О. (полностью) и правовой статус. В случае с международным платежом дополнительно указывается адрес места жительства. Платеж может быть проведен без открытия счета. В таком случае в документе прописывается наименование банка и информация о плательщике: его Ф.И.О., ИНН, адрес. Счет плательщика должен состоять из 20 цифр.

В документе прописывается наименование банка отправителя и получателя, его адрес, БИК, номера корсчетов, сокращенное наименование получателя. Если перевод осуществляется через счет, открытый в другой финансовой организации, то дополнительно указывается номер счета клиента.

В поле «Вид операции» прописывается код платежки, в «Назначении платежа» – за что именно осуществляется оплата. Если речь идет о бюджетных платежах, то информация из этого поля должна дополнять «Основание платежа» (106). Пени и штрафы проплачиваются с уникальным кодом, а товары и услуги – без него. После заполнения всех полей ставится печать и подпись ответственного лица банка.

Это стандартные реквизиты, которые должны присутствовать в любом платежном документе. Теперь рассмотрим дополнительные поля, которые заполняются при перечислении налогов.

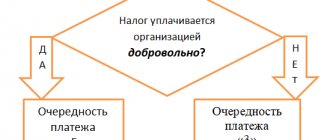

Очередность

Ст. 855 ГК РФ предусмотрено 5 очередностей платежей. Для наглядности информацию представим в виде таблицы.

| 1 | Исполнительные документы за причиненный вред здоровью и жизни человека; по алиментам. |

| 2 | Исполнительные документы за выходные пособия, по оплате труда; вознаграждения авторам. |

| 3 | Документы по оплате труда, налогов, сборов, перечисления во внебюджетные фонды. |

| 4 | Прочие исполнительные документы. |

| 5 | Прочие платежные документы. |