| Напряженный график не позволяет посещать мероприятия по повышению квалификации? Мы нашли выход! |

Консультация предоставлена 16.09.2015 г.

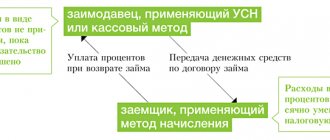

Организация приобрела легковой автомобиль, который будет использоваться директором для рабочих поездок. Директор является единственным учредителем и единственным работником в организации.

Какими документами подтверждаются расходы на капитальный ремонт автомобиля в налоговом учете при условии, что ремонт выполняется сторонней компанией и организация применяет метод начисления?

Может ли путевой лист иметь свободною форму, содержащую все необходимые реквизиты?

Страховки: проводки при ремонте машины

В бухгалтерском учете затраты организации на ремонт основных средств, в том числе автомобилей, включаются в состав ее расходов по обычным видам деятельности на дату осуществления ремонта машины собственными силами либо приемки у подрядчика выполненных работ. Именно такой вывод можно сделать из положений пунктов 5, 7 и 16 ПБУ 10/99 (утверждено приказом Минфина от 6 мая 1999 года N 33н).

Сумма страхового возмещения, причитающегося фирме-собственнику автомобиля, включается в состав ее прочих доходов на дату принятия страховой компанией решения о выплате страхового возмещения. Аналогичным образом учитываются и удержания с работника предприятия или взыскание с третьего лица, виновного в ДТП. Об этом говорится в пунктах 7, 10.2 и 16 ПБУ 9/99, утвержденного приказом Минфина от 6 мая 1999 года N 32н.

Пример проводки с вычетом с работника предприятия.

9 августа 2011 года по вине водителя фирмы произошло ДТП, в результате которого пострадал только автомобиль этой организации. Стоимость его ремонта в автосервисе составила 21 240 рублей (в том числе НДС — 3240 рублей). Поскольку машина был застрахована только по ОСАГО, ущерб от ДТП взыскивается с виновного работника. Отметим, что его оклад за последние 12 месяцев составляет 28 000. Так как сумма причиненного ущерба не превышает среднего месячного заработка, то компенсация происходит путем удержания суммы ущерба из зарплаты сотрудника на основании приказа генерального директора фирмы. Согласно статье 138 Трудового кодекса общий размер удержаний составляет 20 процентов от выплачиваемой на руки заработной платы.

В августе 2011 года в бухгалтерском учете будут сделаны следующие проводки: Дебет 20 Кредит 60 — 18 000 руб. = (21 240 руб. — 3240 руб.) — отражена стоимость ремонта, выполненного автосервисом; Дебет 19 Кредит 60 — 3240 руб. — отражена сумма НДС, предъявленная автосервисом https://www.voltag.ru за ремонт стартеров и генераторов; Дебет 60 Кредит 51 — 21 240 руб. — оплачен ремонт автомобиля на СТОА; Дебет 73-1 «Расчеты по возмещению ущерба» Кредит 91-1 — 21 240 руб. — на виновное лицо отнесена общая сумма ущерба; Дебет 91-2 Кредит 19 — 3240 руб. — отнесена за счет полученного возмещения сумма «входного» НДС; Дебет 20 Кредит 70 — 28 000 руб. — начислена зарплата водителю за август 2009 г.; Дебет 70 Кредит 68-1 «Расчеты по НДФЛ» — 3640 руб. (28 000 руб. х 13%) — удержан НДФЛ; Дебет 70 Кредит 73-1 — 4872 руб. ((28 000 руб. — 3640 руб.) х 20%) — удержана из зарплаты виновника ДТП часть суммы ущерба.

В сентябре 2011 года и в последующие месяцы (вплоть до погашения всей суммы ущерба) в учете будут сделаны следующие проводки: Дебет 20 Кредит 70 — 28 000 руб. — начислена зарплата водителю за сентябрь 2011 года; Дебет 70 Кредит 68-1 «Расчеты по НДФЛ» — 3640 руб. (28 000 руб. х 13%) — удержан НДФЛ; Дебет 70 Кредит 73-1 — 4872 руб. ((28 000 руб. — 3640 руб.) х 20%) — удержана из зарплаты виновника ДТП часть суммы ущерба.

Пример учета ремонта застрахованного автомобиля.

В июле 2011 года фирма застраховала автомобиль по ОСАГО сроком на один год. В результате ДТП, произошедшего 12 августа 2011 года, авто было повреждено. Виновником было признано третье лицо (не водитель организации). Решение о выплате страхового возмещения принято страховой компанией 22 августа 2011 года. Страховщик на основании результатов независимой экспертизы машины выплатил 35 000 рублей. Ремонт автомобиля был произведен в автосервисе, акт приемки-сдачи выполненных работ подписан организацией 10 сентября 2011 года. Стоимость ремонта и запчастей составила 49 560 рублей, в том числе НДС — 7560 рублей. Страховое возмещение получено 2 сентября 2011 года.

23 августа 2011 года в бухучете будет сделана следующая проводка: Дебет 76-1 («Расчеты по имущественному и личному страхованию») Кредит 91-1 — 35 000 руб. — страховая выплата признана в составе прочих доходов. 10 апреля 2009 года в учете будут сделаны следующие проводки: Дебет 20 Кредит 60 — 42 000 руб. = (49 560 руб. — 7560 руб.) — отражена стоимость ремонта, выполненного автосервисом; Дебет 19 Кредит 60 — 7560 руб. — отражена сумма НДС, предъявленная автосервисом; Дебет 60 Кредит 51 — 49 560 руб. — оплачен ремонт автомобиля; Дебет 91-2 Кредит 19 — 5338,98 руб. ((7560 руб.: 49 560 руб.) х 35 000 руб.) — списана за счет страхового возмещения сумма НДС, предъявленная автосервисом; Дебет 68 Кредит 19 — 2221,02 руб. (7560 руб. — 5338,98 руб.) — предъявлен к вычету НДС по услугам, оплаченным за счет собственных средств организации.

3 сентября 2011 года в бухгалтерском учете будет сделана следующая проводка: Дебет 51 Кредит 76-1 — 35 000 руб. — получено страховое возмещение от страховой компании.

Источник

Почему стоит выбрать бухгалтерское обслуживание в Учет.pro

- Концентрация на основных бизнес-процессах. Руководство может полностью сосредоточиться на тех составляющих работы компании, которые непосредственно приносят доход.

- Экономия затрат. Бухгалтерское обслуживание у нас во многих случаях обойдется дешевле, чем содержание штатных специалистов. Подробнее о расценках расскажем ниже.

- Квалификация сотрудников. Если руководитель сам не разбирается в бухучете, то ему сложно оценить уровень подготовки соискателей. В компании Учет.pro отбором кандидатов занимаются профессионалы, поэтому вашу бухгалтерию будут вести специалисты высокого уровня. Кроме того, наши сотрудники регулярно проходят аттестацию и повышают свою квалификацию на различных курсах.

- Контроль качества. У директора не всегда есть время и возможность для того, чтобы проверить работу бухгалтера. В компании Учет.pro внутренний контроль проводится постоянно.

- Снижение налоговой нагрузки. В бухгалтерское обслуживание входят и мероприятия по оптимизации обязательных платежей. Все принимаемые нами меры полностью соответствуют нормам закона и текущим разъяснениям контролирующих органов. Поэтому бизнесмен может быть уверен, что в случае проверки у него не возникнет никаких проблем. Но в большинстве случаев грамотная система налоговой оптимизации строится таким образом, что до проверки дело вообще не доходит.

- Компенсация убытков. Если налоговики все-таки нашли нарушения и компании пришлось заплатить штраф, то возможность компенсировать его за счет сотрудников весьма ограничена. В общем случае предел материальной ответственности специалиста не превышает его месячной зарплаты. Мы же в рамках бухгалтерского обслуживания гарантируем полную компенсацию убытков заказчика, если они произошли по нашей вине.

Особенности бухгалтерского учета ремонта автомобиля

Текущий и капитальный ремонт, прохождение периодических техосмотров автомобилей – насущная необходимость, позволяющая поддерживать имущество в состоянии, пригодном для эксплуатации, с целью извлечения прибыли. В ходе этих мероприятий возникают расходы, которые необходимо отражать в налоговом и бухгалтерском учете. К таким расходам можно отнести приобретение запчастей, ремонтные работы технических специалистов СТОА, ремонтных мастерских, профилактические осмотры техники.

Вопрос: Как отразить в учете организации-арендатора расходы на текущий ремонт автомобиля, полученного по договору аренды без экипажа, произведенный вспомогательным производством организации? Затраты на текущий ремонт автомобиля составили 40 000 руб. (в том числе материалы, заработная плата работников, страховые взносы). В месяце завершения ремонтных работ использованные материалы стоимостью 24 000 руб. полностью оплачены, а заработная плата и страховые взносы оплачены в следующем месяце. Автомобиль используется в основном производстве организации. Резерв на ремонт основных средств (ОС) для целей налогообложения прибыли организацией не создавался. Организация составляет промежуточную бухгалтерскую отчетность на последнее число каждого календарного месяца. Посмотреть ответ

Наши клиенты могут воспользоваться и другими видами услуг:

- Восстановление бухгалтерского учета, например – после утраты документов.

- Частичное бухгалтерское обслуживание, т.е. ведение любого раздела бухучета в отдельности. Это может быть начисление зарплаты или расчеты по внешнеэкономической деятельности.

- Построение системы налоговой оптимизации.

- Взаимодействие с контролирующими органами:

— проверка допустимого уровня налоговой нагрузки и рекомендации по его корректировке;

— сверка расчетов;

— сопровождение камеральных и выездных проверок;

— представительство в суде.

- Консультации по отдельным вопросам применения бухгалтерского, налогового, трудового и других категорий законодательства, связанных с ведением бизнеса.

Возникновение расходов на автомобиль и их текущий учет

Организация, эксплуатирующая автомобиль, может производить ремонт самостоятельно, а может поручить техническое обслуживание и ремонтные работы специалистам на стороне. В налоговом учете такие расходы относят к прочим согласно п. 1 ст. 260 НК РФ. Их следует признать в том периоде, когда они осуществлялись. Бухгалтерский учет производится на основе первичных документов, подтверждающих понесенные расходы.

Рассмотрим учет ремонтов на примере ОСНО.

Вопрос: Организация на ОСН приобрела в лизинг автомобиль. В январе произошло ДТП не по вине лизингополучателя, в результате которого автомобиль не подлежит ремонту. Можно ли учесть лизинговые платежи с января по июль до окончания срока лизинга в составе расходов по налогу на прибыль? Посмотреть ответ

Ремонт и техобслуживание сторонней организацией

Исчерпывающего перечня документов законодательством не предусмотрено. Практикой выработан следующий порядок оформления работ:

- заключение договора со СТОА, сервисным центром, как правило, на год;

- составление заявки на ремонт с перечнем работ и необходимых запчастей;

- акт приема-передачи авто в ремонт с описанием дефектов и проблемных зон;

- составление заказа-наряда с подробным описанием работ и их стоимостью;

- акт приема-сдачи работ после их окончания;

- счет-фактура (при необходимости);

- акт приема-передачи автомобиля в натуре.

Вопрос: Как отразить в учете организации-дилера проведение гарантийного ремонта проданных автомобилей (приобретенных у дистрибьютора), если затраты на ремонт возмещаются дистрибьютором в размере понесенных расходов? Организация признает оценочное обязательство в связи с необходимостью проведения гарантийного ремонта в бухгалтерском учете, но оно уже полностью использовано ранее, и произведенные расходы им не покрываются. В налоговом учете резерв на гарантийный ремонт не создается. Стоимость проведенного гарантийного ремонта составила 52 000 руб. (в том числе стоимость запчастей — 20 000 руб. (без НДС), сумма НДС, ранее принятого к вычету при их приобретении, — 4 000 руб.). Отчет о стоимости выполненных работ и использованных запчастей направлен дистрибьютору. Возмещение получено на расчетный счет в том отчетном периоде, в котором произведен гарантийный ремонт. Посмотреть ответ

Пусть ООО «Звездочка» приняло решение, обратившись в стороннюю организацию, отремонтировать автомобиль КамАЗ. Стоимость работ, согласно счету на оплату, составила 175000 рублей, включая НДС.

Проводки будут выглядеть следующим образом:

- Дт 25 Кт60 — 175000,00 руб. Задолженность СТОА;

- Дт 19 Кт 60 — 26694,92 руб. Отражен НДС;

- Дт 60 Кт 51 — 175000,00 руб. Уплачено СТОА за работу;

- Дт 68 Кт 19 — 26694,92 руб. Предъявлен к вычету НДС.

В каком размере организация-арендодатель может учесть для целей налога на прибыль расходы на ремонт застрахованного автомобиля, переданного в аренду (п. 1 ст. 260 НК РФ)?

Ремонт и техобслуживание внутри организации

Как правило, внутри организации используются следующие документы, учитывающие и подтверждающие ремонт:

- план ремонтов;

- дефектные ведомости;

- заявки ответственных за состояние парка лиц на покупку запчастей, первичные накладные, счета-фактуры и другие документы;

- требования-накладные на выдачу запчастей;

- акты на списание запчастей и материалов на ремонт;

- инвентарные карточки и книги с отметками о ремонтах.

Пусть ООО «Звездочка» отремонтировало КамАЗ своими силами. Стоимость запчастей составила 75000 рублей, а заработная плата работников мастерской, занятых ремонтом – 25000 рублей.

Проводки будут такими:

- Дт 25 Кт 10/5 — 75000,00 руб. Списаны запасные части на ремонт;

- Дт 25 Кт 70 — 25000,00 руб. Начислена заработная плата;

- Дт 25 Кт 68,69 — 7500 руб. Отчисления в фонды с заработной платы.

Создание резерва на проведение ремонтов

Резервирование средств для будущих ремонтов – право организации, а не ее обязанность. Необходимо прописать необходимость такого резерва в учетной политике. Расчет отчислений в резерв базируется на данных дефектных ведомостей, стоимости автомобиля, сроках его службы и технических характеристиках. Составляется годовая смета ремонта и обслуживания автомобиля.

Пусть расчетная сметная стоимость на год — 360000,00 рублей, на месяц — 30000,00 рублей.

Проводки и расчеты используются такие: Дт 25 Кт 96 30000,00 руб.

ООО «Звездочка» произвело ремонт КамАЗа в СТОА в январе на сумму 75000, руб., включая НДС 11440,68 руб. Резерв составил 30000,00 руб. Сумма без НДС 63559,32 руб.:

- Дт 60 Кт 51 — 75000, 00 руб. Оплачен ремонт СТОА;

- Дт 96 Кт 60 — 30000, 00 руб. Ремонт за счет фонда.

63779,32 — 30000,00 = 33779, 32

- Дт 97 Кт 60 — 33779,32 руб. Оставшаяся сумма включена в расходы будущих периодов;

- Дт 19 Кт 60 — 11440,68 руб. Учтен НДС;

- Дт 68 Кт 19 — 11440,68 руб. НДС предъявлен к вычету.

Следует сказать об особенностях учета ремонтов в случаях, когда автомобиль арендуется или берется по договору лизинга.

Автомобиль в аренде

Существуют два вида договора аренды автомобиля:

- без экипажа;

- с экипажем (временное фрахтование).

В первом случае, согласно ст. 642 ГК РФ, арендатор получает право временно пользоваться автомобилем, в том числе и управлять им, содержать в надлежащем виде. Арендодатель получает плату за пользование своим авто. Далее, согласно положениям ст. 644 ГК РФ, текущий и капитальный ремонт автомобиля обязан осуществлять арендатор. Он же и поддерживает надлежащее техническое состояние автомобиля, признавая затраты по закону.

Как можно организовать бухучет

По закону за организацию учета в компании отвечает директор. Он может выбрать один из нескольких вариантов:

- Сделать все самому. Правда, этот способ доступен только для руководителей малых и средних компаний. К тому же у директора, даже в самой маленькой организации, найдется много других забот.

- Создать отдел бухучета в составе компании. Это весьма распространенный способ, но он имеет ряд недостатков:

— существенные затраты: содержание помещений, покупка оргтехники, зарплата, социальные выплаты и т.п.

— риски, связанные с болезнью работников, внезапным увольнением и т.п.

- Заключить договор с бухгалтером-фрилансером. Затраты при этом, конечно, будут ниже, чем при создании своей бухгалтерии. Но в таком случае все управление финансами фирмы будет зависеть от одного человека. Это очень рискованно – болезнь специалиста или конфликтная ситуация могут фактически парализовать бизнес.

- Перейти на бухгалтерское обслуживание в специализированную компанию. Этот вариант во многих случаях наиболее предпочтителен. Почему – расскажем далее.

Автомобиль в лизинге

Согласно Закону №164-ФЗ от 29-10-98 г., рассматривающему вопросы лизинга (финансовой аренды), лизингополучатель обязан ремонтировать, производить техобслуживание, охранять принятое им по договору имущество. Если в договоре не прописано иное, положения ст. 17-1 ФЗ 164 являются основанием для включения указанных затрат в расчеты для целей налогообложения. Подтверждается это правило и указаниями ст. 260 НК РФ (п. 1,2). При этом не играет существенной роли, стоит ли автомобиль на балансе лизингодателя либо лизингополучателя – по общему правилу расходы по нему лежат на организации, получившей имущество.

Внимание! Первичные документы и учетные данные должны не только подтверждать факт расходов на автомобиль, но и содержать указание на использование этого автомобиля в производственных целях, для получения организацией дохода, подтверждать экономическую обоснованность расходов.

Источник

Для кого предназначено наше бухгалтерское обслуживание

Мы работаем не только в Москве и Московской области, но и в других регионах РФ. Бухгалтерское обслуживание будет полезно компаниям любого масштаба, работающим во всех направлениях бизнеса. Нашими услугами уже успешно пользуются бизнесмены в следующих сферах:

- Производство: продукты питания, косметика, одежда, мебель.

- Торговля: от отдельных торговых точек до интернет-магазинов и оптовых компаний.

- Строительство: от разработки проектов до постройки многоквартирных домов и офисных центров.

- Общественное питание: от стрит-фуд и бургерных до ресторанов.

- Услуги: перевозки, реклама, брокеры, тренинги, ивент-агентства.

- ИТ-сфера: веб-студии, хостинг, СЕО, разработка приложений.

- Некоммерческие организации: кооперативы, объединения адвокатов и нотариусов, ТСЖ, общественные организации.

Бухгалтерское обслуживание является нашей основной деятельностью уже много лет. Мы будем рады сотрудничеству с Вами!

Ремонт текущий, средний, капитальный

В зависимости от объема и периодичности выполняемых работ различают три вида ремонта: текущий, средний и капитальный.

Основная задача текущего ремонта — профилактическая. Его проводят, чтобы предохранить транспортные средства от преждевременного физического износа. Обычно такие ремонты производят систематически, например раз в квартал.

Средний ремонт нужен, чтобы автотранспортные средства не вышли из строя раньше времени. Отличие среднего ремонта от текущего состоит в том, что он производится реже, например раз в год. При этом в ремонтируемом автомобиле заменяют часть основных деталей.

Если же разбирают двигатель, ремонтируют базовые и корпусные детали либо заменяют их на новые, то такой ремонт считается капитальным. Насколько часто нужно делать капитальный ремонт, зависит от того, как интенсивно эксплуатируют транспортное средство. Как правило, такой ремонт производят не чаще одного раза в несколько лет либо в связи с выходом из строя узлов или деталей.

Ремонт автомобиля нужно проводить в соответствии с планом, который заранее разрабатывают с учетом технических характеристик машины, условий ее эксплуатации и других причин. В план записывают, что именно подлежит ремонту, какие запчасти будут заменены, и указывают общую сумму расходов. Надо учитывать, что план составляют исходя из системы планово-предупредительного ремонта, утвержденной приказом или распоряжением руководителя организации. Эта система должна определять порядок обслуживания транспортных средств, проведение их текущих или средних ремонтов, а также капитального и особо сложного ремонта отдельных объектов. План ремонта утверждает приказом или распоряжением руководитель организации.

Когда машину ставят на капитальный ремонт, ее инвентарную карточку в картотеке нужно переложить в группу «Основные средства в ремонте».

Принимая автотранспортное средство из ремонтной мастерской, необходимо составить Акт приемки-передачи по форме N ОС-3 . В нем нужно указать все детали и узлы, которые были восстановлены или заменены.

Форма N ОС-3 утверждена Постановлением Госкомстата России от 21.01.2003 N 7.

Любой ремонт делают с одной целью: поддержать основные средства в рабочем состоянии. При этом ни текущий, ни средний, ни даже капитальный ремонты никак не улучшают технических характеристик, не изменяют назначения и не придают новых качеств отремонтированным транспортным средствам. Если же это все-таки происходит, то речь идет уже не о ремонте, а о достройке, дооборудовании, модернизации и реконструкции объекта. Например, замена в «Волге» отечественного двигателя на импортный — это уже не капитальный ремонт, а модернизация со всеми вытекающими отсюда налоговыми последствиями.

Это очень важно помнить, ведь затраты на проведение модернизации автомобиля следует включать в первоначальную стоимость улучшенных объектов. Такое правило действует и в бухгалтерском (п. 14 ПБУ 06/01), и в налоговом учете (п. 2 ст. 257 НК РФ). Расходы же на ремонт первоначальную стоимость автотранспортных средств не изменяют.

Чиним автомобиль самостоятельно

Если же ремонт проводят хозяйственным способом, то есть силами самой организации, то первичными документами, на основании которых делают учетные записи, будут:

- накладная от поставщика запасных частей;

- смета ремонтных работ;

- дефектная ведомость ремонта автомобиля;

- акт приема выполненных работ;

- акт о списании израсходованных запчастей и т.д.

Эти документы необходимы для экономического обоснования расходов на ремонт.

Вычет НДС по запчастям и агрегатам, которые используют для ремонта автотранспортного средства, производят по мере их оприходования независимо от того, когда фактически будет выполняться ремонт, при условии, что выполнены все требования, установленные ст. 171 НК РФ.

Пример 2. В 2006 г. ООО «Кузнец» отремонтировало легковой автомобиль собственными силами. Для этого со склада были выданы запчасти стоимостью 5480 руб. (без НДС).

Заработная плата работников за проведение ремонта составила 2000 руб. Сумма начисленного ЕСН равна 520 руб.

В бухгалтерском учете ООО «Кузнец» сделаны следующие проводки:

Кредит 10, субсчет «Запасные части»

5480 руб. — списаны запчасти на проведение ремонта;

Дебет 25 Кредит 70

2000 руб. — начислена заработная плата за проведение ремонта;

Дебет 25 Кредит 68, 69

520 руб. — начислена сумма ЕСН;

Дебет 20 Кредит 25

8000 руб. (5480 + 2000 + 520) — затраты на ремонт легкового автомобиля включены в расходы.