14 июня 2021 года Государственной Думой принят в третьем (окончательном) чтении законопроект № 1040802‑6 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование». Кроме урегулирования новых полномочий налоговых органов по администрированию страховых взносов данный законопроект вносит существенные изменения в гл. 26.2 НК РФ.

Увеличили сумму дохода для перехода на УСН

Организации и ИП могут поменять свою систему налогообложения на УСН. Переходить на «упрощенку» можно с начала следующего года (п. 1 ст. 346.13 НК РФ). Чтобы перейти на УСН требуется до 31 декабря представить в ИФНС заявление по форме № 26.2-1, утв. приказом ФНС России от 02.11.2012 № ММВ-7-3/829. Также см. «Переходим с «вмененки» на «упрощенку»».

Однако ранее предусматривалось, что если организация хочет перейти на УСН с нового года, то ее доходы за 9 месяцев предшествующего года не должны превышать 45 млн. рублей без НДС, увеличенных на коэффициент-дефлятор (п. 1 ст. 248, п. 2 ст. 346.12 НК РФ).

На 2021 год коэффициент-дефлятор был определен как 1,329 (Приказ Минэкономразвития от 20.10.2015 № 772). Соответственно, если организация хотела перейти на УСН с 2021 года, то ее доходы за январь – сентябрь 2021 года не должны были превышать 59 805 000 руб. (45 000 000 × 1,329).

В 2021 году ситуация меняется. Обозначенные лимиты увеличены. В пункте 2 статьи 346.12 НК РФ закреплено фиксированное значение – 112,5 млн. рублей. Поэтому переходить на «упрощенку» с 2021 года смогут организации, если доходы за 9 месяцев предшествующего года не превысили 112,5 млн. рублей. Причем действие коэффициента-дефлятора будет приостановлено до 1 января 2021 года. Соответственно, применять дефлятор к 112 млн. рублей не нужно.

Новый лимит (112,5 млн. рублей) можно применять с 2021 года. Соответственно, если организация пожелает перейти на УСН с 2018 года, то ее доходы за январь – сентябрь 2021 года не должны будут превысить 112,5 млн. рублей. Получается, что больше организаций смогут перейти на «упрощенку» с 2021 года. При этом имейте в виду, что индивидуальные предприниматели вправе не учитывать ограничения по лимитам в целях перехода на УСН. Повышение названного лимита предусмотрено Федеральным законом от 30.11.2016 № 401-ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации”.

Налог на прибыль

Со следующего года вводится понятие экономически обоснованных затрат (п. 2 ст. 130 НК-2017). По нашим оценкам, это самое кардинальное изменение в Налоговом кодексе в следующем году. Экономически обоснованными должны быть затраты, учитываемые при налогообложении прибыли.

Определен перечень расходов, которые с 2021 не могут относиться к участвующим в налогообложении.

1. Не учитываются при расчете налогов расходы, если не установлен факт поступления товара, выполнения работ, оказания услуги, передачи имущественных прав.

Например, организация «М» выписала в адрес организации «П» товарно-транспортные накладные. Покупная стоимость товаров, указанная в них, учтена «П» в составе расходов. НДС принят к вычету.

Однако фактически перемещение этих товаров со склада организации «М» на склад «П» не состоялось. Это подтверждается собранными налоговыми органами доказательствами (например, показания водителей, сведения системы BelToll о том, что заявленные в накладных товары перемещались в транспорте). Поэтому в 2017 организация «П» не может учитывать при расчете налогов расходы на покупку этих товаров (их покупную стоимость).

Скриншот видеоролика с YouTube

По существу, данная норма применяется и сейчас в рамках Указа от 23.10.2012 N 488 «О некоторых мерах по предупреждению незаконной минимизации сумм налоговых обязательств» путем признания не имеющими юридической силы документов, сопровождающих сделку. То есть, документ может иметь юридическую силу лишь в случае, если описанная в нем хозяйственная операция совершена фактически.

2. Нельзя относить в затратам сумму вознаграждения, выплаченную ИП, если он является работником организации и эти работы (услуги) относятся к его трудовым обязанностям.

Например, ИП оказал организации «И» услуги по продвижению товаров. Одновременно предприниматель работает на 0,25 ставки менеджером по продажам в этой же организации. Его должностные обязанности как менеджера по продажам идентичны условиям договора оказания услуг, заключенного с этим сотрудником как с ИП.

3. Не участвуют в налогообложении такие расходы (затраты) компании, как выплаты за оказанные для нее работы и услуги, если:

- Исполнитель работ/услуг является учредителем компании (плательщика), которая заказала эти работы/услуги

- Либо если плательщик является учредителем исполнителя, у которого заказывает работы/услуги. При этом выполнение таких работ/услуг относится к обязанностям сотрудника, состоящего с плательщиком в трудовых отношениях

- Исключение: акционерные общества

Например, соучредитель ООО «М» в качестве индивидуального предпринимателя заключил договор с ООО «М» на оказание услуг по управлению этой компанией. Ежемесячно ИП выплачивается вознаграждение в сумме 10 000 рублей.

Основной признак перечисленных выше расходов — они имеют нереальную высокую стоимость, в несколько раз превышают расходы на подобные услуги на рынке.

Кроме того, выполняемые работы и оказываемые услуги входят в должностные обязанности штатного сотрудника, который работает в ООО «М».

На что обратить внимание.

Вместе с тем, что такое «экономически обоснованные затраты» (по каким критериям они определяются, — Прим. «Про бизнес.») законодатель нам не поясняет.

Пока отсутствуют комментарии на эту тему от налоговых органов. По моему мнению, данный критерий носит оценочный характер, что позволит налоговым органам высказывать свое субъективное мнение и ставить под сомнение обоснованность учета тех или иных затрат в целях налогообложения.

А налогоплательщик будет вынужден находиться в позиции «защищающегося» и доказывать свою правоту. Понятно, что для борьбы с «уклонистами» от налогов норма закона правильная. Но при отсутствии механизма применения, появится масса вопросов к МНС и «перегибам» при налоговых проверках.

Установили срок подачи уведомления о переходе с ЕНВД на УСН

Как мы уже сказали, по общему правилу, организации и ИП переходят на УСН с начала календарного года (п. 1 ст. 346.13, п. 1 ст. 346.19 НК РФ). Однако особые правила предусмотрены для налогоплательщиков, переходящих на «упрощенку» с другого спецрежима – ЕНВД. Они могут работать на УСН с начала того месяца, в котором прекратилась обязанность по уплате «вмененного» налога (абз. 2 п. 2 ст. 346.13 НК РФ). Для осуществления перехода на УСН организациям и ИП нужно представить в налоговый орган уведомление о переходе на УСН, форма которого утверждена Приказом ФНС России от 02.11.2012 № ММВ-7-3/829.

Срок представления названного уведомления о переходе на УСН ранее налоговым законодательством не был определен. Поэтому законодатели внесли изменения в абзац 4 статьи 346.13 НК РФ и прописали, что с 2021 года подать уведомление нужно не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД. Прежде вопрос о сроки подаче уведомления регулировался лишь на уровне разъяснений финансистов (Письмо Минфина России от 12.09.2012 № 03-11-06/2/123). Поправка предусмотрена Федеральным законом от 30.11.2016 № 401-ФЗ.

Увеличили сумму дохода для сохранения права на УСН

Налоговым кодексом РФ предусмотрено, что если после окончания отчетного (налогового) периода доходы организации или бизнесмена превысят определенную сумму, то продолжать применять УСН нельзя (Письмо Минфина России от 01.07.2013 № 03-11-06/2/24984).

Ограничение по максимальному доходу в 2021 году ранее было прописано в пункте 4 статьи 346.13 НК РФ в размере 60 миллионов рублей. Эту сумму требовалось ежегодно увеличивать на коэффициент-дефлятор. На 2021 год коэффициент был определен как 1,329 (Приказ Минэкономразвития России от 20.10.2015 № 772). С применением коэффициента максимальный предел дохода при УСН в 2016 году составлял 79 740 000 руб. (60 000 000 руб. × 1,329).

С 2021 года максимальная величина дохода для сохранения права на «упрощенку» увеличилась до 150 млн. рублей. С 2021 года больше этой суммы получать от бизнеса и оставаться на УСН нельзя. Поэтому фирмам или ИП нужно следить, чтобы их доходы по итогам I квартала, полугодия, 9 месяцев, а также 2021 года не превысили 150 млн. рублей. Иначе они лишаться права на УСН с начала квартала, в котором доходы превысят 150 млн. рублей. Это предусмотрено Федеральным законом от 30.11.2016 № 401-ФЗ.

Обратите внимание, что действие коэффициентов-дефляторов с 2017 года приостановлено до 1 января 2021 года. Поэтому индексировать 150 млн. рублей на коэффициенты с 2021 года не следует.

Если по доходам в 2021 году не произойдет превышения 150 млн. рублей, то в 2021 году можно будет продолжать применять УСН без подачи каких-либо уведомлений в налоговую инспекцию (п.4.1 ст.346.13 НК РФ).

Сначала (в 2021 году) законодатели увеличили лимит по доходам за 9 месяцев с 45 до 90 млн. рублей, а лимит по доходам для сохранения права на УСН с 60 до 120 млн. рублей. Мы сообщали об этом в э статье «УСН с 2017 года: как увеличатся лимиты доходов и основных средств». Но потом передумали. И повысили лимиты еще больше: до 112,5 и 150 млн. рублей соответственно.

Для УСН приказом Минэкономразвития от 03.11.2016 № 698 утвержден коэффициент-дефлятор 1,425. Однако этот коэффициент лишь вводит в заблуждение “упрощенцев”. Применять его в 2021 году не нужно. Дело в том, что индексацию лимита доходов для УСН приостановили с 2021 года до 2021 года (п. 4 ст. 5 Федерального закона от 03.07.2016 № 243-ФЗ). Поэтому в 2021 году лимит доходов, который позволяет оставаться на УСН, не следует умножать на коэффициент. С 2021 года этот лимит будет равен 150 млн руб.

Налог на добавленную стоимость

Уменьшены сроки принятия к вычету ввозного НДС. На 2021 год продлевается период принятия к вычету (возврату) сумм НДС для товаров, ввезенных белорусскими импортерами на территорию Беларуси из-за пределов ЕАЭС.

Однако по новым правилам вычет «ввозного» НДС будет производиться с отсрочкой в 60 дней. В 2021 году эта норма составляла 90 дней (Указ от 26.02.2015 N 99 «О взимании налога на добавленную стоимость»).

Эта норма — «больное место» всех импортеров. Напомню, Указом № 99 предусмотрено, что вычет «ввозного» НДС применяется в отношении импортированных товаров, выпущенных в свободное обращение в соответствии с заявленной таможенной процедурой.

Дата выпуска товаров в свободное обращение указывается в графе «С» таможенной декларации. Принимать к вычету «таможенный» НДС в 2016 году можно в том отчетном периоде, в котором истекло 90 календарных дней этой даты.

В 2021 году, как я уже сказала выше, этот срок сократится с 90 до 60 дней.

Например. Компания импортирует оливки с территории Италии по договору купли-продажи. 10.02.2017 они были ввезены, уплачен «ввозной» НДС. В графе «С» таможенной декларации на товары указана дата выпуска товаров в свободное обращение — 11.02.2017.

Товар реализован в Беларуси через розничную торговую сеть 21.02.2017.

Сбор оливок в Греции. Фото с сайта grecheskieinteresnosti.blogspot.com.by

Установленный законодательством срок принятия к вычету ввозного НДС, 60 дней, приходится на 11.04.2017 (дата, с которой начинает отсчитываться этот срок: 12.02.2017). Таким образом, сумма «ввозного» НДС подлежит вычету в апреле 2021 года и будет указываться в налоговой декларации по НДС за апрель-июль (2 квартал 2017).

Электронные счета-фактуры по НДС. В 2021 году вся работа со счетами-фактурами со входящим и исходящим НДС должна быть построена только посредством ЭСЧФ. При этом:

- Изменен общий срок выставления/загрузки электронных счетов-фактур на портал, созданный для работы с ЭСЧФ. Срок смещен с ранее установленного 5-го числа на 10-е число месяца, следующего за месяцем дня отгрузки объектов налогообложения (товаров и (ввозному) НДС сроки изменены с 5-го на 10-е число месяца, следующего за месяцем выпуска товаров, ввезенных из дальнего зарубежья

Увеличен лимит остаточной стоимости основных средств

В 2021 году компания могла применять УСН, если остаточная стоимость ее основных средств не превышала 100 миллионов рублей. Это значение определяется по правилам бухучета (пп. 16 п. 3 ст. 346.12 НК РФ). Также см. «Бухгалтерский учет на УСН».

Следить за лимитом по остаточной стоимости нужно организациям, как планирующим применять УСН с начала нового года, так и уже использующим «упрощенку».

| Организация применяет УСН | Если по итогам какого-то отчетного периода (например, квартала или полугодия) лимит по остаточной стоимости будет превышен, то организация перейдет на ОСН с начала квартала, котором произошло превышение. |

| Организация планирует перейти на УСН | Для перехода на УСН с начала нового года нужно, чтобы лимит по остаточной стоимости основных средств не был превышен по состоянию на 31 декабря года, предшествующего началу применения УСН. |

C 2021 года максимальная планка по стоимости активов со 100 увеличилась до 150 миллионов рублей. Соответственно, с 1 января 2017 года компании и ИП вправе опираться уже на новый максимальный предел по остаточной стоимости своих ОС.

Имейте в виду, что ИП не имеют обязанности по контролю за остаточной стоимостью своих активов при переходе на УСН. Но если ИП уже ведет бизнес на «упрощенке», то следить за этими показатели он обязан наравне с организациями (письмо Минфина России от 20.01.2016 № 03-11-11/1656).

Уточнили порядок признания расходов по налогам, сборам и страховым взносам

Организации и ИП на УСН с объектом налогообложения «доходы минус расходы» вправе при определении налоговой базы уменьшать доходы на некоторые расходы. До 2021 года предусматривалось, что в расходы можно списать понесенные затраты на уплату налогов, сборов и погашения задолженности по ним (пп. 3 п. 2 ст. 346.17 НК РФ). Так, в частности, в расходах можно учесть:

- «входной» и «импортный» НДС по приобретенным товарам (работам, услугам);

- другие налоги (авансовые платежи по ним) и сборы, уплаченные в соответствии с законодательством РФ или доначисленные в результате проверки. Например – НДФЛ, налог на имущество, земельный налог, транспортный налог, госпошлину и торговый сбор. С 2021 года в обозначенную норму внесены две важные поправки.

Поправка 1: признание расходов по страховым взносам

С 2021 года страховые взносы переходят под контроль Федеральной налоговой службы и ее инспекций. См. «Страховые взносы с 2021 года: обзор изменений».

В 2021 году в расходах при расчете УСН можно учесть страховые взносы (например, пенсионные, медицинские или взносы по временной нетрудоспособности и в связи с материнством). В подпункте 3 пункта 2 статьи 346.17 НК РФ законодатели прописали порядок признания признавать расходов на уплату страховых взносов и задолженности по ним. С 2021 года расходы по налогам, сборам и взносам нужно признавать в следующем порядке:

| Вид расхода | Порядок признания расходов |

| Расходы на уплату налогов, сборов и страховых взносов. | Учитываются в размере, фактически уплаченном налогоплательщиком. |

| Расходы на погашение задолженности по уплате налогов и сборов. | Учитываются в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность. |

Поправка 2: признание расходов, понесенных третьими лицами

В 2021 году налоги, сборы и страховые взносы за организации или ИП (в том числе, применяющие УСН) могут оплачивать третьи лица. Такую поправку законодатели внесли в статью 45 Налогового кодекса РФ. До этого предусматривалось, что налогоплательщик обязан исполнять обязанность по уплате самостоятельно. Также см. «Что изменится в 2021 году: налоги, страховые взносы, пособия, отчетность, бухучет и онлайн кассы».

Возможно, что в 2021 году сторонняя организация, ИП или физическое лицо заплатит за «упрощенца» его налоги, сборы или страховые взносы. Можно ли будет учесть такие платежи в расходах при расчете «упрощенного» налога? Нет, с 2021 года платежи третьих лиц по налогам, сборам и взносам на расходы просто так отнести нельзя. Однако в подпункте 3 пункта 2 статьи 346.17 НК РФ законодатели предусмотрели, что расходы можно признать после погашения образовавшейся задолженности перед третьим лицом. Поясним порядок признания таких расходов в таблице.

| Вид расхода | Порядок признания расхода |

| Платежи третьего лица в пользу «упрощенца» по налогам, сборам и страховым взносам. | Учитываются в фактически уплаченном размере при погашении «упрощенцем» задолженности перед третьим лицом, которая возникала в связи с уплатой им налогов, сборов или страховых взносов. |

| Платежи третьего лица в пользу «упрощенца» по погашению задолженности по налогам, сборам и страховым взносам. | Учитываются в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда «упрощенец» погасил долг перед третьим лицом, который образовался в связи с уплатой им задолженности по налогам, сборам и взносам. |

Таким образом, чтобы с 2021 года учесть в расходах платежи третьих лиц, нужно будет вернуть этим лицам потраченные ими суммы на уплату налогов, сборов и страховых взносов (или задолженности по ним). Это предусмотрено Федеральным законом от 30.11.2016 № 401-ФЗ.

Налоговая декларация УСН в 2021 году

Сдача отчетности на налоге УСН заключается в подготовке и сдаче налоговой декларации УСН. Для ИП до 30 апреля 2021 года и для ООО до 31 марта 2021 года.

Помимо налоговой декларации на налогообложении УСН необходимо вести книгу учета доходов и расходов (КУДиР).

Книга ведется кассовым методом и не забываем, о том что упрощенную систему налогообложения можно уменьшать на страховые взносы.

Можно учесть расходы на независимую оценку

С 2021 года вступил в силу Федеральный закон от 03.07.2016 № 238-ФЗ «О независимой оценке квалификации». См. «Независимая оценка квалификации работников: что нужно знать».

С 2021 года организации и ИП на УСН с объектом «доходы минус расходы» смогут учесть затраты на независимую оценку квалификации работников в расходах (пп. 33 п. 1 ст. 346.16 НК РФ). В этих целях будут применяться правила, по которым стоимость независимой такой оценки учитывается в расходах по налогу на прибыль. То есть, в частности, у организации и ИП должны будут иметься в распоряжении документы, подтверждающие проведение независимой оценки. Подробнее об этом см. «УСН: учет расходов на независимую оценку квалификации в 2021 году».

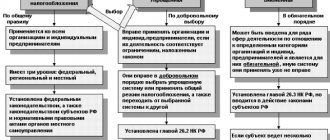

Суть системы налогообложения

Под этим термином понимают порядок денежных отчислений, которые взимаются в пользу государства с каждого, получающего доход. Здесь подразумевается не только предпринимательская деятельность, плательщиком является любой субъект — как физическое лицо, так и юридическое. Что важно: грамотный подход может помочь минимизировать налоговую нагрузку для бизнеса.

Основные элементы системы налогообложения:

Важно знать! На нашем сайте открылся каталог франшиз! Перейти в каталог…

- объект – любая характеристика, которая налагает обязательства платить налог (доход, прибыль и подобное);

- база – выраженная в денежном эквиваленте величина объекта;

- период – временной отрезок, в рамках которого определяется база и производится начисление конкретной суммы налога к оплате;

- ставка – величина начислений;

- порядок исчисления налога, а также форма и сроки его уплаты.

В РФ сегодня действует несколько налоговых режимов (или систем):

- Общая (ОСНО, ОСН). Может применяться для субъектов различного организационно-правового статуса. Является самой распространенной и традиционной. Здесь самая тяжелая налоговая нагрузка, но в то же время она выгодна для тех предпринимателей, которые сотрудничают с организациями, платящими НДС (зачастую контрагенты-«эндеэсники» отказываются работать с теми ИП или ООО, которые не являются плательщиками этого вида налога).

- Единый налог на вмененный доход (ЕНВД). Здесь размер выплат составляет 15% от предполагаемого дохода, зафиксированного законодательно для определенных видов деятельности.

- Единый сельскохозяйственный налог (ЕСХН). Как видно уже из названия, применяется для производителей с/х продукции. Не распространяется на тех, кто при соответствии вида деятельности более 30% своих доходов получает от переработки продукции.

- Патентная система. Может использоваться исключительно ИП.

- Упрощенная система налогообложения (УСН). Существует в двух разновидностях – «УСН доходы» и «УСН доходы минус расходы».

Все перечисленные (кроме ОСН) можно назвать спецрежимами. На последнем, упрощенном, нужно остановиться более подробно, потому как здесь есть ряд преимуществ для малого бизнеса.

Уточнили условия совмещения УСН с ЕНВД или патентной системой

До 2021 года предусматривалось, что при совмещении УСН и ЕНВД необходимо вести раздельный учет доходов и расходов по каждому применяемому налоговому режиму. Если организовать такой учет невозможно, то при исчислении налоговой базы расходы нужно распределять пропорционально долям доходов по разным режимам (п. 8 ст. 346.18 НК РФ).

С 2021 года точно такой же порядок будет использоваться не только к ЕНВД, но и в случае совмещения УСН и патентной системы налогообложения, которую могут применять индивидуальные предприниматели. При этом уточняется, что доходы и расходы по ЕНВД и патентной системе не нужно учитывать при исчислении налоговой базы по УСН. Это предусмотрено новой редакцией пункта 8 статьи 346.18 НК РФ. Таким образом, поступления по патенту или «вмененки» единый налог по УСН не увеличат. Данные поправки в НК РФ с 2017 года предусмотрены Федеральным законом от 30.11.2016 № 401-ФЗ.

Уточнение налоговых ставок

С 2021 года вносятся изменения в п. 4 ст. 346.20 «Налоговые ставки» НК РФ. В данной норме речь идет о налоговой ставке 0 % для индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере оказания бытовых услуг населению. В действующей редакции рассматриваемой нормы не сказано, о каком объекте налогообложения идет речь. Финансисты разъясняли, что ограничений на применение налоговой ставки в размере 0 % для налогоплательщиков – индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и перешедших на УСНО, в зависимости от выбранного ими объекта налогообложения не предусмотрено (Письмо от 05.05.2016 № 03‑11‑11/26185).

Внесенные в п. 4 ст. 346.20 НК РФ поправки исключают какое‑либо двоякое толкование этой нормы.

Также теперь будет более корректно прописано, что в период действия налоговой ставки в размере 0 % указанные индивидуальные предприниматели, выбравшие объект налогообложения в виде доходов, уменьшенных на величину расходов, не уплачивают минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ. Данный порядок действовал и ранее.

Уточнили, как ИП уменьшать единый налог на страховые взносы

До 2021 года индивидуальные предприниматели (ИП) без работников, применяющие УСН с объектом «доходы», были праве уменьшать сумму «упрощенного» налога (авансовых платежей) на уплаченные «за себя» страховые взносы в ПФР и ФФОМС в фиксированном размере (п. 3.1 ст. 346.21 НК РФ). Однако формулировка «в фиксированном размере» зачастую вызывала споры среди бухгалтерского сообщества. Дело в том, что страховые взносы ИП «за себя», формируются из двух величин:

- фиксированная сумма взносов, которая рассчитывается их дохода, не превышающего 300 000 тысяч рублей в год;

- сумма взносов, которая рассчитывается в размере 1% с доходов, превышающих 300 000 рублей.

Некоторые бухгалтеры считали, что сумма взносов с дохода более 300 000 рублей – это переменная величина и она не может называться «фиксированные взносы». Отсюда и возникали споры о том, можно ли «упрощенный» налог уменьшать на такие суммы взносов.

С 2021 года споры на этот счет должны исчезнуть, поскольку положения статьи 430 Налогового кодекса РФ будут однозначно устанавливать, что вся сумма взносов ИП «за себя» является фиксированной. В абзаце шестом пункта 3.1 статьи 346.21 НК РФ, которая разрешает ИП уменьшать налог по УСН на страховые взносы «за себя», с 2021 года прописали, что единый налог можно уменьшать на пенсионные и медицинские взносы. Упоминание про «фиксированный размер» из этой нормы исчезло. Соответственно, уменьшать УСН можно на всю сумму взносов, которую ИП перечисляет «за себя». Также см. «Страховые взносы ИП «за себя» в 2017 году: сколько платить в ФНС».

УСН и его особенности: изучаем «матчасть»

Для упрощенной системы налогообложения действуют следующие элементы:

- объект – доходы или же доходы, уменьшенные на расходы;

- база в данном случае – доходы или доходы минус расходы, выраженные в денежной величине;

- налоговый период исчисляется календарным годом;

- ставки вариативны – для УСН доходы минус расходы они установлены в размере от 5 до 15%, для УСН доходы – от 1 до 6 % (минимальные – льготные, применяются в зависимости от регионов и их налоговой политики).

В бесспорных преимуществах «упрощенки»:

- реальная возможность минимизировать налоговую нагрузку;

- простота и легкость учета, небольшое количество документов в обработке;

- простой и понятный алгоритм исчисления налога, не требующий вмешательства специалиста и специфических знаний.

При всей своей лояльности к плательщику «упрощенка» «доходы минус расходы» либо же второй вариант УСН «доходы» имеют несколько нюансов. При этом главный в том, что не все субъекты имеют право эти системы применять.

Разработали новую форму книги учета доходов и расходов

C 2021 года организации и ИП на «упрощенке» должны вести обновленную книгу учета доходов и расходов, утвержденную Приказом Минфина России от 22.10.2012 № 135н. В обновленной книге появился новый раздел V, в котором налогоплательщики на УСН с объектом «доходы» должны показывать торговый сбор, уменьшающий налог по УСН. Раньше для торгового сбора специальных строчек в книге не было. Кроме того, проставлять печать в книге учета и расходов с 2021 года потребуется, если такая печать, в принципе, есть у организации. То есть, наличие печати станет необязательным. Также в графе 4 «Доходы» раздела I книги не нужно указывать прибыль контролируемых иностранных компаний. Об этом появится уточнение в порядке заполнения книги. Ознакомиться с проектом новой книги учета и расходов при УСН можно по ссылке.

Применять обновленную книгу нужно с 1 января 2021 года. Переделывать книгу учета доходов и расходов, которая велась в 2016 году, не нужно. Приказ Минфина, которым внесены изменения в книгу учета доходов и расходов по УСН – от 07.12.2010 №227н. Подробнее см “Новая форма книги учета доходов и расходов при УСН с 2021 года: что изменилось“.

Упрощенная система налогообложения для ИП в 2016-2017 годах

Для многих индивидуальных предпринимателей УСН наиболее выгодна. Есть ряд причин, на основании которых ее применение позволяет существенно облегчить ведения бизнеса:

- УСН – эффективный инструмент оптимизации налогов.

- В течение года перечисляются авансовые платежи, но отчетность сдается только раз, то есть подача налоговой декларации для ИП в 2021 году, работающих на «упрощенке» в 2021, должна быть произведена до 30 апреля 2021 г. Учтите, что нужно использовать бланки нового образца, утвержденного нынешней весной (в 2016).

- Не платится налог на прибыль. Для ИП аналогом налога на прибыль считается НДФЛ.

- Не взимается НДС (исключение составляют импортные операции).

Совет: иногда по просьбе контрагента предприниматели на УСН выставляют счет-фактуру с выделенным НДС. Это допустимо. Но в данном случае продавцу необходимо будет уплатить с такой выручки НДС в полном объеме. А вот в зачет расходов и доходов он не пойдет (правило действует с 2021 г.). Здесь необходимо быть внимательным к срокам оплаты НДС.

- Позволяет сделать перезачет суммы начисленного налога и страховых взносов, то есть вычесть последние, которые вносятся регулярно в течение года, из авансовых платежей по налогу и уменьшить его размер на их величину. Индивидуальный предприниматель без наемных работников, выплачивающий страховые и пенсионные взносы для ИП за себя, может провести вычет всей их суммы из единого налога. Для тех, кто имеет штатный персонал и платит за сотрудников так называемые «зарплатные налоги» (не совсем верно с точки зрения бухучета, ведь это и есть страховые взносы), вычет достигает величины в 50% от суммы начисленного единого налога. Также можно уменьшать е/н и на величину уплаченного торгового сбора.

- В ряде регионов и для некоторых видов деятельности установлены льготные ставки, отличающиеся в меньшую сторону от стандартных.

- Позволяет на усмотрение предпринимателя выбирать базу налогообложения (доходы или доходы минус расходы).

- Бухгалтерский учет не ведется. Налоговый проводится в облегченном формате, здесь применяется «Книга учета доходов и расходов» (КУДиР), также ведется учет основных средств. Даже отчетность ИП на ЕНВД с работниками сложнее, чем при версии с «упрощенкой».

Перечисленные особенности УСН делают ее безусловно максимально выгодной для малого бизнеса. Исключение составляет отсутствие НДС, что ограничивает эффективность сотрудничества ИП с крупными предприятиями.

Отменили КБК для минимального налога при УСН

С 2021 года отменен отдельный КБК для минимального налога, который платят компании на УСН с объектом «доходы минус расходы» (Приказ Минфина России от 20.06.2016 № 90н).

КБК, используемые в 2021 году для уплаты единого налога, недоимки и пени по УСН, будут использованы с 2021 года также для уплаты минимального налога. В связи с этим изменением минимальный налог за 2021 год потребуется перечислить на КБК для обычного «упрощенного» налога – 18210501021011000110. См. «КБК по УСН в 2017 году».

Заметим, что прежде для компаний на УСН с объектом «доходы минус расходы» было два отдельных кода. Из-за этого возникала путаница. Если компания по ошибке перечисляла авансы на КБК минимального налога, то инспекторы начисляли пени. Это, разумеется, было несправедливо. См. «Отменят КБК для уплаты минимального налога по УСН».

Налог на доходы иностранных компаний, не работающих через постоянное представительство

С 2021 будут облагаться налогом доходы таких организаций, полученные от оказания некоторых видов услуг.

Посреднические услуги. Например, белорусский экспортер с целью выхода на новые рынки привлекает иностранную организацию — для оказания услуг по поиску потенциальных покупателей.

Сегодня доходы иностранной организации-исполнителя по таким услугам не поименованы в качестве объекта налогообложения. Но с 2017 они будут облагаться налогом на доходы как посреднические услуги.

Т.е. при выплате иностранной организации вознаграждения за эти посреднические услуги белорусскому заказчику придется исчислить налог на доходы.

Услуги по обеспечению доступа к базам данных. В белорусском законодательстве эти услуги отнесены к деятельности по обработке данных и размещению информации (код 63 110 «Обработка данных, предоставление услуг по размещению информации и связанная с этим деятельность» по классификатору ОКРБ 005−2011).

Поскольку белорусская компания выступает в роли налогового агента, то именно по нашему национальному законодательству и будет определяться предмет договора и объект налогообложения. Поэтому, чтобы исключить вопросы со стороны налоговой, необходим в договоре с иностранной организацией четко оговаривать:

- Предмет договора

- Какие именно услуги по обработке данных и размещению информации оказываются

- Что они в себя включают

Елена Жугер

Директор и учредитель .

Сертифицированный аудитор. Председатель комитета по методологии и аудиту Ассоциации аудиторских организаций. Эксперт по налоговым проверкам.

Проводит авторские семинары по бухгалтерскому учету и налогообложению, автор статей бизнес-тематики.