Все предприятия должны перечислять в бюджеты различных уровней налоговые платежи. В РФ предусмотрено несколько видов режимов налогообложения. Упрощенная система налогообложения (УСН) разработана для снижения нагрузки на организации и индивидуальных предпринимателей (ИП). При таком режиме сдается минимальный объем документов, но он не освобождает от необходимости отчитываться перед государством. Отчеты в контролирующий орган должны сдаваться своевременно.

Условия применения УСН

Упрощенная система налогообложения имеет ряд ограничений:

- численность сотрудников организации не должна превышать 130 человек;

- остаточная стоимость основных средств ООО должна быть в пределах 150 000 000 руб.;

- величина дохода за предыдущий налоговый год не должна превышать 200 000 000 руб. (для работающих на УСН организаций) и доход за 9 месяцев предыдущего года должен быть в пределах 112 500 000 руб. для ООО, которые планируют перейти на УСН;

- доля участия в ООО других юридических лиц не может превышать 25%;

- у компании не должно быть филиалов;

- организация не может заниматься ни одним из перечисленных в п. 3 ст. 346.12 НК РФ видов деятельности.

Применять УСН разрешается с даты регистрации ООО в текущем году. Для этого нужно подать заявление в налоговую инспекцию в течение 30 календарных дней с даты постановки на налоговый учёт. Перейти на «упрощенку» юр. лицо может только с начала следующего календарного года. При этом подать заявление о переходе можно до 31 декабря включительно.

При нарушении сроков подачи заявления вновь зарегистрированная компания будет вести бухгалтерию и отчитываться в ИФНС на ОСН, а уже существующая организация – останется на текущей системе налогообложения (подп. 19 п. 3 ст. 346.12 НК РФ). Перейти на УСН организации смогут со следующего года в том случае, если не превысят ограничения, которые установлены законодательством.

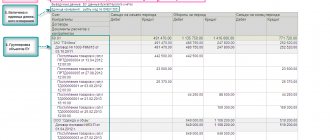

Баланс для УСН — пример

Обычно при составлении баланса у небольших компаний вызывает затруднение, куда отнести те или иные доходы и расходы. Чтобы яснее понимать, как составить баланс ООО на УСН, обойдемся без «дебетов/кредитов», а постараемся как можно проще разъяснить, как составить баланс по упрощенной форме.

ООО «Вымпел» занимается оптовой торговлей. Организовалась фирма в начале 2021 года. В организации используется кассовый метод учета. Уставный капитал 10 тыс. руб. Денежные средства, полученные от учредителя в счет вклада в УК, фирма потратила полностью на приобретение товаров. На конец года ООО имеет следующие показатели:

- приобретены основные средства (ОС) со сроком использования 4 года – 160 тыс. руб.;

- в расходы включено 50% от стоимости ОС (амортизация) – 80 тыс. руб.;

- на складе лежат товары на 120 тыс. руб.;

- на расчетном счете денежных средств – 78 тыс. руб., в кассе наличных средств не осталось;

- закуплено товаров у поставщиков на сумму 5320 тыс. руб.;

- товаров было продано на сумму 6410 тыс. руб., (5200 руб. плюс торговая наценка 1210 тыс. руб.); при этом за покупателями числится долг в сумме 141 тыс. руб.;

- получено за услуги доставки товара от покупателей – 37 тыс. руб.;

- потрачено на бензин и ГСМ – 50 тыс. руб.;

- уплачено транспортного налога – 15 тыс. руб.;

- начислена заработная плата персоналу 600 тыс. руб., остаток зарплаты, невыплаченной на конец года – 60 тыс. руб.;

- начислен НДФЛ – 78 тыс. руб., остаток неуплаченного налога – 8 тыс. руб.;

- начислены обязательные страховые взносы – 195 тыс. руб., неуплаченных на конец года осталось 25 тыс. руб.;

- прочие расходы фирмы (канцтовары, комиссия банка за ведение и обслуживание расчетного счета, хозтовары) составили – 40 тыс. руб.;

- задолженность поставщикам за товары на конец года – 73 тыс. руб.;

- для пополнения оборотных средств организация взяла краткосрочный кредит на 6 месяцев, остаток задолженности по которому на конец года – 112 тыс. руб.;

- на конец года не уплачен налог при УСН – 6 тыс. руб.

Как в балансе ООО «Вымпел» сгруппировать эти показатели?

Актив:

- К материальным внеоборотным активам (строка 1150) относят оборудование к установке и ОС по остаточной стоимости. Остаточная стоимость ОС составляет: 160 – 80 = 80 (стоимость приобретения за минусом амортизации, отнесенной на расходы).

- Нематериальных, финансовых и других внеоборотных активов (например, лицензий, акций) в ООО нет, поэтому строка 1170 не заполняется.

- К запасам по стр. 1210 (товары, материалы, готовая продукция) отнесли товары и материалы, находящиеся на складе – 120 тыс. руб.

- Денежные средства и денежные эквиваленты на расчетном счете и в кассе (стр. 1250) – 78 тыс. руб.

- К финансовым и другим оборотным активам причисляют дебиторскую задолженность третьих лиц (к примеру, подотчетных лиц, покупателей за поставленные, но не оплаченные товары и услуги, авансы поставщикам), поэтому в строку 1230 включен долг покупателей — 141 тыс. руб.

Пассив:

Сначала подсчитаем расходы и прибыль.

- Расходы от обычной деятельности компании составили 6260 тыс. руб. (5320 (оплата поставщикам) + 80 (амортизация ОС) + 50 (ГСМ) + 15 (транспортный налог) + 600 (зарплата)+ 195 (страхвносы на зарплату)).

- Прочие расходы за год – 40 тыс. руб.

Итого расходов за год: 6260 + 40 = 6300 тыс. руб.

- Выручка от деятельности: 6447 тыс. руб. (6410 (продано товаров) + 37 (услуги доставки).

- Налог при УСН за год составил: (6447 – 6300) х 15% = 22 тыс. руб.

- Чистая прибыль от деятельности составила: 125 тыс. руб. (6447 – 6300 – 22).

В пассив баланса записали:

- В строку 1300 «Капитал и резервы» включили уставный капитал (10 тыс. руб.) и прибыль от ведения деятельности (125 тыс. руб.), итого – 135 тыс. руб.

- К краткосрочным заемным средствам со сроком погашения менее 12 месяцев (стр. 1510) отнесли банковский кредит – 112 тыс. руб.

- Кредиторская задолженность (стр. 1520) включает долги компании: по заработной плате (60 тыс. руб.) + по НДФЛ (8 тыс. руб.) + по страхвзносам (25 тыс. руб.) + задолженность поставщикам (73 тыс. руб.) + налог УСН (6 тыс. руб.) = 172 тыс. руб.

Так как долгосрочных заемных средств и обязательств у фирмы нет, по строкам 1410, 1450 ставится прочерк.

Другие краткосрочные обязательства (доходы будущих периодов, резервы расходов) также отсутствуют (строка 1550) – ставим прочерк.

Данные в балансе приводятся за три года — за отчетный год и за каждый из двух предшествующих ему. Так как компания в примере создана в 2021 г., графы баланса за предыдущие 2 года она не заполняет.

В конце бланка баланса ставится подпись руководителя и расшифровка его фамилии, указывается дата заполнения. Для представления в ИФНС используется форма баланса с кодами строк, скачать которую можно ниже.

Образец бухгалтерского баланса при УСН:

Налогообложение УСН: «доходы» и «доходы-расходы»

Все плательщики УСН освобождены от выплат:

- налога на прибыль;

- налога на имущество, за исключением налогообложения недвижимости по кадастровой стоимости в соответствии со ст. 346.11 НК РФ;

- НДС, кроме импорта зарубежных товаров и при исполнении обязанностей налогового агента.

Выплачивается только налог, который соответствует выбранному режиму упрощённой системы налогообложения:

- УСН «доходы» — от 1% до 8%;

- УСН «доходы-расходы» — от 5% до 20%.

Нулевой баланс при УСН

Даже если фирма не ведет хозяйственную деятельность, отчетность она все равно предоставляет. Баланс быть не может. Даже при полном отсутствии деятельности, уставный капитал ООО должен быть сформирован и отражен в форме баланса, поэтому, как минимум, будут заполнены две строки – в пассиве строка «Капитал и резервы», а в активе «Денежные средства» или иная строка, в зависимости от того, в какой форме вносился уставный капитал учредителями.

Баланс для УСН (бланк с кодами строк и без них) можно скачать ниже.

Как вести бухгалтерию ООО на УСН

Согласно Федеральному закону № 402 ФЗ «О бухгалтерском учете» все юридические лица должны вести бухгалтерский учет и сдавать отчёты. ООО на УСН могут вести сокращённую бухгалтерию.

В организации нужно составить учётную политику и в ней прописать правила ведения бухгалтерского учета. При составлении этого документа руководствоваться нужно рекомендациями ПБУ 1/2008 (утвержденными приказом Минфина России от 06.10.2008 № 106н). В учётной политике нужно прописать информацию о том, что организация:

- работает по упрощённой системе налогообложения;

- использует сокращённый план счетов (указывается план объединения счетов);

- устанавливает правила учета из тех, по которым законодательство допускает возможность выбора;

- применяет порядок документооборота и обработки учетных данных.

Подготовка сокращенного плана счетов проводится на основании данных, предоставленных Минфином РФ № ПЗ-3/2012.

Юридические лица, применяющие УСН, не обязаны представлять промежуточную бухгалтерскую отчетность

Дата публикации: 15.07.2013 12:37 (архив)

При проведении семинаров с налогоплательщиками, а также устном консультировании организации, применяющие упрощенную систему налогообложения, часто задают вопрос, нужно ли им в 2013 году представлять в налоговый орган промежуточную бухгалтерскую отчетность?

До 2013 года организации, применяющие упрощенную систему налогообложения (далее УСН), не представляли в налоговый орган бухгалтерскую отчетность и были освобождены от ведения бухгалтерского учета в соответствии п.п.1, 3 ст.4 Закона N129-ФЗ от 21.11.1996 (в редакции от 28.11.2011). Однако, если организация совмещала УСН и ЕНВД, она была обязана вести бухгалтерский учет и представлять бухгалтерскую отчетность в налоговые органы.

С 1 января 2013 года вступил в силу Федеральный закон от 06.12.2011г. N402 «О бухгалтерском учете», согласно которому все организации, в том числе применяющие УСН, должны вести бухгалтерский учет, а также представлять годовую бухгалтерскую отчетность в налоговый орган не позднее трех месяцев после окончания отчетного года.

Отчетной датой для составления бухгалтерской отчетности считается последний календарный день отчетного периода (ч.6 ст.15 Закона N402-ФЗ, п.п.4, 12 ПБУ 4/99).

Отчетным периодом признается период, за который организация должна составлять бухгалтерскую отчетность (п.4 ПБУ 4/99). Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год – с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица (ч.1 ст.15 Закона N402-ФЗ).

В случае если государственная регистрация организации произведена после 30 сентября, первым отчетным годом является, если иное не установлено организацией, период с даты государственной регистрации по 31 декабря календарного года, следующего за годом государственной регистрации, включительно (ч.3 ст.15 Закона N402-ФЗ). Таким образом, организация, зарегистрированная 1 октября или позднее, вправе установить по своему выбору период, являющийся для нее первым отчетным годом:

- с даты государственной регистрации по 31 декабря года, в котором произведена государственная регистрация, включительно;

- с даты государственной регистрации по 31 декабря года, следующего за годом государственной регистрации, включительно.

Бухгалтерская отчетность организации должна быть подписана руководителем организации (ч.8 ст.13 Закона N402-ФЗ).

За непредставление бухгалтерской отчетности в налоговые органы налогоплательщики несут ответственность в соответствии со статьёй 126 НК РФ.

В то же время, с 1 января 2013 года обязанность представлять в налоговый орган промежуточную бухгалтерскую отчетность для юридических лиц, применяющих УСН, не предусмотрена (ст.18 Закона N402-ФЗ).

Отчетность ООО на УСН

Организация должна отчитываться в Налоговую инспекцию, Пенсионный фонд и Фонд социального страхования. Количество отчётов напрямую зависит от наличия сотрудников в организации.

Налоговая отчётность ООО на УСН, которая сдается в ИФНС:

- декларация по УСН – годовая отчетность до 31 марта;

- 2-НДФЛ – годовая отчетность предоставляется в ФНС до 1 марта;

- 6-НДФЛ – поквартальная отчетность: 1 кв. – до 30 апреля, 2 кв. – до 31 июля, 3 кв. – до 31 октября, 4 кв. – до 1 марта;

- бухгалтерская (финансовая) отчётность сдается в течение 90 дней с дня окончания отчётного года – до 31 марта;

- данные по единому социальному страховому сбору подаются ежеквартально: 1 кв. – до 30 апреля, 2 кв. – до 31 июля, 3 кв. – до 31 октября, 4 кв. – до 30 января.

Налогоплательщик на УСН обязательно должен вести книгу расходов и доходов (КУДиР) в бумажном или электронном виде. Листы книги должны быть пронумерованы и прошиты. Печать ФНС не требуется. Налоговый инспектор в любой момент может запросить книгу на сверку.

Перечень отчётности ООО на УСН, которая сдаётся в Пенсионный фонд (ПФР):

- СЗВ-М – сведения о застрахованных лицах подаются ежемесячно до 15 числа месяца, следующего за отчетным;

- СЗВ-стаж и ОДВ-1 – сведения о стаже подаются один раз в год до 1 марта;

- СЗВ-ТД – сведения о приёме на работу и увольнении сотрудников подаются не позднее следующего рабочего дня с момента подписания приказа.

Список отчётности ООО на УСН, которая сдаётся в Фонд социального страхования (ФСС):

- форма 4-ФСС по взносам на «травматизм» сдается ежеквартально: 1 кв. – до 20 апреля, 2 кв. – до 20 июля, 3 кв. – до 20 октября, 4 кв. – до 20 января;

- заявление и справка-подтверждение основного вида экономической деятельности подается ежегодно до 15 апреля.

Заполнение баланса при УСН

Для отчетности установлены правила (утв. приказом Минфина от 29.07.1998 № 34н), за нарушение которых фирму могут оштрафовать. Например, необходимо соблюдать требования:

- о достоверности и полноте отчета;

- заполнения строк без свертывания статей по активам и пассивам, прибылям и убыткам.

Величина активов и пассивов, указанных в итоговых строках бухгалтерского баланса при УСН, должна совпадать. Если между итогами актива и пассива присутствует расхождение — форма заполнена неверно.

Как заполнить бухгалтерский баланс по УСН в 2021 году

Для составления баланса данные берутся на последнее число отчетного года из оборотно-сальдовой ведомости. Для отражения активов (оборотных и внеоборотных средств) используется 5 основных показателей, для пассивов (обязательств) — 6. Все данные по строкам указывают в тысячах рублей. Чтобы было проще разобраться, как отражать сведения в балансе, приведем пример его заполнения.

Перечисление других налогов и взносов ООО на УСН

НДФЛ – от 13% за сотрудников (удерживаются в день выдачи зарплаты). Перечислить подоходный налог работодатель обязан не позднее дня, следующего за днем фактической выплаты работнику.

Взносы в ПФР: 22% — страховая часть и 5,1% — ОМС. Выплаты перечисляются за наёмных работников ежемесячно – до 15 числа следующего месяца.

Взносы в ФСС также оплачиваются за рабочих до 15 числа следующего месяца и составляют 2,9% на временную нетрудоспособность; от 0,2% на коэффициент по травматизму.

Как отчитываться по НДФЛ работодателям >>>