Когда появляются неотработанные отпускные?

Понять механизм появления неотработанных отпускных поможет следующий пример.

Выпускник технического университета Птичкин П. Н. устроился на вертолетный завод 01.07.2020, а в январе 2021 года получил право уйти в отпуск (абз. 2 ст. 122 ТК РФ) и воспользовался этой возможностью. Длительность его отпуска составила 28 календарных дней (ст. 115 ТК РФ).

Детальнее о предоставлении отпуска и его продолжительности узнайте из статьи «Ежегодный оплачиваемый отпуск по Трудовому кодексу (нюансы)».

Во время отдыха он получил более выгодное предложение о работе и сразу после выхода из отпуска уволился с завода.

Таким образом, к моменту увольнения Птичкин П. Н. заработал только половину законного отпуска: 14 дней (6 мес. × 28 дней / 12 мес.), а использовал все 28 дней. Неотработанных к моменту увольнения дней отпуска оказалось 14 (28 – 14).

Поскольку перед уходом в отпуск сотрудник получил всю сумму отпускных, к моменту увольнения у него образовался долг перед фирмой за оплаченные авансом 14 дней отпуска.

ВАЖНО! Право на отпуск за первый рабочий год возникает спустя полгода работы в организации (ст. 122 ТК РФ). Последующие отпуска оформляются согласно утвержденному графику.

К чему может привести отсутствие в компании графика отпусков, см. в материале «Унифицированная форма № Т-7 — график отпусков».

Предоставление очередного отпуска авансом по согласованию с работодателем

Согласно правилам, регламентированным законодательством нашей страны, минимальное рабочее время, которое гражданин обязан отработать для получения права ухода в ежегодный оплачиваемый отпуск, составляет 6 месяцев.

При некоторых обстоятельствах, по предварительной договоренности с руководителем, гражданин может уйти на отдых до момента достижения указанной отметки накопленного времени. Тогда ему начисляются отпускные в полном размере за 28 дней, и часть их будет считаться долгом работника.

Если гражданин продолжает вести трудовую деятельность в компании, то с вопросом возврата описанной задолженности не возникает проблем. Однако если в течение периода работы, требуемого для погашения данного долга, гражданин пожелает уволиться, то начальство получает право удержать остаток долга из итогового расчета.

«Отпускные» права и обязанности

При разрыве трудовых отношений работодатель должен выполнить множество обязательных действий, регулируемых трудовым законодательством. В их числе обязанность выдачи работнику всего заработанного им к моменту увольнения.

Отпускные выплаты — один из элементов окончательного расчета с увольняющимся сотрудником. Их состав зависит от того, сколько накоплено неотгулянных отпускных дней и воспользовался ли сотрудник в текущем периоде своим правом на отпуск (ст. 127 ТК РФ).

Об обстоятельствах, влияющих на расчет отпускных дней при расторжении трудового договора, см. в материале «Как рассчитать количество дней отпуска при увольнении?».

Помимо указанной обязанности у работодателя есть право — удержать из дохода увольняющегося работника сумму авансовых отпускных (ст. 137 ТК РФ).

Реализовать указанное право можно не во всех случаях. Если увольнение сотрудника происходит по основаниям, перечисленным в ст. 137 ТК РФ, удержать с него излишне выплаченные отпускные не получится. Например, подобный запрет на удержание касается ситуации увольнения по причине сокращения штата или закрытия фирмы, а также в иных предусмотренных законодательством случаях.

Узнайте, как складывается свежая судебная практика по этому вопросу, из аналитической подборки от КонсультантПлюс. Получите пробный доступ к системе и переходите к материалу бесплатно.

Кроме того, работодатель может разобраться с долгом работника иным способом. Об этом поговорим в следующем разделе.

Как рассчитать количество дней отпуска в 2021 году, узнайте из этой публикации.

Соблюдаем сроки для возмещения (удержания переплаты)

После установления причин переплаты необходимо вспомнить о сроках, в течение которых можно удержать с работника излишне выплаченные суммы.

В силу положений ст. 137 ТК РФ работодатель вправе принять решение об удержании из зарплаты работника не позднее одного месяца со дня окончания срока, установленного для погашения неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания. Как отмечается в апелляционных определениях Московского городского суда от 28.02.2013 № 11-3853/2013, Свердловского областного суда от 22.05.2014 № 33-7209/2014, если хотя бы одно из этих условий не соблюдено, то есть работник оспаривает удержание или истек месячный срок, то работодатель теряет право на удержание этих сумм и оно может быть осуществлено только в судебном порядке.

Можно ли обойтись без удержаний?

Избежать удержаний можно, подписав соглашение о прощении долга. Простить долг работнику — значит не поднимать вопрос о наличии долга и не требовать его погашения.

В обыденной жизни урегулирование задолженности между физическими лицами посредством ее прощения для обеих сторон сделки не влечет никаких последствий. В ситуации же, когда одной из сторон выступает юридическое лицо, прощение долга влечет дополнительную бумажную волокиту, а также требует корректировки налоговых обязательств.

В начале оформления процедуры прощения отпускного долга потребуется составить документ, в котором отразится воля сторон по погашению задолженности. Таким документом может выступать соглашение о прощении долга по отпускной переплате.

Составление такого документа подобно аналогичным соглашениям, составляемым в процессе обычного делового оборота. После названия документа указываются дата и место его составления, вслед за которыми обозначаются стороны соглашения и приводится его основной текст. Он может быть следующего содержания:

«…Работодатель освобождает работника от возврата задолженности за 14 неотработанных дней отпуска в сумме 10 025 (десять тысяч двадцать пять) рублей, возникшей в связи с его увольнением по п. 3 ч. 1 ст. 77 ТК РФ до окончания рабочего года, в счет которого он использовал ежегодный оплачиваемый отпуск…»

Завершающими элементами соглашения являются реквизиты и подписи сторон.

О последующих шагах прощения долга по неотработанным отпускным читайте в следующем разделе.

Пример отражения удержания за «авансовый» отпуск

Отпуск использован в году увольнения

10.04.2015 в ООО «Промснабкомплект-СИ» уволился сотрудник. На момент увольнения им было использовано 14 дней неотработанного отпуска. Оклад сотруднику установлен в размере 45000 рублей.

Начисление за отпуск авансом составило 21000 рублей.

Проводки по этим операциям:

| Дт | Кт | Описание операции | Сумма | Документ |

| Отражено начисление зарплаты | 45000 | Бухгалтерская справка | ||

| 68 | Отражение удержания НДФЛ (45000*13%) | 5850 | Бухгалтерская справка | |

| Удержание из ЗП суммы неотработанной задолженности (45000 * 20 %) | -9000 | Бухгалтерская справка | ||

| 68 | Сторно НДФЛ за удержание из ЗП (4200 * 13%) | -1170 | Бухгалтерская справка | |

| 50() | Отражение выплаты зарплаты при увольнении( 45000 — 5850 — 9000 — 1170) | 28980 | Расчетная ведомость, РКО | |

| Сторно неудержанной с работника суммы отпускных | -12000 | Бухгалтерская справка | ||

| 50() | Возмещение работником неиспользованной суммы отпускных | 12000 | ПКО, Платежное поручение вх. |

Отпуск использован в прошлом году

Случай, когда авансовый отпуск был использован в прошлом году, можно отразить таким образом:

| Дт | Кт | Описание операции | Сумма | Документ |

| 91.1 | Отражение прибыли прошлых лет | 21000 | Бухгалтерская справка | |

| 73 | Отражена задолженность работника | 21000 | Бухгалтерская справка | |

| 91.2 | 73 | Списание задолженности работника (прощение долга) | 21000 | Бухгалтерская справка |

Налоговые нюансы прощения отпускного аванса

Подписанное сторонами соглашение о прощении долга автоматически запускает механизм налоговых корректировок, связанных с этим событием.

Для работника пересчет налоговых обязательств к материальным потерям не приводит — налог с его дохода в виде прощеного долга уже был удержан при выплате ему отпускных. Изменение статуса полученной суммы с отпускных на некий бонус от работодателя (прощение долга) влияния на налоговые обязательства по НДФЛ не оказывает.

Что делать с НДФЛ, если работник добровольно погашает долг по авансовым отпускным, см. в материале «НДФЛ с неотработанных отпускных подлежит возврату».

У работодателя ситуация иная. В связи с «актом доброй воли» в отношении работника придется пересчитывать налог на прибыль. При этом возникает необходимость исключить из расходов сумму неотработанных отпускных (п. 1 ст. 252, п. 49 ст. 270 НК РФ). Налоговики считают такие расходы экономически необоснованными (письмо УФНС по городу Москве от 30.06.2008 № 20-12/061148).

В отношении начисленных на сумму неотработанных отпускных страховых взносов необходимо отметить, что основания в их пересчете отсутствуют — они начислялись в рамках трудовых отношений. Правомерность их учета в составе налоговых расходов чиновниками Минфина не оспаривается (письмо от 23.04.2010 № 03-03-05/85).

Налог на прибыль

Отпускные включаются в состав расходов на оплату труда в размере начисленных сумм (п.7 ст.255 НК РФ). При пересчете отпускных и удержании из зарплаты (либо добровольном возврате) вносить корректировки в ранее исчисленную налоговую базу не нужно, поскольку начисление отпускных в первоначальной сумме не было ошибочным.

Из разъяснений Минфина следует, что при удержании неотработанных отпускных соответствующие суммы, ранее включенные в расходы, следует учесть в составе внереализационных доходов по аналогии с возвратом (восстановлением) затрат, которые ранее были учтены в составе расходов (например, восстановленные резервы) (ст.250 НК РФ, Письмо Минфина РФ от 03.12.2009 N 03-03-05/224). Аналогичное мнение представлено в Письме УФНС РФ по г. Москве от 11.01.2007 N 21-08/[email protected] Включение удерживаемых (возвращаемых) сумм именно в состав внереализационных доходов обосновано тем, что такие поступления не связаны с реализацией товаров (работ, услуг) (а значит не относятся к доходам от реализации по ст.249 НК РФ) при этом перечень внереализационных доходов является открытым. В свою очередь, корректировать расходы в виде ранее выплаченных отпускных оснований нет, поскольку выплаты производились в соответствии с трудовым законодательством РФ.

Ситуацию, когда работодатель не удерживает сумму авансовых отпускных, УФНС России по г. Москве поясняет так: «расходы организации-работодателя, понесенные в связи с увольнением работника, не отработавшего дни предоставленного отпуска, не учитываются при формировании налогооблагаемой прибыли в связи с их несоответствием положениям ст. 252 НК РФ» (Письмо от 30.06.2008 N 20-12/061148). В Письме УФНС России по г. Москве от 17.04.2006 N 21-07/[email protected] уточняется, что речь идет о ситуации, когда работодатель имел возможность удержать сумму с увольняемого работника в соответствии с ТК РФ, но не сделал это.

Таким образом, по логике налоговых органов, если работодатель сам отказывается от удержаний, сумму отпускных в части неотработанных дней нельзя включать в расходы. Правда, как скорректировать базу по налогу на прибыль, не поясняется.

Учитывая, что изначально отпускные были выплачены и учтены в расходах в правильной сумме, вносить уточнения в первоначальную отчетность оснований нет. В связи с этим ранее признанные расходы могут быть скорректированы путем увеличения в текущем периоде внереализационных доходов на сумму, от удержания которой работодатель отказывается.

При этом у организации нет оснований исключать из расходов страховые взносы, начисленные на суммы отпускных за неотработанные дни, не возвращенные работником. Ведь ст.270 НК РФ не содержит запрета на учет в расходах страховых взносов, начисленных на выплаты и вознаграждения, которые не признаются расходами в целях гл. 25 НК РФ (Письма Минфина России от 21.10.2016 N 03-03-06/1/61454, от 09.06.2014 N 03-03-06/1/27634, от 15.07.2013 N 03-03-06/1/27562).

В то же время, существует подход о том, что работодатель не обязан увеличивать в текущем периоде налоговую базу по налогу на прибыль на сумму неотработанных отпускных, от удержания которых он отказался, поскольку с точки зрения трудового законодательства у работника не образуется задолженности.

Работодатель лишь вправе (но не обязан) произвести удержание. Отказ от подобных удержаний не образует долга за работником и может быть элементом кадровой политики организации, ориентированной на интересы работников и поднимающей положительный имидж компании для привлечения и удержания лучших кадровых ресурсов. При этом в силу принципа свободы экономической деятельности налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность. Обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности (Определения Конституционного Суда РФ от 16.12.2008 N 1072-О-О, от 04.06.2007 N 366-О-П, от 04.06.2007 N 320-О-П, Постановление Пленума ВАС РФ от 12.10.2006 N 53).

Если же работодатель не смог удержать сумму авансовых отпускных из-за указанных выше ограничений на удержания (установленных трудовым законодательством), ничего корректировать не нужно, поскольку права на взыскание этой суммы у работодателя нет. Рисков в части налога на прибыль в таком случае, на наш взгляд, возникать не должно.

Методика расчета авансовых отпускных

Если работодатель не склонен проявлять щедрость и прощать работнику неотработанные суммы, бухгалтерии придется потрудиться. Алгоритм их расчета включает следующие этапы:

- определение числа неотработанных дней отпуска;

- уточнение сведений о среднем дневном заработке;

- расчет суммы авансовых отпускных.

Определяем количество дней неотработанного отпуска. Для расчета применим формулу:

КДно = КДио – [КДо / 12 мес. × КМ],

где:

КДно и КДио — количество дней отпуска, неотработанных и использованных соответственно;

КДо — продолжительность очередного отпуска;

КМ — количество месяцев работы на данном предприятии.

Например, за время работы сотрудник фирмы часть отпусков использовал не в полном объеме, а в рабочем году перед увольнением его отдых прошел в полном соответствии с графиком отпусков. В результате на момент увольнения у него образовались «двусторонние» отпускные: не отгулянные за прошлый период (15 дней) и авансовые за недоработанный текущий год (10 дней). При таком раскладе работодатель вместо удержания за неотработанные дни отпуска обязан выдать работнику компенсацию за неиспользованные дни.

Если бы работник не имел в предыдущих периодах не полностью использованных отпусков, то по результатам этого расчетного этапа число неотработанных отпускных дней составило бы 10, и для расчета авансовых отпускных бухгалтеру пришлось бы перейти к следующему шагу расчетного алгоритма.

Уточняем сведения о заработке и рассчитываем неотработанные отпускные.

Этот этап связан не только с вычислениями, но и с уточнением имеющейся информации. Бухгалтеру придется поднять сведения о среднедневном заработке, исходя из которого работнику оплатили отпускные дни. Расчет этого показателя уже был произведен ранее (перед уходом работника в отпуск).

Сумма отпускных за неотработанный период отпуска (∑Онд) рассчитывается исходя из количества дней неотработанного отпуска (КДно) и среднедневного заработка (СЗ) по формуле:

∑Онд = КДно× СЗ.

Дополнительные корректировки понадобятся в том случае, если в период отдыха работника всем сотрудникам фирмы повысили зарплаты. Особое значение имеет дата этого мероприятия — от нее отсчитывается период отпуска, оплату за который придется корректировать на повышающий коэффициент.

Последовательность действий в этой ситуации следующая: от даты окончания отпуска отсчитываются неотработанные дни, и определяется, сколько дней попадает на временной отрезок после повышения зарплаты (а сколько до этого события). Среднедневной заработок для этих периодов будет разным из-за применения корректирующего коэффициента.

Сумма неотработанных отпускных будет рассчитываться по усложненной формуле:

∑Онд = КД0× СЗ0 + КД1× СЗ1,

где:

КД0 и КД1 — неотработанные дни отпуска до и после повышения зарплаты;

СЗ0 и СЗ1 — средний дневной заработок, рассчитанный для оплаты отпускных и увеличенный на коэффициент соответственно.

Что делать, если работник решил уволиться по собственному желанию во время очередного отпуска? Как произвести расчет при увольнении? Можно ли удержать выплаченные отпускные? Ответы на эти и другие вопросы подробно рассматривают эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите Готовое решение.

НДФЛ

Суммы выплаченных отпускных являются доходами работников, облагаемыми НДФЛ (пп. 6 п. 1 ст. 208, п. 1 ст. 210 НК РФ). НДФЛ исчисляется на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ (п. 3 ст. 226 НК РФ). В отношении отпускных такой датой является день выплаты доходов (перечисление на карточку работнику или выдача наличными через кассу) (пп.1 п.1 ст.223 НК РФ, Письмо Минфина России от 28.03.2018 N 03-04-06/19804, Письмо ФНС России от 13.06.2012 N ЕД-4-3/[email protected] вместе с Письмом Минфина России от 06.06.2012 N 03-04-08/8-139). Удержание НДФЛ производится непосредственно из доходов налогоплательщика при их фактической выплате работнику (п. 4 ст. 226 НК РФ). Перечисляется НДФЛ с отпускных не позднее последнего числа месяца, в котором производились такие выплаты (п.6 ст.226 НК РФ).

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу (абз.2 п.1 ст.210 НК РФ).

По разъяснениям Минфина, в случае, если работник возвращает работодателю фактически выплаченные ему ранее суммы отпускных, такие суммы не будут признаваться его доходом.

Удержанные и перечисленные в бюджет с указанных отпускных суммы НДФЛ являются излишне уплаченными налоговым агентом. Соответственно, суммы налоговых обязательств работника по НДФЛ за налоговый период необходимо скорректировать. При этом у налогового агента — работодателя образуется переплата по НДФЛ, которая может быть возвращена ему в рамках ст.78 НК РФ (Письмо от 30.10.2015 N 03-04-07/62635 (направлено Письмом ФНС России от 11.11.2015 N БС-4-11/[email protected])).

ФНС, в свою очередь, поясняет, что в случае когда организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом произведенного перерасчета (Письмо ФНС России от 24.05.2016 N БС-4-11/9248). В Письме УФНС России по г. Москве от 12.03.2018 N 20-15/049940 уточняется, что итоговые суммы с учетом произведенного пересчета отражаются в разделе 1 уточненного расчета по форме 6-НДФЛ за период, в котором отпускные были начислены. Таким образом, если к моменту пересчета отпускных вы уже представили форму 6-НДФЛ, ее необходимо скорректировать, внеся в нее суммы отпускных с учетом удержания (возврата) налога.

Справки по форме 2-НДФЛ тоже необходимо скорректировать, если к моменту пересчета вы их уже представили. Если нет — итоговые данные необходимо сформировать с учетом пересчета.

Указанный подход представлен в п.1 Письма ФНС России от 11.10.2017 N ГД-4-11/20479.

В том случае если работодатель не удерживает суммы отпускных за неотработанные дни (по своей воле или в силу законодательных ограничений), никаких корректировок в отчетность по НДФЛ вносить не нужно. Ведь с доходов работника уже был удержан НДФЛ, при этом отпускные остались отпускными (переквалификации выплат не производится). Дополнительного дохода у работника не возникает. По данному вопросу см. Письма Минфина России от 26.12.2017 N 03-04-06/86736 и УФНС России по г. Москве от 28.06.2018 N 20-15/138129.

Пример расчета авансовых отпускных

Менеджер ООО «Бриз» Гаврилов Р. Н. увольняется, использовав в текущем году отпуск стандартной продолжительности (28 дней). На момент разрыва трудовых отношений с работником бухгалтер ООО «Бриз» располагал следующей информацией:

- количество полученных от работодателя авансом дней отпуска — 12;

- среднедневной заработок для расчета отпускных — 1 120 руб.

Дополнительные условия:

- во время нахождения работника в отпуске в компании повысились оклады — повышение произошло 20 мая и затронуло весь рабочий коллектив;

- окончание отпуска Гаврилова Р. Н.пришлось на 30 мая;

- оклад работника до и после повышения составил 25 000 и 28 000 руб. соответственно.

Расчет специалист бухгалтерии начал с определения неотработанных отпускных дней, приходящихся на период после повышения окладов. Из 12 авансированных отпускных дней на период после повышения пришлось 11 дней (с 20 по 30 мая), на неотработанные дни отдыха, оплачиваемые без учета повышающего коэффициента, приходится 1 день (12 – 11).

Бухгалтер произвел следующий расчет, используя формулу из предыдущего раздела:

∑Онд = 1 день × 1 120 руб. + 11 дней × [1 120 руб. × (28 000 руб. / 25 000 руб.)] = 14 918,40 руб.

Такая сумма на момент увольнения Гаврилова Р. Н. составила его задолженность перед работодателем как полученная, но не отработанная.

Какую часть этого долга получится вернуть работодателю, расскажем в следующем разделе.

О том, как порядок предоставления отпуска может измениться, см. здесь.

Как рассчитать размер излишне выплаченных отпускных при увольнении

Расчет удержания за отпуск при увольнении производится с использованием следующей формулы:

УДНО = (ДФО − ДОС) × ЗСД,

где:

УДНО — удержание за дни неиспользованного отпуска;

ДФО — количество фактически отгулянных отпускных дней;

ДОС — количество положенных в соответствии с отпускным стажем дней отпуска;

ЗСД — среднедневной заработок, рассчитанный на момент выплаты отпускных.

Этапы расчета промежуточных показателей:

- Для расчета показателя ДОС необходимо разделить на 12 положенное по закону или трудовому договору количество отпускных дней за рабочий год (минимум — 28 дней). Затем получившееся значение следует умножить на количество фактически отработанных месяцев. Если полученное количество дней оказалось дробным числом, то оно округляется в пользу сотрудника (письмо Минздравсоцразвития «О порядке определения количества отпускных дней…» от 07.12.2005 № 4334-17).

- ЗСД рассчитывается в порядке, определенном ч. 4 ст. 139 кодекса, с учетом поправки на фактически отработанное время, если оно не достигает 12 месяцев (п. 6 положения, утв. правительственным постановлением «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 № 922).

Итак, удержание за использованный авансом, но неотработанный отпуск производится в размере не более 20% выплачиваемого при увольнении заработка. Сумма долга, превысившая размер фактического удержания, погашается уволенным самостоятельно или взыскивается работодателем через суд. При этом важно помнить, что в ряде случаев установлен запрет на осуществление удержаний при увольнении (например, из-за ликвидации работодателя).

Как определить средний дневной заработок

Для расчета долга по отпуску бухгалтер должен определить средний дневной заработок (ст. 139 ТК РФ). Но отдельно считать этот показатель на дату увольнения не надо. Используйте в расчете ту сумму, которая была на дату начала отпуска сотрудника. Такой порядок связан с тем, что компания удерживает деньги, которые работник получил ранее.

Как посчитать количество неотработанных месяцев

Помимо среднего заработка бухгалтер определяет, сколько месяцев сотрудник не отработал в году, за которые уже успел отгулять отпуск. При расчете используйте два правила.

Это тоже важно знать:

Как правильно и без ошибок заполнить трудовую книжку

Первое правило – расчетный год не равен календарному, то есть не обязательно должен начинаться 1 января и оканчиваться 31 декабря.

Право на ежегодный оплачиваемый отпуск появляется у работника каждый год (ст. 122 ТК РФ). Он равен 12 месяцам и начинается с даты приема на работу (письмо Роструда от 14 июня 2012 г. № 853-6-1). Причем в стаж для расчета отпуска входят(ст. 121 ТК РФ):

- дни, которые отработал сотрудник;

- ежегодный отпуск, дни нетрудоспособности, праздники и выходные;

- дни, которые работник взял за свой счет. Но учитывают не более 14 календарных дней за год.

Второе правило – если у сотрудника помимо целых месяцев есть еще и неотработанные дни, то их округляют до полных месяцев. Здесь главное запомнить, что остаток в 14 дней и меньше не учитывают. А дни, начиная с 15 округляют до полного месяца.

Например, у сотрудника неотработанными остались 4 месяца и 17 дней. Тогда бухгалтер возьмет в расчет удержания 5 месяцев.

Как узнать, сколько дней отпуска положено сотруднику за год

Обычно отпуск равен 28 календарным дням (ч. 1 ст. 115 ТК РФ). Для большинства работников именно это значение и возьмет бухгалтер для расчета компенсаций и удержаний за неиспользованный отпуск при увольнении. Однако есть исключения.

К примеру, если ваш сотрудник моложе 18 лет, то отпуск у него должен быть 31 календарный день (ст. 267 ТК РФ). Для учителей в формуле используют 42 или 56 дней (ст. 334 ТК РФ). Конкретное значение зависит от должности педагога (постановление Правительства РФ от 14 мая 2015 г. № 466). Инвалиды же имеют право на 30 дней (ст. 23 Федерального закона от 24 ноября 1995 г. № 181-ФЗ).

Сколько можно удержать у сотрудника за использованный авансом отпуск при увольнении

Из выплат, которые положены работнику при увольнении, бухгалтер вправе удержать не более 20 процентов от суммы, которая осталась после вычета НДФЛ (ст. 138 ТК РФ). Все что свыше, сотрудник вправе погасить добровольно.

Пример

Менеджер устроился на работу 22 августа 2021 года. Увольняется он 19 июня 2021 года. В декабре 2021 года менеджер отгулял 28 календарных дней. Средний дневной заработок составил 501 руб.

Рабочий год у менеджера начинается с 22 августа 2021 года и заканчивается 21 августа 2021 года. Неотработанный период составляет два месяца и два дня. По правилам округляем это значение до двух полных месяцев.

За июнь 2021 года менеджеру начислили 25 000 руб. Вычетов по НДФЛ у него нет, поэтому налог равен 3 250 руб. (25000 руб. х 13%). Сумма к выдаче – 21 750 руб. (25000 руб. — 3250 руб.)

Удержать можно не более 4 350 руб. (21750 руб. × 20%).

Долг за предоставленный авансом отпуск равен 2 338 руб. (501 руб. × 2 мес. × 28 дн. : 12 мес.). Из зарплаты бухгалтер может удержать всю сумму долга.

Пример 1. Калькуляция удерживаемой суммы излишней выплаты по отпускным при увольнении

А. В. Остров работал в ООО «Василек» с 1 декабря 2015 г. Его рабочий год должен был продлиться до 20 ноября 2021 г. В указанном периоде ему предоставлялся отпуск длительностью 28 дней. Средний заработок работника составил 230 руб. Но А. В. Остров уволился 30.06.2016. Производится калькуляция суммы, которую нужно удержать.

| Данные для калькуляции | Подсчеты |

| Число дней отпуска — 28;количество месяцев в году — 12; число неотработанных месяцев уволенного — 5 | Неотработанное время отпуска (по дням):28 / 12 (месяцев) = 2,3 дня; 2,3 (дня) * 5 (число неотработанных месяцев) = 11 дней (с округлением) |

| Неотработанная часть отпуска — 11 дней;средний заработок — 230 руб. | Сумма удержания:11 дней * 230 руб. = 2 530 руб. |

Получается, что уволенный не отработал 5 месяцев. Это значит, что ему выплатили лишнюю сумму отпускных, которую следует вернуть в кассу ООО «Василек». Итак, ООО «Василек» удержало 2 530 руб. из суммы зарплаты, выплаченной увольняемому А. В. Острову при расчете в последний день работы.

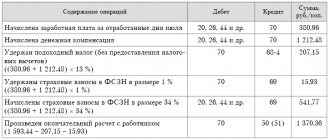

Пример 2. Удержание избыточной выплаты по отпускным при увольнении работника, стандартные контировки

П. В. Смирнов работал в ООО «Зорька» с 15.01.2016. Отпуск ему оформляли с 15.07.2016 сроком на 12 дней. После отпуска П. В. Смирнов проработал до августа и уволился по соглашению сторон 15.08.2016. Таким образом, он не доработал до конца рабочего года 5 месяцев.

Поскольку уволенный брал отпуск 12 дней за полный рабочий год, а не доработал 5 месяцев, то наниматель вправе вернуть избыточную выплату денег за 5 дней (12 / 12 = 1 день; 1 * 5 = 5 дней). В последний день работы П. В. Смирнову выдали причитающиеся выплаты, из которых была удержана сумма за неотработанные 5 дней по отпускным. Бухгалтерией использовались основные контировки:

- ДТ 20 (26, 44 и т. д.), КТ 70 — зачисление зарплаты при увольнении;

- ДТ 20 (26, 44 и т.д.), КТ 69 — взносы в ПФР;

- ДТ 70, КТ 68 — исчисление НДФЛ;

- ДТ 20 (26, 44 и т. д.), КТ 70 — снижение трат на сумму избыточных выплат по отпускным;

- ДТ 20 (26, 44 и т. д.), КТ 69 — коррекция ПФР;

- ДТ 70, КТ 68 — коррекция НДФЛ;

- ДТ 70, КТ 50 — выдана зарплата.

Удержание за использованный отпуск при увольнении

Полученная в результате расчета величина не отработанных сотрудником отпускных и сумма, которую можно удержать из его дохода, совпадают не всегда.

ВАЖНО! Сумма удержаний ограничена законодательно (ст. 138 ТК РФ) и составляет 20% от получаемого работником дохода. В отдельных случаях разрешено превысить установленное ограничение до величины, не превышающей половины от полученного дохода.

Следует учесть, что кроме авансовых отпускных у сотрудника могут быть и иные обязательства (по исполнительным листам, в связи с возмещением ущерба и т. д.). Тогда и они в совокупности с авансовыми отпускными не должны превысить указанного ограничения размера удержания.

Бухгалтеру необходимо выяснить, какую часть рассчитанной суммы неотработанных отпускных можно вычесть из доходов сотрудника. Если иных удержаний у него нет, а размер полученных авансом отпускных составляет менее 1/5 части получаемой при увольнении суммы, проблем не возникает — авансированные отпускные можно удержать в полном объеме.

Если установленное ст. 138 ТК РФ ограничение не позволяет работодателю возместить полностью указанную сумму, можно попытаться предпринять следующее:

- попросить работника добровольно погасить оставшуюся часть долга;

- обратиться для решения вопроса о взыскании в судебные органы (ст. 382-383 ТК РФ);

- простить остаток задолженности.

Каждый из перечисленных способов имеет свои нюансы. Например, добровольное погашение долга влечет пересчет НДФЛ, а прощение долга приводит к корректировке обязательств по налогу на прибыль.

Судебный путь решения вопроса, как показывает практика, не всегда в пользу работодателя. Например, в апелляционном определении Верховного суда Республики Карелии от 11.01.2013 № 33-111/2013 суд встал на защиту интересов работодателя, а в постановлении президиума Ростовского областного суда от 15.09.2011 № 44г-109 по аналогичному вопросу высказана противоположная точка зрения.

Что устанавливает ТК РФ в отношении удержаний из зарплаты, узнайте из этой статьи.

Об отпуске и удержаниях

По правилам ТК РФ право на отпуск за первый год работы возникает у работника по истечении 6 месяцев его непрерывной работы. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения этого срока. Отдельным категориям работников работодатель обязан предоставить отпуск по заявлению до истечения указанного срока. Например, женщинам перед отпуском по беременности и родам или непосредственно после него.

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной у данного работодателя.

Рабочий год составляет 12 месяцев и в отличие от календарного года исчисляется не с 1 января, а со дня поступления работника на работу к конкретному работодателю (Письма Минтруда России от 25.10.2018 N 14-2/ООГ-8519, Роструда от 14.06.2012 N 853-6-1). Например, если сотрудник устроился к вам 15 декабря 2019 года, рабочий год составит период с 15.12.2019 по 14.12.2020.

Кстати, Минтруд давал разъяснения, что отпуск не должен начинаться раньше, чем рабочий год, за который он предоставляется. При этом окончание отпуска может приходиться на следующий рабочий год (Письмо Минтруда России от 25.10.2018 N 14-2/ООГ-8519).

В судебной практике поддерживается тот же подход (Определения Нижегородского областного суда от 17.08.2010 по делу N 33-7171, Санкт-Петербургского городского суда N 33-16777/2012, Апелляционное определение Санкт-Петербургского городского суда от 25.05.2017 N 33-10206/2017 по делу N 2-17215/2016). Это означает, что если работник устроился к вам 01.12.2018 и по состоянию на 30.11.2019 (рабочий год с 01.12.2018 по 30.11.2019) отгулял все 28 календарных дней (по общему правилу), очередной отпуск ему может быть предоставлен не ранее 1 декабря 2021 года.

Очередность предоставления отпусков ежегодно планируется работодателем. Не позднее чем за 2 недели до наступления календарного года утверждается график отпусков. При этом отдельные категории работников имеют право пойти в отпуск по заявлению, без учета графика. Например, такой отпуск предоставляется работникам, имеющим трех и более детей в возрасте до 12 лет (ст. 262.2 ТК РФ).

При планировании отпусков надо иметь в виду, что его можно делить на части, но хотя бы одна его часть должна быть не менее 14 календарных дней (ст.125 ТК РФ). Причем 14 календарных дней предоставляются именно за рабочий год, а не календарный (Письмо Минтруда России от 24.09.2019 N 14-2/ООГ-6958). Это означает, что если у работника есть не отгулянные отпуска, 14 дней за текущий рабочий год должно считаться без учета этих отпусков. Не отгулянные отпуска можно приплюсовать к этому отпуску или предоставить в другое время. Кстати, Роструд отговаривает чрезмерно дробить отпуска, иначе работник не сможет воспользоваться отдыхом для восстановления своей трудоспособности.

Итак, отпуск не может быть предоставлен раньше начала рабочего года, но может быть использован до его окончания. Причем законодательно не установлено норм, позволяющих работодателю предоставлять отпуск в рабочем году с учетом отработанных дней. Соответственно, могут возникнуть неотработанные дни, если работник увольняется до окончания рабочего года, в счет которого предоставлен отпуск.

Удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами.

В соответствии с абз.5 ч.2 ст.137 ТК РФ при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, из его зарплаты можно произвести удержания за неотработанные дни отпуска.

Но есть ряд ограничений.

Во-первых, есть ограничения для отдельных оснований увольнения. Например, нельзя производить удержание, если работник увольняется в связи с ликвидацией организации или сокращением численности или штата работников.

Во-вторых, размер всех удержаний, производимых по решению работодателя, не может превышать 20% выплаты, оставшейся после удержания НДФЛ (ч. 1 ст. 138 ТК РФ, Письма Минтруда России от 22.10.2018 N 14-1/ООГ-8142, Минздравсоцразвития России от 16.11.2011 N 22-2-4852). Если выплачиваемых сумм не хватает для удержаний, взыскать с работника сумму неотработанных отпускных нельзя (ч. 4 ст. 137 ТК РФ, п. 3 ст. 1109 ГК РФ, п. 5 Обзора судебной практики Верховного Суда Российской Федерации за третий квартал 2013 года, Определение Верховного Суда РФ от 12.09.2014 N 74-КГ14-3, Письмо Минтруда России от 23.10.2018 N 14-1/ООГ-8448). Так что в суд за взысканием обращаться бесполезно (Определение Верховного суда РФ от 25.10.2013 N 69-КГ13-6, Определение Московского городского суда от 08.08.2011 по делу N 33-23166).

Кроме того, если на работника есть исполнительный документ, удержание в счет неотработанного отпуска можно произвести только после удержаний по всем исполнительным документам, поскольку исполнительные документы имеют приоритет над удержаниями по решению работодателя (ч. 2 ст. 99 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»). Причем увеличенные лимиты (50% и 70%) действуют только в отношении удержаний по исполнительным документами (ч.ч. 2, 3 ст. 138 ТК РФ, ч. 2, 3 ст. 99 Федерального закона от 02.10.2007 N 229-ФЗ). Суммировать установленные лимиты нельзя (Письмо Роструда от 30.05.2012 N ПГ/3890-6-1).

В-третьих, следует помнить о том, что удержания могут производиться не из всех сумм, а только из выплат, причитающихся работнику при увольнении (Письмо Минтруда России от 22.10.2018 N 14-1/ООГ-8142, Определение Верховного Суда РФ от 05.02.2018 N 59-КГ17-19). Это означает, что если работник перед увольнением, например, болел, удержать излишне выплаченные отпускные из пособия по временной нетрудоспособности нельзя (см., например, Апелляционное определение Самарского областного суда от 04.06.2012 N 33-5116/2012). Кроме того, нельзя производить удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание (ч.4 ст.138 ТК РФ). Это, например, возмещение командировочных расходов по авансовому отчету, компенсация за использование личного имущества работника (пп. «а», «б» п. 8 ч. 1 ст. 101 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»).

Во всех случаях, когда вы попадаете на ограничение удержаний, можно договориться с работником о добровольном возврате суммы.

Например, он может написать заявление об удержании из зарплаты (или иных выплат). Тогда речь будет идти не об удержании в смысле ст.ст. 137 и 138 ТК РФ, а о волеизъявлении работника на распоряжение своей заработной платой, как указывает Роструд, например, в Письме от 07.10.2019 N ПГ/25778-6-1 (по смыслу см. также Письма Роструда от 26.09.2012 N ПГ/7156-6-1, от 16.09.2012 N ПР/7156-6-1). Кроме того, работник может вернуть долг деньгами в кассу организации. Кстати, по смыслу разъяснений, представленных в Письме ФСС РФ от 20.08.2007 N 02-13/07-7922, удержания по воле работника можно производить и из пособия по временной нетрудоспособности (в письме рассматривалось излишне выплаченное пособие).

Удержание за не отработанные дни отпуска является правом, а не обязанностью работодателя и относятся к его усмотрению (Письмо Минтруда России от 22.10.2018 N 14-1/ООГ-8142). Так что работодатель может отказаться от удержаний.

Если же с учетом всех правил и ограничений у организации хватает выплат для удержаний за неотработанные дни отпуска, оформить такое удержание следует приказом руководителя (поскольку удержание производится по решению работодателя). Учитывая, что установленной формы такого приказа нет, он составляется в произвольной форме.

Итоги

Удержание за неотработанный отпуск при увольнении производится из получаемых работником сумм окончательного расчета. В отдельных законодательно установленных случаях такие удержания не разрешаются или ограничиваются.

Источники:

- Налоговый кодекс РФ

- Трудовой кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

В каких случаях не производится удержание за отпуск, предоставленный авансом

Удержание за использованный авансом отпуск при увольнении может осуществляться руководителем работника без получения от него какого-либо подтверждения или согласия на проведение процедуры. Сделать это можно не всегда. Положениями статьи ТК РФ № 137 определяются ситуации, когда удержать долг за использованный авансом отпуск не представляется возможным. К таковым относятся ситуации, когда причиной расторжения трудового соглашения является:

- отказ от смены должности на основании перевода (между организациями или внутри одной компании) на основании медицинских противопоказаний – факт должен подтверждаться соответствующим заключением лечащего врача;

- ликвидация или реорганизация компании;

- прекращение исполнения трудовых обязанностей руководителем предприятия;

- сокращение численности персонала;

- необходимость отправления работника на прохождение срочной воинской службы;

- восстановление на должности бывшего сотрудника (например, выход работницы из декрета, возвращение гражданина после продолжительного больничного и т.д.);

- признание увольняющегося работника нетрудоспособным или недееспособным;

- какое-либо непредвиденное чрезвычайное обстоятельство, не позволяющее далее работать предприятию (военные действия, природные катаклизмы, техногенные аварии и катастрофы и т.д.).

Если процедура прекращения рабочих отношений производится на основании, отсутствующем в вышеуказанном списке, и при этом сам гражданин не согласен с необходимостью удержания, руководитель может обратиться в учреждения судебной власти или трудовую инспекции для урегулирования вопроса.