Изменения, касающиеся организаций, которые вправе вести «упрощенный» бухучет, затронули:

- ПБУ 5/01 «Учет материально-производственных запасов»;

- ПБУ 6/01 «Учет основных средств»;

- ПБУ 14/2007 «Учет нематериальных активов»;

- ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы».

Давайте вспомним, кто на сегодняшний день применяет упрощенные способы ведения бухгалтерского учета и составляет упрощенную бухгалтерскую (финансовую) отчетность.

Кто ведет «упрощенный» бухучет

Перечень лиц, которые могут применять упрощенные способы ведения бухгалтерского учета и составлять упрощенную бухгалтерскую (финансовую) отчетность, приведен в статье 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ). К ним относятся экономические субъекты, отчетность которых не подлежит обязательному аудиту:

- субъекты малого предпринимательства;

- некоммерческие организации;

- организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном .

Не вправе вести «упрощенный» бухучет (ч. 5 ст. 6 Закона № 402-ФЗ):

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

- микрофинансовые организации;

- коллегии адвокатов;

- адвокатские бюро;

- юридические консультации;

- адвокатские палаты;

- нотариальные палаты;

- некоммерческие организации, включенные в реестр некоммерческих организаций, выполняющих функции иностранного агента (п. 10 ст. 13.1 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях»).

Отражение запасов в бухгалтерской отчетности по ПБУ 05/01

ПБУ 05/01 регламентирует также порядок отражения сведений о запасах в бухотчетности. Материально-производственные запасы должны отражаться в ней в соответствии с классификацией, учитывающей способ их применения в хозяйственной деятельности.

По состоянию на конец отчетного года МПЗ показывают в балансе по стоимости, которая устанавливается исходя из применяемых способов оценки соответствующих запасов.

МПЗ, морально устаревшие либо утратившие товарный вид, подешевевшие, отражаются в балансе по состоянию на конец года за вычетом резервов, предусмотренных под снижение стоимости матценностей. Соответствующий резерв образуется за счет финрезультатов на величину разницы между рыночной стоимостью и фактической себестоимостью МПЗ в случае, если второй показатель выше первого. Данную норму могут не выполнять фирмы, которые ведут упрощенный бухучет (п. 26 ПБУ 5/01).

Находящиеся в пути или же переданные потребителю под залог МПЗ, права на которые перешли к юрлицу, отражаются в бухучете исходя из оценки, предусмотренной договором, с дальнейшим уточнением их фактической себестоимости.

В бухотчетности по запасам должны найти место:

- способы оценки МПЗ в соотнесении с их группами или разновидностями;

- сведения о последствиях внесения изменений в данные способы оценки;

- стоимость МПЗ, переданных в залог;

- величина и перемещение резервов под снижение стоимости матценностей.

О том, как организуется управленческий учет МПЗ, читайте в статье «Управленческий учет производственных запасов (нюансы)».

Кто относится к малым предприятиям

Категории субъектов малого и среднего предпринимательства установлены Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее – Закон № 209-ФЗ). В их числе — хозяйственные общества, хозяйственные партнерства, производственные кооперативы, сельскохозяйственные потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, если они соответствуют критериям, указанным в части 1.1 Закона № 209-ФЗ. Например, хозяйственные общества (акционерные и с ограниченной ответственностью) признаются субъектами малого и среднего предпринимательства, если:

1. Выполнены требования, указанные в пункте 1 части 1.1 статьи Закона № 209-ФЗ. Одно из них — по доле участия в уставном капитале АО или ООО государства, общественных, религиозных и благотворительных организаций и иных фондов, иностранных юридических лиц или юридических лиц, не являющихся субъектами малого и среднего предпринимательства.

2. Среднесписочная численность сотрудников общества за предшествующий календарный год не превышает сто человек. При этом среди малых предприятий выделяются микропредприятия с предельной численностью сотрудников пятнадцать человек. Определять среднесписочную численность следует в соответствии с Указаниями по заполнению формы федерального статистического наблюдения № ПМ «Сведения об основных показателях деятельности малого предприятия», утвержденными приказом Росстата от 29.01.2016 № 33.

3. «Налоговый» доход общества от предпринимательской деятельности за предшествующий календарный год в сумме по всем осуществляемым видам деятельности и всем налоговым режимам, не превышает у малого предприятия 800 млн рублей, а у микропредприятия — 120 млн рублей (п. 1 постановления Правительства РФ от 13.07.2015 № 702).

Отчетность по запасам в соответствии с МСФО

МСФО предписывают фирмам обеспечивать раскрытие в отчетности по запасам:

- принципов принятой учетной политики в части оценки запасов, а также формулы оценки их себестоимости;

- общей стоимости всех МПЗ по запасам, а также конкретных разновидностей запасов, которые применяются в организации;

- балансовой стоимости МПЗ, что учитываются по справедливой стоимости, но за вычетом расходов на продажу;

- размера запасов, что признаются расходами в рамках отчетного периода;

- сумм по любым списаниям стоимости МПЗ, которые признаются расходами в рамках отчетного периода;

- сумм по любым восстановлениям списаний, которые признаются в качестве уменьшения размера запасов, что отражены в составе расходов в рамках отчетного периода;

- обязательств или же событий, в результате которых было осуществлено восстановление списания стоимости МПЗ;

- балансовой стоимости МПЗ, что переданы в залог в порядке исполнения фирмой обязательств.

Под справедливой стоимостью в контексте МСФО 2 понимается цена, которая могла бы быть получена фирмой при продаже запаса или уплачена в рамках передачи обязательств в процессе обычной сделки с контрагентом на момент проведения оценки актива.

О том, у кого в РФ есть обязанность по составлению отчетности по МСФО, читайте здесь.

Кто сдает «упрощенную» отчетность

По общему правилу субъекты малого предпринимательства вправе составлять отчетность как по обычным, так и по упрощенным формам (ч. 4 ст. 6 Закона № 402-ФЗ). Отличие упрощенных форм от обычных заключается в том, что в них все показатели отражают по группам статей.

Из числа хозяйственных обществ не могут сдавать «упрощенную» отчетность только:

- организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством РФ;

- юридические консультации;

- микрофинансовые организации. К ним относятся юридические лица, внесенные в государственный реестр микрофинансовых организаций и осуществляющие деятельность по предоставлению микрозаймов, сумма которых не может превышать 1 млн рублей (п. 1, 2, 3 ч. 1 ст. 2 Федерального закона от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях»).

Для организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, утверждены упрощенные формы Бухгалтерского баланса и Отчета о финансовых результатах (п. 6.1 приказа Минфина России от 02.07.2010 № 66н).

Формы упрощенного учета

На официальном сайте Минфина (minfin.ru) размещен документ «Рекомендации для субъектов малого предпринимательства по применению упрощенных способов ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности» (далее – Рекомендации). Рекомендации разработаны Институтом профессиональных бухгалтеров и аудиторов России.

Рекомендовано три возможных способа организации упрощенного учета:

- Полная форма. Она напоминает обычный бухучет, поскольку здесь также все хозяйственные операции учитываются методом двойной записи в соответствующих регистрах;

- Сокращенная форма. Она предусматривает, что все факты хозяйственной жизни нужно записывать посредством двойной записи в одном документе — Книге (журнале) учета фактов хозяйственной жизни. Бланк этой книги можно разработать самостоятельно на основе формы № К-1 МП, утвержденной в приложении 11 к Рекомендациям. Суммы по каждой операции в Книге по графе «Сумма» необходимо отражать двойной записью — одновременно по графам «Дебет» и «Кредит» соответствующих счетов рабочего Плана счетов;

- Простая система введения бухучета. Бухгалтерский учет по простой системе могут вести только микропредприятия. В этом случае двойной записи нет (то есть суммы по дебету и кредиту счетов отражать не нужно). Все хозяйственные операции фиксируются в отдельном журнале. Его можно составить на основе Книги (журнала) учета фактов хозяйственной жизни (форма № К-2 МП), приведенной в приложении 12 к Рекомендациям.

Учет запасов по МСФО: регулирующее законодательство

Речь идет о принятии Международного стандарта (IAS) 2 «Запасы». Он введен в действие приказом Минфина РФ от 28.12.2015 № 217н, на русском языке его текст приведен в приложении 2 к данному приказу.

Под запасами в данном НПА понимаются активы, которые:

- предназначены для продажи в процессе обычной деятельности фирмы;

- изготавливаются на производстве в целях дальнейшей продажи;

- находятся в виде сырья или же материалов, которые используются фирмой при производстве или в ходе оказания услуг.

Под запасами в МСФО понимаются также:

- товары, купленные фирмой в целях дальнейшей перепродажи;

- готовая продукция;

- остатки незавершенного производства, которые подлежат дальнейшему использованию фирмой в ходе производства.

По аналогии с рассмотренными выше процедурами, регламентируемыми российским ПБУ 05/01, рассмотрим, какие нормы МСФО 2 могут применяться в целях оценки стоимости запасов и формирования отчетности по МПЗ.

ПБУ 14/2007 — НМА

По общему правилу стоимость принадлежащих коммерческой организации нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации (п. 23 ПБУ 14/2007 «Учет нематериальных активов», утвержденного приказом Минфина России от 27.12.2007 № 153н, далее — ПБУ 14/2007). Амортизацию начинают с первого числа месяца, следующего за месяцем принятия нематериального актива к учету, и начисляют до полного погашения стоимости либо списания актива с бухгалтерского учета (п. 31 ПБУ 14/2007).

Пример 9

. Отражение расходов на покупку НМА при «обычном» учете

Торговая организация, применяющая УСН, заплатила за разработку Интернет-сайта 84 960 руб. (в том числе НДС 12 960 руб.) и получила исключительные права на него. Срок полезного использования сайта – 80 месяцев. Амортизация по НМА начисляется линейным способом.

Бухгалтер, ведущий «обычный» учет, сделает проводки:

ДЕБЕТ 08-5 КРЕДИТ 60

— 72 000 руб. (84 960 – 12 960) – расходы на создание сайта включены в первоначальную стоимость сайта;

ДЕБЕТ 19 КРЕДИТ 60

— 12 960 руб. – отражен «входной» НДС, предъявленный разработчиком сайта;

ДЕБЕТ 08-5 КРЕДИТ 60

— 12 960 руб. – «входной» НДС включен в первоначальную стоимость сайта;

ДЕБЕТ 04 КРЕДИТ 08-5

— 84 960 руб. – сайт принят к учету в составе НМА;

ДЕБЕТ 60 КРЕДИТ 51

— 84 960 руб. – оплачена разработка сайта.

Со следующего месяца, ежемесячно:

ДЕБЕТ 44 КРЕДИТ 05

— 1062 руб. (84 960 руб. / 80) – начислена амортизация по сайту.

Однако теперь организация, ведущая бухучет упрощенно, сможет признавать расходы на приобретение (создание) объектов, отвечающих критериям нематериальных активов, в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления (п. 3.1 ПБУ 14/2007).

ПБУ 5/01 УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

5. Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

6. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

К фактическим затратам на приобретение материально-производственных запасов относятся:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;таможенные пошлины;

невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов; затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

7. Фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

8. Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

9. Фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Для целей настоящего Положения под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

10. Фактической себестоимостью материально-производственных запасов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость материально-производственных запасов, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материально-производственные запасы.

11. В фактическую себестоимость материально-производственных запасов, определяемую в соответствии с пунктами , и настоящего Положения, включаются также фактические затраты организации на доставку материально-производственных запасов и приведение их в состояние, пригодное для использования, перечисленные в пункте настоящего Положения.

12. Фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

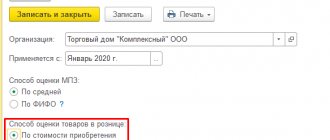

13. Организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу.

Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. Организации, осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок).

13.1. Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может оценивать приобретенные материально-производственные запасы по цене поставщика. При этом иные затраты, непосредственно связанные с приобретением материально-производственных запасов, включаются в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены.

13.2. Микропредприятие, которое вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может признавать стоимость сырья, материалов, товаров, других затрат на производство и подготовку к продаже продукции и товаров в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления).

Иная организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может признавать указанные затраты в составе расходов по обычным видам деятельности в полной сумме при условии, что характер деятельности такой организации не предполагает наличие существенных остатков материально-производственных запасов. При этом существенными остатками материально-производственных запасов считаются такие остатки, информация о наличии которых в бухгалтерской отчетности организации способна повлиять на решения пользователей бухгалтерской отчетности этой организации.

13.3. Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может признавать расходы на приобретение материально-производственных запасов, предназначенных для управленческих нужд, в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления).

14. Материально-производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре.

ПБУ 17/02 — НИОКР

По общему правилу расходы по НИОКР, которые дали положительный результат, списываются на расходы по обычным видам деятельности с 1-го числа месяца, следующего за месяцем, в котором было начато фактическое применение полученных результатов от выполнения НИОКР в производстве продукции (выполнении работ, оказании услуг), либо для управленческих нужд организации (п. 10 ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы», утвержденного приказом Минфина России от 19.11.2002 № 115н, далее — ПБУ 17/02). Списывать расходы на НИОКР можно или линейным способом, или пропорционально объему продукции, работ, услуг (п. 11 ПБУ 17/02). Приведем пример.

Пример 10

. Отражение расходов по НИОКР при «обычном» учете

Организация оплатила стороннему исполнителю работу по усовершенствованию выпускаемой продукции стоимостью 81 000 руб. (без НДС). Работы дали положительный результат, который используется в производственной деятельности. В месяце завершения работ организация произвела расчеты с исполнителем и начала использование результатов НИОКР, не подлежащих правовой охране. Срок списания расходов на НИОКР линейным способом – четыре с половиной года (54 месяца).

Бухгалтер, ведущий «обычный» учет, сделает проводки:

ДЕБЕТ 08-8 КРЕДИТ 60

— 81 000 руб. – отражена задолженность по оплате выполненных работ;

ДЕБЕТ 04 КРЕДИТ 08-8

— 81 000 руб. – приняты к учету НИОКР, давшие положительный результат;

ДЕБЕТ 60 КРЕДИТ 51

— 81 000 руб. – оплачены выполненные работы.

Со следующего месяца, ежемесячно:

ДЕБЕТ 20 КРЕДИТ 04

— 1500 руб. (81 000 руб. / 54) – списана очередная часть расходов на НИОКР.

Однако теперь организация, которая вправе вести бухучет упрощенно, сможет списывать расходы по НИОКР на расходы по обычным видам деятельности в полной сумме по мере их осуществления (п. 14 ПБУ 17/02).

I. Общие положения

1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о материально — производственных запасах организации. Под организацией в дальнейшем понимается юридическое лицо по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

2. Для целей настоящего Положения к бухгалтерскому учету в качестве материально — производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Готовая продукция является частью материально — производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством). Товары являются частью материально — производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

3. Единица бухгалтерского учета материально — производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально — производственных запасов, порядка их приобретения и использования единицей материально — производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п.

4. Настоящее Положение не применяется в отношении:

- активов, используемых при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев;

- активов, характеризуемых как незавершенное производство.

С какого момента применять новшества

Если организация примет решение воспользоваться новыми возможностями, ей придется изменить учетную политику для целей бухгалтерского учета (п. 10 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 06.10.2008 № 106н). Отражать изменения учетной политики в бухгалтерской отчетности такие организации могут перспективно, то есть без корректировок показателей отчетности прошлых периодов (п. 15.1 ПБУ 1/2008).

Отчетным периодом признается период, за который организация должна составлять бухгалтерскую отчетность (п. 4 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина России от 06.07.1999 № 43н, далее — ПБУ 4/99). Составлять отчетность следует за месяц, квартал и год нарастающим итогом с начала отчетного года, если иное не установлено законодательством РФ. Отчетным периодом для годовой бухгалтерской отчетности (отчетным годом) является календарный год — с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица. При этом бухгалтерская отчетность за месяц и квартал является промежуточной (ч. 1 ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», п. 29 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н, п. 48 ПБУ 4/99).

По мнению Минфина России, при принятии решения о начале применения вышеназванных упрощенных способов ведения бухгалтерского учета следует исходить из того, что в целях обеспечения сопоставимости бухгалтерской отчетности за ряд лет изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения (ч. 7 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). В связи с этим организация вправе принять решение о применении каждого из вышеперечисленных упрощенных способов ведения бухгалтерского учета в отношении бухгалтерской отчетности как за 2021 г., так и за любой последующий год.

Оценка запасов при выбытии по ПБУ 05/01

Еще одна процедура учета запасов, регламентированная ПБУ 05/01, — это их оценка при выбытии. Она может быть осуществлена исходя:

- из себестоимости единицы материального запаса;

- средней себестоимости МПЗ;

- себестоимости самых первых купленных МПЗ — по методу ФИФО.

В случае если материальные запасы используются фирмой в особом порядке или не являются при обычном использовании взаимозаменяемыми, их оценка может осуществляться исходя из себестоимости каждой единицы запаса.

В случае если в учетной политике определен конкретный способ учета материальных запасов на отчетный год — только он и должен использоваться в течение соответствующего периода. Выбирается способ учета материальных запасов исходя из его применимости к деятельности, осуществляемой юрлицом.

Оценка МПЗ, не относящихся к товарам, учет которых ведется по продажной стоимости, по состоянию на конец отчетного периода осуществляется тем способом, который используется при выбытии соответствующих материальных запасов.