Сотрудники Минтруда в Письме от 15.08.2016 № 16-5/В-421[1] рекомендовали форму справки о среднем заработке за последние три месяца работы, которая выдается по последнему месту работы. Данная справка выдается увольняемому или бывшему работнику для получения им пособия по безработице в службе занятости населения по месту жительства. В статье напомним, как рассчитывается средний заработок для заполнения такой справки.

Согласно п. 2 ст. 3 Закона РФ № 1032-1[2] справка о среднем заработке за последние три месяца по последнему месту работы необходима уволенному работнику для получения пособия по безработице в службе занятости.

К сведению:

Данную справку работодатель обязан выдать по письменному заявлению работника не позднее трех рабочих дней со дня подачи такого заявления (ст. 62 ТК РФ).

Несмотря на то, что Минтруд в своем письме рекомендовал форму справки, ее применение не является обязательным. Это значит, что если указанная справка составлена работодателем в произвольной форме, но содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, то оснований для отказа в ее принятии нет. Такие разъяснения представлены в письмах Минтруда РФ от 15.08.2016 № 16-5/В-421, Роструда от 08.11.2010 № 3281‑6‑2.

Обратите внимание:

Справку о среднем заработке за последние три месяца по последнему месту работы гражданин может получить в архивной организации. Такая справка также будет принята сотрудниками органов соцзащиты для расчета пособия по безработице. Данные разъяснения представлены в п. 20 Информации Минтруда РФ от 05.03.2013[3].

Какие реквизиты должна содержать справка, составленная в произвольной форме?

Итак, в справке, составленной в произвольной форме, должны быть указаны следующие сведения:

- наименование, ИНН и юридический адрес учреждения, в котором работал гражданин;

- Ф. И. О. работника полностью;

- период его работы и должность (так же, как они указаны в трудовой книжке);

- сведения об условиях работы (полный или неполный рабочий день);

- размер среднего заработка за последние три месяца работы;

- сведения о наличии в течение 12 месяцев, предшествовавших увольнению, периодов, не включенных во время оплачиваемой работы, – когда сотрудник не трудился, но за ним сохранялся средний заработок (например, отпуска по беременности и родам, отпуска по уходу за ребенком, временной нетрудоспособности, командировок и т. д.);

- основание для выдачи справки (лицевые счета, платежные документы);

- подписи руководителя и главного бухгалтера организации, оттиск печати.

Бланк справки

По запросу работника работодатель обязан выдать ему справку для биржи труда. Работодатель вправе составить документ в произвольной форме с указанием всех необходимых показателей, но служба занятости обычно требует использовать рекомендованную Министерством труда (Письмо №16-5/В-421).

Министерство труда РФ в приказе №62 от 12.08.2003 устанавливает, как считать средний заработок для центра занятости, какой период использовать, какие выплаты включать.

Эксперты КонсультантПлюс разобрали, как оформить справку о среднем заработке для пособия по безработице. Используйте эти инструкции бесплатно.

Расчет среднего заработка

В настоящее время расчет среднего заработка необходимо производить в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Минтруда РФ от 12.08.2003 № 62 (далее – Порядок № 62).

Средний заработок необходим для определения размера пособия по безработице, выплачиваемого уволенным гражданам. Оно начисляется гражданам с первого дня признания их безработными (п. 3 ст. 31 Закона РФ № 1032-1). Согласно п. 1 ст. 34 Закона РФ № 1032-1 пособие по безработице гражданам, уволенным по любым основаниям в течение 12 месяцев, предшествовавших началу безработицы, имевшим в этот период оплачиваемую работу не менее 26 недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей) и признанным в установленном порядке безработными, начисляется:

а) в первом (12-месячном) периоде выплаты:

– за первые три месяца – в размере 75% их среднемесячного заработка (денежного довольствия), исчисленного за последние три месяца по последнему месту работы (службы);

– за следующие четыре месяца – в размере 60%;

– в дальнейшем – в размере 45%, но во всех случаях не выше максимальной величины пособия по безработице и не ниже его минимальной величины, увеличенных на районный коэффициент;

б) во втором (12-месячном) периоде выплаты – в размере минимальной величины пособия по безработице, увеличенной на районный коэффициент. Данный период касается безработных граждан, которые не трудоустроены по истечении первого периода выплаты пособия по безработице. Они имеют право на повторное получение пособия по безработице, если иное не предусмотрено законом. Общий период выплаты пособия гражданину не может превышать 24 месяца в суммарном исчислении в течение 36 месяцев (п. 5 ст. 31 Закона РФ № 1032-1).

К сведению: На 2021 год Постановлением Правительства РФ от 12.11.2015 № 1223 установлены следующие величины пособия по безработице:

– минимальная – 850 руб.;

– максимальная – 4 900 руб.

Правовая регламентация

Чтобы лучше понимать базовые принципы расчета среднего заработка, бухгалтеру, работнику отдела кадров или же руководителю, следует ознакомиться непосредственно с нормативами законодательного регулирования этого вопроса:

- Статья 139 Трудового кодекса РФ содержит в себе общие принципы расчета средней заработной платы, однако не обеспечивает детального рассмотрения всех возможных ситуаций.

- Постановление Правительства РФ №522 от 24.12.2007. В данном документе утверждаются стандартизированные и действующие на текущий момент полные правила по расчету средней заработной платы работников.

Это — базовые документы, которые необходимо знать для расчета средней заработной платы. На практике, иметь значение также могут нормативно-правовые акты, регулирующие непосредственно принципы проведения бухгалтерского учета, начисления дополнительных вознаграждений за труд, а также множество других нормативов, в зависимости от каждого конкретного случая. Однако в общих ситуациях знания вышеприведенных норм законодательства будет достаточно для самостоятельного расчета среднего заработка.

Расчетный период для исчисления среднего заработка для расчета пособия по безработице

Пунктом 3 Порядка № 62 установлено, что средний заработок работника исчисляется за последние три календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения. Пример 1

Работник уволился 07.11.2016. Какой расчетный период нужно взять для заполнения справки?

В этом случае расчетным будет период с 01.07.2016 по 31.10.2016.

Обратите внимание:

Если сотрудник увольняется в последний день месяца, в расчетный период можно включить месяц увольнения, но только в том случае, если средний заработок будет больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Пример 2

Сотрудник уволился 31.10.2016. Какой расчетный период необходимо взять в данном случае?

В рассматриваемом случае в качестве расчетного можно взять период с 01.07.2016 по 31.10.2016, если средний заработок, исчисленный за этот период, будет больше, чем средний заработок за период с 01.06.2016 по 30.09.2016. Средний заработок может оказаться выше, например, если в месяце увольнения работнику была выплачена премия.

Обращаем ваше внимание на п. 4 Порядка № 62, в котором сказано, что из расчетного периода должны исключаться дни, когда:

- за работником сохранялся средний заработок в соответствии с законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ;

- работнику предоставлялись дни отдыха (отгулы) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работы и в других случаях в соответствии с законодательством РФ.

Как определить расчетный период, если он полностью состоит из исключаемых из него дней в соответствии с п. 4 Порядка № 62? В этом случае средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка № 62). Пример 3

Сотрудница уволилась в последний день отпуска по уходу за ребенком – 07.11.2016. До этого у нее был отпуск по беременности и родам. Как определить расчетный период?

В связи с этими отпусками сотрудница отсутствовала на работе с 20.06.2013 по 07.11.2016. Таким образом, расчетный период, определенный по общим правилам, полностью состоит из исключаемых из него дней. Следовательно, в качестве расчетного необходимо взять период с 01.03.2013 по 31.05.2013.

Как определить расчетный период, если сотрудник в течение расчетного периода и до него не имел фактически начисленной заработной платы или фактически отработанных дней? Средний заработок в данном случае определяется исходя из суммы заработной платы, начисленной за фактически отработанные сотрудником дни в месяце увольнения (п. 6 Порядка № 62).

Пример 4

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016. Как определить расчетный период?

В этом случае расчетным периодом будет период работы данного сотрудника в учреждении, то есть с 01.11.2016 по 23.11.2016.

Расчетный период

Для подсчета необходимо взять три месяца, которые предшествуют увольнению сотрудника. Из периода необходимо исключить время:

- болезни, ухода за ребенком, декретного отпуска;

- нахождения в командировке или оплачиваемом отпуске;

- отсутствия на работе с сохранением или без сохранения дохода.

Бывают ситуации, когда работник увольняется последним днем месяца. В этом случае для подсчета среднемесячной зарплаты допускается использовать три месяца с учетом месяца увольнения. Применить такой порядок целесообразно, если работник получал значительную премию и среднемесячная зарплата, исчисленная по этому периоду, превысит средний заработок, рассчитанный по общим правилам (Определение Верховного суда №КАС06-151).

Выплаты, которые включаются в расчет среднего заработка

В силу п. 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующей организации, независимо от источников этих выплат, к которым относятся:

- заработная плата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время, по сдельным расценкам, выданная в неденежной форме;

- денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

- заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

- разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

- заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

- надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от основной работы, руководство бригадой;

- выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

- премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

- другие виды выплат в соответствии с действующими в организации системами оплаты труда.

Обратите внимание: Как уже было сказано, п. 4 Порядка № 62 установлены периоды, которые исключаются из расчетного. Выплаченные за это время суммы также не учитываются при расчете среднего заработка.

Какие выплаты войдут в расчет

При проведении подсчета необходимо включить все выплаты, которые были произведены сотруднику в течение расчетного периода. Не следует включать выплаты за время отсутствия на работе (отпуск, больничный, командировка и прочее). Также не подлежат учету разного рода компенсационные выплаты (за использование автомобиля) и разовые выплаты, не связанные с оплатой труда (материальная помощь, премия к юбилею).

В особом порядке включаются в расчет премии, полученные сотрудником.

| Вид премии | Порядок учета |

| Месячная | Полностью по одной за каждое основание премирования (например, объем выручки, количество продаж) |

| За период более месяца: квартальная, полугодовая | В размере месячной части за каждое основание за каждый месяц расчетного периода |

| По итогам года | В размере одной четверти за каждое основание |

Если какой-либо месяц отработан не полностью, то премии, выплаченные за больший период, следует скорректировать по фактически отработанному времени:

Формула расчета среднего заработка

Пунктом 7 Порядка № 62 предусмотрено, что для определения среднего заработка необходимо использовать средний дневной заработок, который исчисляется по формуле:

| Средний дневной заработок | = | Сумма заработной платы, фактически начисленной за расчетный период |

| Количество фактически отработанных в этот период дней |

| Средний заработок | = | Средний дневной заработок | х | Среднемесячное число рабочих дней в расчетном периоде (в зависимости от установленной в организации продолжительности рабочей недели) |

К сведению

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

Приведем пример расчета среднего заработка.

Пример 5

Сотрудник уволился 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

– за август – 32 000 руб.;

– за сентябрь – 30 000 руб.;

– за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок для составления справки для службы занятости.

Сумма заработной платы, фактически начисленной работнику за расчетной период, составит 94 000 руб. (32 000 + 30 000 + 32 000).

Количество фактически отработанных дней за расчетный период – 66 рабочих дней (23 + 22 + 21), где 23, 22 и 21 – это количество рабочих дней согласно производственному календарю за август, сентябрь и октябрь 2021 года соответственно.

Средний дневной заработок работника будет равен 1 424,24 руб. (94 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок составит 31 333,28 руб. (1 424,24 руб. x 22 раб. дн.).

Формула расчета среднего заработка при суммированном учете рабочего времени

В пункте 8 Порядка № 62 сказано, что при определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок, определяемый следующим образом:

| Средний часовой заработок | = | Сумма заработной платы, фактически начисленной за расчетный период |

| Количество часов, фактически отработанных в этот период |

| Средний заработок | = | Средний часовой заработок | х | Среднемесячное количество рабочих часов в расчетном периоде в зависимости от установленной продолжительности рабочей недели |

Приведем пример расчета среднего заработка. Пример 6

Сотрудник был уволен 07.11.2016. Расчетный период с 01.08.2016 по 31.10.2016 отработан полностью. В расчетный период работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели в соответствии с производственным календарем за 2021 год следующее:

– в августе – 184 часа, отработано 176 часов, заработная плата – 28 000 руб.;

– в сентябре – 176 часов, отработано 182 часа, заработная плата – 32 000 руб.;

– в октябре – 168 часов, отработано 170 часов, заработная плата – 30 000 руб.

Рассчитаем средний заработок работника для составления справки для службы занятости.

Итак, вначале определим средний часовой заработок. Он будет равен 170,45 руб. ((28 000 руб. + 32 000 руб. + 30 000 руб.) / (176 ч + 182 ч + 170 ч)).

Средний заработок работника составит 29 999,20 руб. (170,45 руб. x ((184 ч + 176 ч + 168 ч) / 3 мес.)).

Расчет среднего заработка в случае, если у сотрудника был заработок только в месяце увольнения

Пример 7

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016 по 23.11.2016. В этом случае расчетным будет период работы данного сотрудника в учреждении. За расчетный период его заработная плата составила 28 000 руб. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок.

Сумма выплат, включаемых в расчет среднего заработка, начисленных ему за этот период, равна 28 000 руб., количество отработанных дней – 17. Количество рабочих дней по производственному календарю за ноябрь 2021 года – 21.

Средний заработок работника составит 34 588,24 руб. (28 000 руб. /)

17 раб. дн. x 21 раб. дн.).

Расчет среднего заработка с учетом премий

Пунктом 9 Порядка № 62 установлен порядок расчета среднего заработка с учетом премий в зависимости от вида премии: ежемесячная, квартальная или годовая. Рассмотрим каждую премию более подробно.

При расчете среднего заработка необходимо учитывать:

1) ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Пример 8

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

– за август – 32 000 руб.;

– за сентябрь – 30 000 руб.;

– за октябрь – 32 000 руб.

Расчетный период отработан им полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, ему ежемесячно выплачивалась премия в размере 6 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Вначале определим фактически начисленную работнику сумму за расчетный период. Она составит 112 000 руб. (32 000 руб. + 30 000 руб. + 32 000 руб. + 6 000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период – 66 рабочих дней.

Средний дневной заработок сотрудника будет равен 1 697 руб. (112 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок работника составит 37 334 руб. (1 697 руб. x 22 раб. дн.).

Обратите внимание:

Если работнику за один месяц начислены две премии за один показатель, для расчета надо взять ту премию, сумма которой больше.

2) премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Пример 9

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 равна:

– за август – 32 000 руб.;

– за сентябрь – 30 000 руб.;

– за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Также ему ежемесячно выплачивалась премия в размере 6 000 руб., а также выдавалась квартальная премия в сумме 24 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Итак, при расчете среднего заработка необходимо учесть все премии, выплаченные сотруднику:

– ежемесячные премии в сумме 18 000 руб. (6 000 руб. x 3 мес.);

– ежеквартальную премию в полном размере, то есть 24 000 руб. (24 000 руб. / 3 мес. x 3 мес.).

Средний дневной заработок будет равен 2 060,60 руб. (136 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок сотрудника составит 45 333,20 руб. (2 060,60 руб. x 22 раб. дн.).

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Пример 10

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

– за август – 32 000 руб.;

– за сентябрь – 30 000 руб.;

– за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в апреле 2016 года ему была выплачена премия за 2015 год в сумме 36 000 руб. Рассчитаем его средний заработок для заполнения справки для службы занятости.

Годовая премия, начисленная за предшествующий календарный год, должна быть учтена при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Это значит, что годовая премия будет учитываться в размере 9 000 руб. (36 000 руб. / 12 мес. х 3 мес.). Таким образом, средний заработок сотрудника будет равен 34 333,34 руб. (103 000 руб. / 66 раб. дн. x 22 раб. дн.).

4) премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка № 62, – пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Пример 11

Сотрудник был уволен 07.11.2016. Ему была установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период с 01.08.2016 по 31.10.2016 отработан им не полностью:

– с 12.09.2016 по 16.09.2016 (пять календарных дней) он находился на больничном;

– с 10.10.2016 по 14.10.2016 (пять календарных дней) работник был в командировке.

Кроме того, в расчетном периоде ему были выплачены премии:

– в августе за II квартал 2021 года – в сумме 18 000 руб.;

– в сентябре за август – в размере 6 000 руб.;

– в октябре за сентябрь – в сумме 6 000 руб., за октябрь – в размере 6 000 руб., за III квартал 2021 года – в сумме 18 000 руб.

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2016 год за расчетный период (с 01.08.2016 по 31.10.2016) составило 66 рабочих дней, а количество дней, отработанных сотрудником за этот период, – 56 рабочих дней.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

– за август 2021 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

– за сентябрь 2021 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

– за октябрь 2021 года – 6 000 руб., так как это ежемесячная премия, выплачиваемая вместе с заработной платой за данный месяц;

– за II квартал 2021 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x 56 раб. дн.);

– за III квартал 2021 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x 56 раб. дн.).

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 46 727,24 руб. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Обратите внимание:

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм по правилам, установленным п. 9 Порядка № 62.

Как пользоваться калькулятором

При оформлении справки увольняющемуся для службы занятости используйте удобный и простой в использовании калькулятор на нашем сайте для определения среднемесячного заработка. Покажем на примере, как рассчитать средний заработок для службы занятости, используя калькулятор.

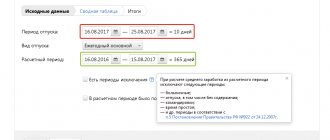

Исходные данные

19.11.2021 увольняется водитель Сергиенко Иван Эдуардович. Период для вычисления средней зарплаты — август-октябрь 2021.

Работнику за последние три месяца до увольнения начислены следующие выплаты:

| Месяц начисления/Вид начисления | Рабочие дни | Сумма |

| Август | ||

| Оклад | 12 | 16 956,52 |

| Отпуск (14.08–27.08) | 10 | 15 569,33 |

| Премия месячная | 20 000,00 | |

| Итого за август: | 22 | 52 525,85 |

| Сентябрь | ||

| Оклад | 18 | 24 285,71 |

| Пособие по нетрудоспособности (03.09–08.09) | 4 | 6259,70 |

| Итого за сентябрь: | 22 | 30 545,71 |

| Октябрь | ||

| Оклад | 21 | 30 000,00 |

| Итого за октябрь: | 21 | 30 000,00 |

Пошаговая инструкция: средний заработок для центра занятости, расчет с использованием калькулятора

Шаг 1. Вводим дату увольнения

Шаг 2. Заносим сведения о выплатах за отработанное время (оклад и премия)

Шаг 3. Вводим данные о рабочих днях, которые работник отсутствовал на рабочем месте (в отпуске, на больничном, по иным причинам)

Шаг 4. После заполнения всех данных нажимаем кнопку «Рассчитать» и получаем результат расчета среднего заработка

Расчет среднего заработка при повышении в организации должностных окладов

Пунктом 10 Порядка № 62 установлены правила расчета среднего заработка при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения). В этом случае средний заработок работников увеличивается следующим образом:

1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода.

Пример 12

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.09.2016 в организации произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Определим коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок сотрудника составит 1 453,34 руб. ((28 000 руб. x 1,14 + 32 000 руб. + 32 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 31 973,48 руб. (1 453,34 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период.

Пример 13

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.11.2016 произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале также необходимо определить коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок работника составит 1 272,72 руб. ((28 000 руб. + 28 000 руб. + 28 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, – 31 919,82 руб. (1 272,72 руб. x (66 раб. дн. / 3 мес.) x 1,14).

3) если повышение произошло после увольнения работника, средний заработок не увеличивается.

Индексация выплат

Если на предприятии в целом либо в подразделении, где работал увольняющийся сотрудник, было повышение зарплаты, то повышение необходимо учесть при подсчете среднемесячного заработка:

- если повышение произошло в течение расчетного периода, то индексируются выплаты до повышения;

- если после, то индексируется среднемесячная зарплата.

Коэффициент перерасчета определяем по формуле:

Вернемся к нашему примеру. С 1 ноября были повышены оклады по всему предприятию. Оклад по должности водителя повышен с 30 000 руб. до 33 000 руб.

Коэффициент перерасчета равен:

Делаем перерасчет среднемесячной зарплаты, поскольку повышение произошло после расчетного периода:

Именно эту сумму следует отразить в справке.