Устанавливаем правила начисления премии за квартал

Премии, выплачиваемые ежеквартально, характеризуют следующие моменты:

- включение в систему оплаты труда, применяемую у работодателя, т. е. приравнивание тем самым квартальных премий к зарплате (ст. 129 ТК РФ);

- наличие несомненной связи с результатами трудовой деятельности каждого конкретного работника за период премирования;

- системность (регулярность) начисления;

- отношение ко всем членам трудового коллектива или к подавляющему их большинству;

- зависимость возможности начисления от общих итогов финансово-экономической деятельности работодателя за период премирования;

- обязательность начисления работнику, если оказываются выполненными все условия, дающие ему право на получение премиальных.

Включение премий в систему оплаты за труд и необходимость разработки общих для всего коллектива правил премирования требуют от работодателя создания внутренних нормативных актов (ст. 135 ТК РФ), устанавливающих:

- структуру системы оплаты за труд, для чего создают такие документы, как положение об оплате труда или коллективный договор;

- систему поощрения работников, которая может быть освещена как в документах, посвященных системе оплаты за труд, так и в отдельном документе, носящем название положения о стимулирующих выплатах (о стимулировании, о премировании).

В положении о стимулировании применительно к премиям должны найти отражение:

- перечисление всех применяемых работодателем видов премии;

- периодичность выплаты премии каждого вида;

- круг работников, имеющих право на получение каждого из видов премии;

- условия, при выполнении которых начисление премии становится возможным;

- система оценки трудового участия каждого из работников в общем трудовом процессе и перевода ее в конкретные суммы премиальных;

- описание процедуры рассмотрения результатов оценки трудового участия каждого из работников;

- критерии, при которых происходит лишение работника премии (депремирование);

- процедура, позволяющая работнику оспорить оценку результата его работы.

Работодатель может установить возможность одновременного начисления нескольких видов квартальной премии. Но они должны различаться поводом (основанием) для премирования. При этом каждый из видов премии может иметь свой круг поощряемых работников, свои условия для начисления, свою систему оценки и свои основания для депремирования.

Возможные способы расчета квартальной премии

Процедура расчета квартальной премии, так же как и сама система стимулирования, разрабатывается работодателем самостоятельно. В качестве вариантов определения конкретной суммы премии могут рассматриваться устанавливающие величину премиальных:

- путем расчета по установленной в положении о премировании формуле, суммирующей оцененные в стоимостном выражении показатели премирования, которые служат для оценки участия работника в трудовом процессе;

- в процентах от фактически начисленного за период заработка;

- в фиксированной сумме, служащей надбавкой к зарплате;

- в процентах от оклада.

Наиболее полно отражающим участие работника в трудовом процессе является первый из перечисленных вариантов. Но он же оказывается и наиболее трудоемким. Поэтому большинство работодателей предпочитает им не пользоваться и прибегает к достаточно простым с математической точки зрения оставшимся способам.

Но и у этих, на первый взгляд простых, способов есть свои подводные камни.

Основания для выплаты премии

Как выплачивается квартальная премия? Выдается квартальное поощрение не чаще, чем раз в три рабочих месяца. Основанием для такого стимулирования может стать надлежащее выполнение всех производственных задач.

Когда перевыполняется план, выплату можно увеличить, если подобное условие отражено в договоре. Как правило, речь может идти о процентах от должностных окладов, а не о фиксированных суммах.

Может ли произойти лишение квартальной премии? Обычно происходит так, что премирование имеет строгую привязку к рентабельности по деятельности учреждения. В том случае, если данные по производительности невысоки, денежная премия не выдается. Работодатель не может быть за это обложен какими-либо штрафными санкциями.

Начисляем премию от фактического заработка

Наиболее понятным, достаточно простым и не требующим дополнительной обработки данных начисления при последующем применении является расчет премии в процентах от фактического заработка. Он позволяет непосредственно при начислении премиальных учесть фактически отработанное работником за период премирования время (поскольку фактический заработок зависит от отработанного времени), что впоследствии окажется важным для учета этих начислений в расчете величины среднего заработка.

Для этого способа оценки величины премиальных положением о стимулирующих выплатах могут устанавливаться два варианта определения фактического заработка:

- как весь объем фактической зарплаты, начисленной за период премирования;

- как средняя за месяц заработная плата, рассчитанная по данным квартала премирования.

Для осуществления расчета премии по первому варианту необходимо просуммировать всю заработную плату работника, фактически начисленную ему за все месяцы расчетного квартала, включив в эту зарплату также и суммы ежемесячных премий. А затем умножить получившуюся величину на тот процент, который указан в положении о стимулировании как применяемый к квартальной премии соответствующего вида.

Для расчета по второму варианту процент, относящийся к соответствующей премии, нужно будет применить к расчетной величине средней месячной заработной платы за квартал премирования. Значение средней зарплаты за месяц в таком случае получают путем деления на 3 общей суммы заработной платы работника, фактически начисленной ему за все месяцы расчетного квартала, с включением в общую сумму и ежемесячных премий.

Почасовая оплата труда

Для сотрудников с почасовой оплатой труда премию начисляют так:

- средний показатель заработка за последние три месяца умножают на процент от премиальной выплаты;

- добавляется готовая к выдаче заработная плата, а также необходимые коэффициенты районного характера;

- вычитается размер подоходного налога;

- получается величина заработной платы с учетом квартальной премии.

Довольно удобным способом считается начисление квартальной премии для персонала конкретной организации, либо одного сотрудника, посредством использования программного обеспечения 1С. Особенно подходящим для таких целей является патч к данному инструменту под названием «Зарплата и управление персоналом».

Расчет премии, установленной в фиксированной сумме

Начисление премии в фиксированной сумме также может иметь варианты в зависимости от того, какие условия прописаны в положении о премировании в части этой премии. Возможно установление таких условий расчета, когда фиксированная сумма:

- начисляется в полном объеме вне зависимости от времени фактического присутствия работника на работе в периоде премирования;

- выплачивается в пропорции к фактически отработанному за рассматриваемый период времени;

- не выплачивается за не полностью отработанный месяц.

В первом варианте расчета, собственно, и не требуется. Премию просто начисляют в оговоренной сумме.

Для второго варианта нужно будет определить, какую долю составляет фактически отработанное работником время в общей продолжительности рабочего времени, приходящегося на квартал премирования. А затем умножить величину полученного соотношения на общую сумму фиксированной премии.

По третьему варианту для расчета величины премии за квартал общую сумму фиксированной премии нужно поделить на 3 и умножить на 2.

Как рассчитать квартальную премию от оклада

Квартальная премия, начисляемая от оклада, определяется как процентная доля величины оклада работника и на первый взгляд мало чем отличается от премии, установленной в фиксированной сумме. Однако у нее есть свои особенности:

- база начисления (оклад) может изменяться;

- для регионов, где действует районный коэффициент к зарплате, этот коэффициент придется применять и к сумме премии, начисляемой от оклада.

Так же, как и премия, начисляемая в фиксированной сумме, премия, рассчитываемая от оклада, условиями, внесенными в положение о стимулировании, может увязываться с фактически отработанным временем или не начисляться за не полностью отработанный месяц и в этих случаях будет рассчитываться, соответственно:

- с учетом доли фактически отработанного работником времени в общей продолжительности рабочего времени, приходящегося на квартал премирования;

- путем деления полной расчетной суммы премии на 3 и умножения на 2.

Налогообложение квартальной премии

Включение квартальной премии в систему оплаты труда однозначно требует обложения ее суммы всеми зарплатными налогами: НДФЛ и страховыми взносами. Но эти платежи также придется начислять даже в тех случаях, когда квартальная премия:

- не входит в систему оплаты за труд;

- начисляется по основаниям, не связанным с трудовой деятельностью работника.

В части НДФЛ это обязывает делать п. 1 ст. 210 НК РФ, а в отношении страховых взносов — п. 1 ст. 420 НК РФ ип. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ.

Страховые взносы, начисляемые на премию, не связанную с трудовой деятельностью, можно отнести в расходы, учитываемые при расчете базы по прибыли (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина России от 02.04.2010 № 03-03-06/1/220), несмотря на то что саму такую премию в расходы для расчета базы по прибыли не включают.

Пример

В рамках примера расчета премии следует рассмотреть случай ее начисления для отдельного работника. К примеру, заработная плата сотрудника некоего учреждения за один месяц будет равна сорока тысячам рублей. Внутренним Положением была установлена премия в размере семидесяти процентов от общей суммы оклада. В первом квартале сотрудник отработал сорок пять дней, а, согласно графику, их количество оказалось в размере пятидесяти шести. В такой ситуации размер выплаты будет рассчитываться так: 40 тысяч х 70% / 56 х 45 =22,5 тысячи. Из итоговой суммы вычитают подоходный налог. Перечисления в различные фонды считаются точно так же.

Этим же способом возможно также начисление премии любому сотруднику. Важно лишь знать установленный процент времени, количество отработанных дней и их число по графику. Квартальная премия в 6-НДФЛ отображается.

Учет премии за квартал в расчете среднего заработка

Правила расчета среднего заработка установлены ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства РФ от 24.12.2007 № 922 (далее — Положение).

Ст. 139 ТК РФ указывает на необходимость учета в этом расчете всех выплат, образующих применяемую систему оплаты за труд, вне зависимости от их источников и определяет период, за который берут данные для исчисления.

Положение более предметно описывает порядок включения в расчет доходов каждого вида и правила осуществления расчетных процедур для ситуаций:

- не целиком отработанного периода исчисления;

- отсутствия доходов в периоде исчисления;

- суммированного учета времени работы;

- повышения окладов (тарифных ставок).

Отдельно указано на особенности принятия в расчет премий. В качестве общего для премий установлено правило (п. 15 Положения) о включении в определение среднего заработка их сумм с учетом времени фактической отработки за период исчисления, если последний отработан не весь или в нем есть периоды, исключаемые из расчета. Если в момент начисления премии время фактической отработки было учтено, то это правило не применяют.

Если время фактической отработки при начислении премии не учитывали, то придется расчетным путем установить ту часть премии, которую возможно принять в расчет. Делают это умножением суммы премии на отношение времени фактической отработки за расчетный период в рабочих днях к общему числу рабочих дней в этом периоде (письмо Минздравсоцразвития РФ от 26.06.2008 № 2337-17).

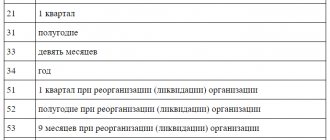

Непосредственно к премиям за квартал имеет отношение еще одно правило (п. 15 Положения), предписывающее премиальные, начисленные за период больше месяца, учитывать в расчете:

- в их реальном размере по каждому из оснований премирования, если период начисления премиальных не больше периода исчисления среднего заработка;

- в размере части премии, приходящейся на каждый из месяцев периода расчета, если период начисления премии оказывается больше периода исчисления среднего заработка.

Таким образом, премию за квартал учитывают при исчислении среднего заработка, когда эта премия:

- представляет собой составную часть системы заработной платы;

- имеет установленные внутренним нормативным актом правила исчисления;

- начислена в периоде исчисления среднего заработка;

- не является дублирующей выплату такой же периодичности по аналогичному основанию в одном и том же периоде;

- начислена с учетом доли времени фактической отработки или пересчитана пропорционально такой доле за период исчисления среднего заработка.

Вопрос принятия в расчет полной или неполной суммы премии будет зависеть от того:

- в полном объеме или нет отработан период исчисления среднего заработка;

- целиком или нет период начисления премии попадает в период расчета;

- учтена ли доля времени фактической отработки при начислении премии.

Полную сумму премии за квартал можно взять в расчет в таких ситуациях:

- период исчисления отработан весь целиком. При этом оказываются не играющими роли ни период, за который начислялась премия, ни факт учета или неучета доли времени отработки при ее начислении;

- период расчета отработан не весь, но квартал, к которому относится премия, полностью попал в него, и при начислении премиальных учитывалась доля времени отработки.

Придется пересчитывать сумму премиальных в пропорции к доле времени фактической отработки в периоде расчета, когда последний оказывается отработанным не целиком, а квартал, за который исчислена премия:

- весь входит в расчетный период, но премиальные начислялись без учета времени фактической отработки;

- не входит в период расчета или попадает в него только частично. При этом не будет играть роли факт учета или неучета доли времени фактической отработки при исчислении премии.

Зависимость от факторов

Расчеты премий зависят от множества различных факторов, и все они обязательно должны учитываться. Чаще всего бывает так, что премия составляется в отношении конкретно выработанного периода времени. Почти все учреждения, которые заинтересованы в продуктивности деятельности своих предприятий, производят выдачу таких премий.

Например, платеж может начисляться по такой формуле, когда тарифную ставку делят на один месяц, который впоследствии умножают на отработанное время в днях. Последний показатель берется из табеля, который учитывает рабочее время. Рассмотрим пример начисления квартальной премии.