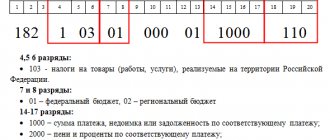

Новые КБК на 2012 год

Новые КБК в ИФНС и ПФР на 2012 год — последние новости. Очень часто у индивидуальных предпринимателей вызывает затруднение правильный выбор КБК (кода бюджетной классификации) при перечислении налогов и взносов.

Практически каждый год эти коды изменяются. Вот и сейчас с 01 января 2012 года введены новые КБК на 2012 год по страховым взносам в ФФОМС и ТФОМС и НДФЛ. Несмотря на то, что остальные коды остались неизменными, хочу ещё раз их напомнить:

КБК пенсионный взносов на 2012 год: — КБК взносов в Пенсионный фонд, исходя из стоимости страхового года, «за себя» (страховая часть) – 39210202100061000160; — КБК взносов в Пенсионный фонд, исходя из стоимости страхового года, «за себя» (накопительная часть) – 39210202110061000160; — КБК взносов в Пенсионный фонд, за своих работников (страховая часть) – 39210202010061000160; — КБК взносов в Пенсионный фонд, за своих работников (накопительная часть) – 39210202020061000160; — КБК страховых взносов в ФФОМС (новое КБК на 2012 год, даже если уплачивается задолженность за 2011 год) — 39210202101081011160; — КБК страховых взносов в ТФОМС (новое КБК на 2012 год при уплате задолженности за 2011 год) – 39210202101081012160;

КБК страховых взносов в ФСС: — КБК страховых взносов на случай временной нетрудоспособности и в связи с материнством – 39310202090071000160; — КБК страховых взносов от несчастных случаев на производстве – 39310202050071000160;

КБК налогов: — КБК налога на доходы физических лиц (перечисляет ИП как налоговый агент от заработной платы своих работников) – 18210102010011000110; — новые КБК по НДФЛ представлены в новостях недели (30.01.2012 — 05.02.2012г.); — КБК УСН с налогообложением «доходы» — 18210501011011000110; — КБК УСН с налогообложением «доходы минус расходы» — 18210501021011000110; — КБК ЕНВД – 18210502010021000110; — КБК транспортный налог за 2011 год – 18210604011021000110; — КБК земельный налог за 2011 год зависит от местонахождения земельного участка: 18210606011031000110 – по ставке, указанной в пп.1 п.1 ст.394 НК РФ (для Москвы и Санкт-Петербурга); 18210606012041000110 – по ставке, указанной в пп.1 п.1 ст.394 НК РФ (границы городских округов); 18210606013051000110 – по ставке, указанной в пп.1 п.1 ст.394 НК РФ (границы межселенных территорий); 18210606013101000110 – по ставке, указанной в пп.1 п.1 ст.394 НК РФ (границы поселений); 18210606021031000110 – по ставке, указанной в пп.2 п.1 ст.394 НК РФ (внутригород. МО гор.Москвы и СПб); 18210606022041000110 – по ставке, указанной в пп.2 п.1 ст.394 НК РФ (границы городских округов); 18210606023051000110 – по ставке, указанной в пп.2 п.1 ст.394 НК РФ (границы межселенных территорий); 18210606023101000110 – по ставке, указанной в пп.2 п.1 ст.394 НК РФ (границы поселений); 18210904050031000110 – земельный налог, возникший до 01.01.2006г.(для Москвы и Санкт-Петербурга); 18210904050041000110 – земельный налог, возникший до 01.01.2006г.( границы городских округов); 18210904050051000110 – земельный налог, возникший до 01.01.2006г.( границы межселенных территорий); 18210904050101000110 – земельный налог, возникший до 01.01.2006г.( границы поселений).

Если эта статья оказалась Вам полезной, не забудьте оставить комментарий, сделать ретвитт и сообщить Вашим друзьям в социальных сетях. Спасибо.

Получайте новые статьи блога прямо к себе на почту:

Новые коды бюджетной классификации (КБК) применяются с 1 января 2012 года

Минфин официально заявил, что КБК, утвержденные приказом Минфина России от 21.12.2011 № 180н, положено применять с 1 января 2012 года.

Ранее ожидалась регистрация этого документа Минюстом. Но финансовое ведомство на своем сайте опубликовало Письмо от 16 января 2012 года № 02-05-10/70. В нем сказано, что в регистрации приказ № 180 не нуждается. Кроме того считается, что нормы приказа вступили в силу с 1 января 2012 года.

С 2012 года изменятся КБК по некоторым платежам в бюджет. Среди самых важных – новый код по страховым взносам в Федеральный ФОМС.

Обновленный список кодов КБК 2012 приведен в приказе Минфина России от 21 декабря 2011г. № 180н. Помимо «медицинских» взносов обновление затронет также плату за загрязнение окружающей среды: с января по ней вместо одного кода будет пять – для различных видов вредного воздействия. Изменятся коды и для платы за получение выписок из ЕГРЮЛ, ЕГРИП, ЕГРН, а также за предоставление информации о правах на недвижимость.

Новые КБК будут применяться с 2012 года независимо от того периода, к которому платеж относится. То есть взносы в ФФОМС за декабрь, перечисляемые в январе, надо будет платить уже на новые КБК, подтвердили нам в Минфине.

С 2012 года изменились коды бюджетной классификации на обязательное медицинское страхование, информирует ПФР.

Новые КБК:

- 392 1 02 02101 08 1011 160 — страховые взносы на обязательное медицинское страхование работающего населения, поступающие от плательщиков.

- 392 1 02 02101 08 1012 160 — страховые взносы на обязательное медицинское страхование работающего населения, ранее зачислявшиеся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года).

- 392 1 02 02101 08 2011 160 — пени по страховым взносам на обязательное медицинское страхование работающего населения, поступающие от плательщиков.

- 392 1 02 02101 08 2012 160 — пени по страховым взносам на обязательное медицинское страхование работающего населения, ранее зачислявшиеся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года).

- 392 1 02 02101 08 3011 160 — суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения, поступающим от плательщиков.

- 392 1 02 02101 08 3012 160 — суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения, ранее зачислявшимся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года).

| Налог на доходы физических лиц | |

| 18210102010011000110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса Российской Федерации |

| 18210102020011000110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации |

| 18210102030011000110 | Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации |

| 18210102040011000110 | Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 227.1 Налогового кодекса Российской Федерации |

Все КБК в 2012 году — ссылка

КБК УСН 2012

Что такое КБК? КБК – это коды бюджетной классификации, представляющие из себя последовательность из 20 цифр, в которой зашифровываются виды платежей, получатели и т.д. Казалось бы, государство может определиться один раз и можно будет пользоваться таблицей с КБК. А для чего нужны коды бюджетной классификации? А для того, чтобы указываться в платежках получателя (тот или иной бюджет) с помощью набора цифр, и это нужно делать всякий раз при уплате налогов и взносов в бюджет (для упрощенки, например, это ежеквартальные авансовые платежи УСН, а для любого бизнеса – это ежеквартальные взносы в ПФР (хотя, можно платить и раз в год). Но чиновники и эксперты российских ведомств не дремлют, и меняют ежегодно КБК! Зачем? Никаких хороших объяснений этому найти не удается, как и объяснений тому, зачем каждый квартал менять формы отчетности, и их количество. И все вынуждены искать КБК УСН 2012 года, или за другой отчетный период искать какие действовали КБК (они код классификации для УСН отличаться ещё могут и в зависимости от объекта налогообложения).

Следить за новыми приказами, утверждающими новые КБК 2012 года (или 2013, не важно) не всегда удобно, да и не всегда информация меняется оперативно. Даже профильные ресурсы (наподобие Клерка) могут не обновлять информацию несколько дней, просто потому, что отчетность может совпасть с выходными/праздничными днями, и несколько дней информация будет не обновленной, и не правильной. Кроме того, новый КБК и старый КБК меняются согласно дате вступления в силу изменений, а не по дате подписания Приказа. Соответственно, тонкостей может быть много, и ошибиться легко может не только предприниматель, самостоятельно разыскивающий КБК УСН 2012 года или за другие периода, но и опытный бухгалтер. В итоге можно указать неправильный КБК , что доставит в последствии хлопот. К сожалению внятных сервисов налоговая служба не предоставляет, хотя услуги в электронном виде постоянно развиваются. А это было бы удобнее и правильнее, когда КБК УСН обновляются централизованно! С 2010 года такую услугу начал предоставлять сервис Контур Эльба

Попробовать

который при расчете налогов и взносов, готовит и платежки в банк, заполняя автоматически реквизиты налогоплательщика и КБК. За актуальностью и мгновенными обновлениями сервиса следят бухгалтера и эксперты самого крупного специализированного оператора связи – компании СКБ Контур, которая разработала и развивает сервис Контур Эльба (изначально назывался электронный бухгалтер Эльба) для бизнеса на УСН, патенте и ЕНВД.

Изменения КБК НДФЛ в 2012 году

Tweet

Сверим часы. Новый год и все по-новому. С наши законодательством не соскучишься. С 01 января 2012 года опять изменились КБК

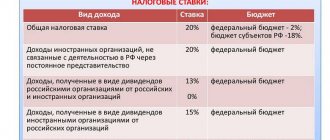

В частности, новый КБК НДФЛ 182 1 0100 110 «Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляется в соответствии со статьями 227, 227.1 и 228 НК РФ» применяется в 2012 году для уплаты НДФЛ взамен следующих КБК по НДФЛ, используемых в 2011 году:

| 182 1 0100 110 ставка НДФЛ — 9 % | Налог на доходы физических лиц с доходов, полученных физическими лицами, являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 0100 110ставка НДФЛ — 15% | Налог на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 0100 110ставка НДФЛ — 13% | Налог на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 НК РФ |

| 182 1 0100 110ставка НДФЛ -13% | Налог на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 НК РФ, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 0100 110 ставка НДФЛ — 30% | Налог на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации |

| 182 1 0100 110 ставка НДФЛ 35% | Налог на доходы физических лиц с доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных) средств |

| 182 1 0100 110 ставка НДФЛ — 9% | Налог на доходы физических лиц с доходов, полученных в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также с доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

| 182 1 0100 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации, в отношении которых применяются налоговые ставки, установленные в Соглашениях об избежании двойного налогообложения |

Учитывая данные изменения налоговая инспекция рекомендует в поле 24 «Назначение платежа» платежного поручения указывать дополнительную информацию, необходимую для идентификации назначения платежа.

Обратите внимание! Переходные таблицы по кодам бюджетной классификации, подготовленные в соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными Приказом Министерства финансов Российской Федерации от 21 декабря 2011 года N 180н (приказ находится на государственной регистрации в Министерстве юстиции Российской Федерации) приведены в письме Минфина России от 27.12.2011г. № 02-04-09/5996 и размещены на официальном сайте Министерства финансов Российской Федерации в разделе «Бюджетная классификация, бюджетный учет и исполнение бюджетов по доходам и источникам финансирования дефицитов бюджетов», подразделе «Бюджетная классификация Российской Федерации».

Также следует обратить внимание, что при погашении задолженности за прошлые периоды в 2012 году нужно использовать новый КБК 182 1 01 02010 01 1000 110 «

Обратите внимание, что в зависимости от вида платежа (налог, пени, штраф) 14-17 знак нужно менять 182 1 0100 110 — налог 182 1 0100 110 — пени 182 1 0100 110 — штраф

Минфин обнародовал переходные таблицы по КБК-2012

Переходная таблица по кодам классификации доходов бюджетов, применяемым с 1 января 2012 года, размещена на Интернет-сайте министерства. Она занимает 115 листов. Новые Указания о порядке применения бюджетной классификации утверждены Минфином и сейчас проходят регистрацию в Минюсте.

Содержание

Министерство финансов обнародовало переходную таблицу по кодам классификации доходов бюджетов, применяемым с 1 января 2012 года. Таблица размещена на сайте Минфина в рубрике «Бюджетная классификация РФ и бюджетный учет», подразделе «Бюджетная классифкация РФ». Переходная таблица по КБК также прилагается к письму финансового ведомства от 27 декабря 2011 года № 02-04-09/5996. Она занимает 115 листов.

Письмо Минфина и переходная таблица по КБК

(ZIP-архив, 181 Кб)

Как мы уже сообщали, Министерство финансов подготовило проект перечня кодов классификации доходов бюджетов (КБК) на 2012 год. Документ утвержден приказом от 21 декабря 2011 года №180н, вступающим в силу с 1 января 2012 года. В данный момент документ находится на регистрации в Минюсте.

В соответствии с Бюджетным кодексом, бюджетная классификация РФ является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, составления бюджетной отчетности и т.д.

Отметим, что неправильное указание КБК не наносит ущерба бюджету, поскольку платеж реально поступил. При наличии иных правильных данных, позволяющих идентифицировать платеж, он будет зачислен по назначению. В случае ошибочного указания КБК налоговый орган может уточнить платеж путем получения от налогоплательщика соответствующего заявления, а не повторно взыскивать налог и прочие платежи в бюджет. Форма принятия решения об уточнении платежа утверждена Приказом Федеральной налоговой службы от 02.04.07 N ММ-3-10/[email protected]

Добавим, что справочник КБК-2011 опубликован на портале КАДИС. Указания о порядке применения бюджетной классификации РФ утверждены приказом Министерства финансов от 28.12.2010 № 190н.

Подробную информацию по вопросам, связанным с уплатой налогов, можно найти на нашем сайте в разделе «Справочник налогов 2011». Там приводятся сведения о налоговой базе, ставках, льготах и налоговых вычетах и т.д. Ближайшие даты уплаты налогов, представления бухгалтерской и налоговой отчетности, а также сведений во внебюджетные фонды вы можете найти в разделе «Календарь бухгалтера».

Правовые документы

- <�Письмо> Минфина РФ от 27.12.2011 N 02-04-09/5996

- Статья 18 БК РФ. Бюджетная классификация Российской Федерации

- Приказ ФНС России от 02.04.2007 N ММ-3-10/[email protected]

- приказом Министерства финансов от 28.12.2010 № 190н