Виды ценных бумаг

В бухучете для целей переоценки ценные бумаги подразделяются на:

- финансовые вложения, по которым можно определить текущую рыночную стоимость (ценные бумаги, котирующиеся (допущенные к обращению) на организованном рынке ценных бумаг);

- финансовые вложения, по которым текущая рыночная стоимость не определяется (ценные бумаги, не котирующиеся (не допущенные к обращению) на организованном рынке ценных бумаг).

В зависимости от того, к какому виду относится ценная бумага, различными будут правила текущей переоценки и отражение ее результатов (дооценка (увеличение стоимости), уценка (уменьшение стоимости) или образование резерва под обесценение).

Такой порядок следует из пунктов 18–22 и раздела VI ПБУ 19/02.

Котирующиеся ценные бумаги

Котирующиеся ценные бумаги принимаются к учету по первоначальной стоимости. Однако на конец каждого года стоимость котируемых акций нужно отражать в бухучете и бухгалтерской отчетности по текущей рыночной стоимости. Для этого следует корректировать их оценку на предыдущую отчетную дату, уменьшая или увеличивая ее. Переоценку можно делать ежемесячно или ежеквартально. Периодичность переоценки закрепите в учетной политике организации (п. 7 ПБУ 1/2008).

Такой порядок следует из пункта 20 ПБУ 19/02.

Переоценку делайте на основании официальных данных о котировках (п. 13 ПБУ 19/02, письмо Минфина России от 21 марта 2005 г. № 07-05-06/83). При этом организация должна использовать все доступные источники информации о рыночных ценах, в том числе данные иностранных организованных рынков или организаторов торговли (письмо Минфина России от 29 января 2014 г. № 07-04-18/01).

Cовет: информацию о ценах (котировках) ценных бумаг можно узнать из средств массовой информации (газет, журналов, Интернета и т. д.). Также эти данные предоставляются организатором торговли или посредником, через которого приобретены ценные бумаги.

Если на отчетную дату организатор торговли на рынке ценных бумаг не рассчитывает рыночную цену, то за текущую рыночную стоимость данных ценных бумаг примите последнюю рыночную цену (п. 24 ПБУ 19/02 и письмо Минфина России от 21 марта 2005 г. № 07-05-06/83).

Результаты переоценки отражайте как уменьшение или увеличение первоначальной (балансовой) стоимости ценных бумаг и прочих расходов или доходов организации. Для этого разницу между новой оценкой ценных бумаг на отчетную дату и их предыдущей оценкой отражайте на счете 58 «Финансовые вложения» в корреспонденции со счетом 91 «Прочие доходы и расходы». Сделайте такие проводки:

Дебет 58 Кредит 91-1 – отражена дооценка ценных бумаг;

Дебет 91-2 Кредит 58 – отражена уценка (обесценение) ценных бумаг.

Такой порядок следует из пункта 20 ПБУ 19/02, пунктов 7, 10.5 и 16 ПБУ 9/99, пунктов 11 и 14.4 ПБУ 10/99 и Инструкции к плану счетов (счета 58 и 91).

При расчете налогов переоценку котирующихся ценных бумаг не учитывайте независимо от режима налогообложения, который применяет организация.

Для общего режима налогообложения это объясняется так.

При расчете налога на прибыль результаты переоценки не включаются ни в доходы (подп. 24 п. 1 ст. 251 НК РФ), ни в расходы организации (п. 46 ст. 270 НК РФ).

На расчет НДС переоценка ценных бумаг не влияет, так как в данном случае отсутствует объект налогообложения (п. 1 ст. 38 и ст. 146 НК РФ).

На расчет единого налога при упрощенке результаты переоценки не влияют по следующим основаниям.

При определении доходов (независимо от объекта налогообложения) не учитываются доходы, упомянутые в статье 251 Налогового кодекса РФ (подп. 1 п. 1.1 ст. 346.15 НК РФ). То есть в данном случае увеличение стоимости ценных бумаг не влияет на доходы при упрощенке, так как исключается из них на основании подпункта 24 пункта 1 статьи 251 Налогового кодекса РФ.

При определении расходов (в случае, когда организация рассчитывает налог с разницы между доходами и расходами) уменьшение стоимости ценных бумаг не влияет на налогооблагаемую базу, так как такой вид расходов не поименован в статье 346.16 Налогового кодекса РФ.

Если организация платит ЕНВД или совмещает общий режим налогообложения и уплату ЕНВД, все операции с ценными бумагами (в т. ч. и переоценку) отражайте по правилам общей системы налогообложения (п. 7 ст. 346.26 и п. 9 ст. 274 НК РФ). Это связано с тем, что на ЕНВД переводятся определенные виды деятельности, в перечне которых операции с ценными бумагами не поименованы (п. 2 ст. 346.26 НК РФ). Переоценка ценных бумаг не учитывается при расчете налога на прибыль (подп. 24 п. 1 ст. 251 и п. 46 ст. 270 НК РФ) и НДС (п. 1 ст. 38 и ст. 146 НК РФ).

Пример отражения в бухучете и при налогообложении переоценки котирующихся ценных бумаг по рыночной стоимости. Организация применяет общую систему налогообложения

По состоянию на 30 сентября в учете ООО «Торговая » (дебет счета 58-1) числится 10 акций АО «Производственная ». Учетная стоимость каждой акции – 6000 руб.

Согласно учетной политике «Альфы» для целей бухучета финансовые вложения, обращающиеся на рынке ценных бумаг, переоцениваются ежеквартально.

При составлении отчетности за девять месяцев бухгалтер «Гермеса» провел переоценку этих ценных бумаг.

По данным организатора торговли, рыночная цена акций на 30 сентября составила 6395 руб. за акцию.

Бухгалтер «Гермеса» так отразил переоценку в учете:

Дебет 58-1 Кредит 91-1 – 3950 руб. ((6395 руб. – 6000 руб.) × 10 шт.) – отражена дооценка акций.

При этом в аналитическом учете «Гермеса» отражена дооценка каждой акции в размере 395 руб.

На расчет налога на прибыль и НДС переоценка акций не повлияла.

Пример оформления счета 58

занимается продажей экзотических растений. За первый квартал текущего года компания приобрела акции, стоимостью 10 тыс. долларов, а после – выдала займ в размере 200 тыс. рублей сторонней организации, поставляющей дерн. В конце отчетного периода займ был возвращен на расчетный счет. Бухгалтер произвел переоценку акций с повышением на 10% по рыночному курсу и сформировал следующие проводки:

- Дт. 58.1 – Кт. 52 – 10000 долларов – куплены акции за валюту.

- Дт. 58.3 – Кт. 51 – 200000 рублей – займ сторонней компании, занимающейся поставками дерна.

- Дт. 91 – Кт. 58.1 – 1000 долларов – переоценка стоимости акций с повышением в 10%.

- Дт. 51 – Кт. 58.3 – 220000 рублей – возврат займа с процентами.

Некотирующиеся ценные бумаги

Некотирующиеся ценные бумаги в бухучете и отчетности отражайте по первоначальной стоимости (п. 21 ПБУ 19/02).

Исключением из этого правила являются:

- долговые ценные бумаги, первоначальная стоимость которых отличается от номинала;

- ценные бумаги, по которым установлено существенное снижение цены.

Такие финансовые вложения в бухучете и (или) отчетности могут отражаться по стоимости отличной от первоначальной (учетной стоимости).

Такой порядок следует из пункта 22 и раздела VI ПБУ 19/02.

Если первоначальная стоимость некотирующихся долговых ценных бумаг (например, векселей или некотирующихся облигаций) отличается от их номинала, данную разницу организация может относить на финансовые результаты (прочие доходы или расходы). Делать это нужно равномерно в течение срока обращения ценной бумаги, по мере причитающегося по ней дохода, предусмотренного при ее выпуске. Такой порядок предусмотрен пунктом 22 и разделом V ПБУ 19/02.

При этом в учете делайте проводки, аналогичные записям по переоценке котирующихся ценных бумаг.

В частности, такой порядок организация может применять, чтобы учесть дисконт по векселю или дисконт по облигации.

Для целей налогообложения корректировка стоимости долговых ценных бумаг в сторону номинала по правилам, аналогичным бухучету, не предусмотрена (письмо Минфина России от 8 апреля 2005 г. № 03-03-01-04/1/175).

Подробнее о бухучете и налогообложении доходов в виде дисконта по долговым ценным бумагам см., например, Как отразить в учете проценты (дисконт) по векселю.

Налоги и Право

В соответствии с Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02 финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая в дальнейшем может изменяться.

Для целей последующей оценки финансовые вложения подразделяются на две группы:

— финансовые вложения, по которым можно определить текущую рыночную стоимость;

— финансовые вложения, по которым текущая рыночная стоимость не определяется.

Соответственно, можно выделить два основных вида корректировок, которые могут изменить первоначальную стоимость финансовых вложений:

1) по финансовым вложениям с определяемой текущей рыночной стоимостью;

2) по финансовым вложениям с неопределяемой текущей рыночной стоимостью.

В настоящее время в бухгалтерском учете не предусмотрен раздельный учет первоначальной стоимости финансовых вложений и накопленных по ним корректировок. Однако ценность данной информации возросла, особенно с учетом новых требований к формату представления отчетной информации.

Согласно Приказу Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» организации вправе самостоятельно разрабатывать формы пояснений к бухгалтерскому балансу и отчету о прибылях и убытках. При этом финансовым ведомством в Приложении N 3 к Приказу Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» предложены примеры оформления таких пояснений. В частности, в примере 3.1 «Наличие и движение финансовых вложений» приведены специальные графы для раскрытия информации о накопленных корректировках по финансовым вложениям на начало и конец периода, а также изменениях этих корректировок за период.

Следовательно, необходимость представления информации такого рода и степень детализации установлены на законодательном уровне. В связи с этим возникает вопрос: как организовать бухгалтерский учет финансовых вложений, чтобы формирование информации о накопленных корректировках по финансовым вложениям осуществлялось с минимальными трудозатратами? Данный вопрос носит не только технический, но и методологический характер.

Приказом от 25.11.2011 N 160н «О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации» Минфин России официально известил о введении в действие Международных стандартов финансовой отчетности (МСФО) на территории Российской Федерации. Учету и раскрытию информации о финансовых вложениях посвящены следующие стандарты, которые предъявляют новые требования к раскрытию информации о финансовых инструментах организации:

— МСФО (IAS) 32 «Финансовые инструменты: представление информации»;

— МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»;

— МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации».

В частности, согласно ПБУ 19/02 процедура списания разницы между первоначальной и номинальной стоимостью долговых ценных бумаг в течение срока их обращения носит добровольный характер, в то время как МСФО (IAS) 39 указывает на прямую обязанность организации отражать инвестиции, удерживаемые до погашения, по амортизированной стоимости, в основе определения которой лежит аналогичная российскому учету методика.

В соответствии с МСФО (IAS) 39 корректировки справедливой стоимости финансового актива, имеющегося в наличии для продажи, должны быть признаны в составе прочей совокупной прибыли до тех пор, пока не прекращено признание финансового актива. В момент выбытия актива данные накопленные корректировки должны быть исключены из состава капитала и признаны в составе прибыли или убытка. В связи с этим возникает потребность в формировании и накоплении информации о таких корректировках в целях последующего их восстановления в момент выбытия актива.

Международный стандарт финансовой отчетности (IFRS) 7 выдвигает особые требования к раскрытию информации об изменении справедливой стоимости финансовых инструментов, а также характере и размере рисков, которым организация подвержена в течение периода и на конец отчетного периода в связи с владением финансовыми инструментами.

Таким образом, обособленный учет накопленных корректировок, обусловленных изменением текущей рыночной стоимости финансовых вложений, позволит оценить степень рыночного риска владения данным активами. Учет накопленных корректировок по финансовым вложениям, по которым невозможно определить текущую рыночную стоимость, позволит охарактеризовать степень кредитного риска. Информация о накопленных корректировках, вызванных изменением валютного курса, будет релевантной при оценке степени валютного риска, присущего финансовым вложениям, выраженным в иностранной валюте.

Следовательно, потребность в разработке новых способов бухгалтерского учета финансовых вложений очевидна и обусловлена как новыми требованиями к удовлетворению возросших информационных потребностей пользователей финансовой отчетности, так и активным внедрением МСФО в российскую учетную практику.

Рассмотрим вариант обособленного бухгалтерского учета первоначальной стоимости финансовых вложений и их накопленных корректировок, а также раскрытия информации в пояснениях к бухгалтерскому балансу.

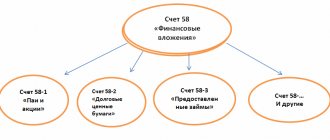

Корректировки стоимости финансовых вложений, по которым можно определить текущую рыночную стоимость. Информация о финансовых вложениях аккумулируется на счете 58 «Финансовые вложения». Для расшифровки финансовых вложений по группам, видам к данному счету открываются субсчета:

— 58-1 «Паи и акции»;

— 58-2 «Долговые ценные бумаги»;

— 58-3 «Предоставленные займы»;

— 58-4 «Вклады по договору простого товарищества» и др.

В бухгалтерском балансе организации финансовые вложения находят отражение в двух разделах актива: в составе внеоборотных и оборотных активов, исходя из предполагаемого срока владения. На основании этого предлагаем ввести дополнительную аналитику для раздельного учета долгосрочных и краткосрочных финансовых вложений. В дальнейшем информация по данным аналитическим счетам позволит формировать соответствующие пояснения к бухгалтерскому балансу.

В расшифровке долгосрочных финансовых вложений по группам, видам счет 58 «Финансовые вложения» берется в разрезе аналитических субсчетов:

— 58-010 «Долгосрочные паи и акции»;

— 58-020 «Долгосрочные долговые ценные бумаги»;

— 58-030 «Долгосрочные предоставленные займы»;

— 58-040 «Вклады по договору простого товарищества» и др.

Расшифровка краткосрочных финансовых вложений по группам, видам производится в разрезе следующих аналитических субсчетов:

— 58-011 «Краткосрочные паи и акции»;

— 58-021 «Краткосрочные долговые ценные бумаги»;

— 58-031 «Краткосрочные предоставленные займы» и др.

К финансовым вложениям, по которым можно определить текущую рыночную стоимость, как правило, относят финансовые вложения, котирующиеся на рынке ценных бумаг, а также другие финансовые вложения, текущая стоимость которых может быть документально подтверждена. Они отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату.

Следовательно, корректировка стоимости финансовых вложений, по которым можно определить текущую рыночную стоимость, представляет собой разницу между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и их предыдущей оценкой.

Указанная корректировка производится ежемесячно или ежеквартально исходя из учетной политики организации и относится на финансовые результаты в состав прочих доходов или расходов.

Бухгалтерский учет финансовых вложений, по которым можно определить текущую рыночную стоимость, ведется на счетах 58-010 «Долгосрочные паи и акции» и 58-011 «Краткосрочные паи и акции».

К этим счетам целесообразно открыть аналитический счет «Корректировки стоимости финансовых вложений», на котором будет аккумулироваться вся информация о накопленных корректировках в связи с изменением текущей рыночной стоимости таких финансовых вложений. Поскольку рыночная стоимость финансовых вложений может колебаться как в сторону повышения, так и в сторону понижения, сальдо по счету учета корректировок может быть как дебетовым, так и кредитовым.

Данные по этим аналитическим счетам будут использоваться для заполнения пояснений к отчетности и последующего анализа эффективности инвестирования средств в финансовые вложения.

Корректировки стоимости финансовых вложений, по которым не определяется текущая рыночная стоимость. К финансовым вложениям, по которым нельзя определить текущую рыночную стоимость, относят прежде всего долговые ценные бумаги. Также к этой группе относятся прочие финансовые вложения, не обращающиеся на фондовом рынке и не имеющие рыночной стоимости.

По финансовым вложениям, по которым не определяется текущая рыночная стоимость, возможны корректировки двух типов:

— корректировки в связи с начислением части разницы между первоначальной и номинальной стоимостью по долговым ценным бумагам;

— корректировки в связи с созданием резерва под обесценение финансовых вложений.

Финансовые вложения, по которым не определяется текущая рыночная стоимость, отражаются в бухгалтерской отчетности на отчетную дату по первоначальной стоимости за вычетом суммы образованного резерва под их обесценение.

При этом по долговым ценным бумагам в случае отличия их первоначальной стоимости от номинала организации могут производить равномерное списание части разницы между указанными стоимостями по мере причитающегося по ценным бумагам дохода.

Для учета корректировок по долговым ценным бумагам к счетам 58-020 «Долгосрочные долговые ценные бумаги» и 58-021 «Краткосрочные долговые ценные бумаги» целесообразно открыть аналитический счет «Корректировки стоимости финансовых вложений», на котором будет аккумулироваться вся информация о накопленных корректировках в связи со списанием части разницы между первоначальной стоимостью долговой ценной бумаги и ее номиналом.

Кроме данного вида корректировок по финансовым вложениям, по которым нельзя определить текущую рыночную стоимость, возможно возникновение корректировок, обусловленных курсовыми разницами.

В частности, Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006) указывает на то, что пересчет ценных бумаг, за исключением акций, выраженных в иностранной валюте, должен производиться не только на дату совершения операции, но и на отчетную дату.

Следовательно, на счете «Корректировки стоимости финансовых вложений» также подлежат отражению курсовые разницы, связанные с пересчетом стоимости ценных бумаг, кроме акций, по курсу на отчетную дату.

В соответствии с Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02 финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая в дальнейшем может изменяться. Для целей последующей оценки финансовые вложения подразделяются на две группы:- финансовые вложения, по которым можно определить текущую рыночную стоимость;- финансовые вложения, по которым текущая рыночная стоимость не определяется.Соответственно, можно выделить два основных вида корректировок, которые могут изменить первоначальную стоимость финансовых вложений:1) по финансовым вложениям с определяемой текущей рыночной стоимостью;2) по финансовым вложениям с неопределяемой текущей рыночной стоимостью.В настоящее время в бухгалтерском учете не предусмотрен раздельный учет первоначальной стоимости финансовых вложений и накопленных по ним корректировок. Однако ценность данной информации возросла, особенно с учетом новых требований к формату представления отчетной информации.Согласно Приказу Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» организации вправе самостоятельно разрабатывать формы пояснений к бухгалтерскому балансу и отчету о прибылях и убытках. При этом финансовым ведомством в Приложении N 3 к Приказу Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» предложены примеры оформления таких пояснений. В частности, в примере 3.1 «Наличие и движение финансовых вложений» приведены специальные графы для раскрытия информации о накопленных корректировках по финансовым вложениям на начало и конец периода, а также изменениях этих корректировок за период.Следовательно, необходимость представления информации такого рода и степень детализации установлены на законодательном уровне. В связи с этим возникает вопрос: как организовать бухгалтерский учет финансовых вложений, чтобы формирование информации о накопленных корректировках по финансовым вложениям осуществлялось с минимальными трудозатратами? Данный вопрос носит не только технический, но и методологический характер.Приказом от 25.11.2011 N 160н «О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации» Минфин России официально известил о введении в действие Международных стандартов финансовой отчетности (МСФО) на территории Российской Федерации. Учету и раскрытию информации о финансовых вложениях посвящены следующие стандарты, которые предъявляют новые требования к раскрытию информации о финансовых инструментах организации:- МСФО (IAS) 32 «Финансовые инструменты: представление информации»;- МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»;- МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации».В частности, согласно ПБУ 19/02 процедура списания разницы между первоначальной и номинальной стоимостью долговых ценных бумаг в течение срока их обращения носит добровольный характер, в то время как МСФО (IAS) 39 указывает на прямую обязанность организации отражать инвестиции, удерживаемые до погашения, по амортизированной стоимости, в основе определения которой лежит аналогичная российскому учету методика.В соответствии с МСФО (IAS) 39 корректировки справедливой стоимости финансового актива, имеющегося в наличии для продажи, должны быть признаны в составе прочей совокупной прибыли до тех пор, пока не прекращено признание финансового актива. В момент выбытия актива данные накопленные корректировки должны быть исключены из состава капитала и признаны в составе прибыли или убытка. В связи с этим возникает потребность в формировании и накоплении информации о таких корректировках в целях последующего их восстановления в момент выбытия актива.Международный стандарт финансовой отчетности (IFRS) 7 выдвигает особые требования к раскрытию информации об изменении справедливой стоимости финансовых инструментов, а также характере и размере рисков, которым организация подвержена в течение периода и на конец отчетного периода в связи с владением финансовыми инструментами.Таким образом, обособленный учет накопленных корректировок, обусловленных изменением текущей рыночной стоимости финансовых вложений, позволит оценить степень рыночного риска владения данным активами. Учет накопленных корректировок по финансовым вложениям, по которым невозможно определить текущую рыночную стоимость, позволит охарактеризовать степень кредитного риска. Информация о накопленных корректировках, вызванных изменением валютного курса, будет релевантной при оценке степени валютного риска, присущего финансовым вложениям, выраженным в иностранной валюте.Следовательно, потребность в разработке новых способов бухгалтерского учета финансовых вложений очевидна и обусловлена как новыми требованиями к удовлетворению возросших информационных потребностей пользователей финансовой отчетности, так и активным внедрением МСФО в российскую учетную практику.Рассмотрим вариант обособленного бухгалтерского учета первоначальной стоимости финансовых вложений и их накопленных корректировок, а также раскрытия информации в пояснениях к бухгалтерскому балансу.Корректировки стоимости финансовых вложений, по которым можно определить текущую рыночную стоимость. Информация о финансовых вложениях аккумулируется на счете 58 «Финансовые вложения». Для расшифровки финансовых вложений по группам, видам к данному счету открываются субсчета:- 58-1 «Паи и акции»;- 58-2 «Долговые ценные бумаги»;- 58-3 «Предоставленные займы»;- 58-4 «Вклады по договору простого товарищества» и др.В бухгалтерском балансе организации финансовые вложения находят отражение в двух разделах актива: в составе внеоборотных и оборотных активов, исходя из предполагаемого срока владения. На основании этого предлагаем ввести дополнительную аналитику для раздельного учета долгосрочных и краткосрочных финансовых вложений. В дальнейшем информация по данным аналитическим счетам позволит формировать соответствующие пояснения к бухгалтерскому балансу.В расшифровке долгосрочных финансовых вложений по группам, видам счет 58 «Финансовые вложения» берется в разрезе аналитических субсчетов:- 58-010 «Долгосрочные паи и акции»;- 58-020 «Долгосрочные долговые ценные бумаги»;- 58-030 «Долгосрочные предоставленные займы»;- 58-040 «Вклады по договору простого товарищества» и др.Расшифровка краткосрочных финансовых вложений по группам, видам производится в разрезе следующих аналитических субсчетов:- 58-011 «Краткосрочные паи и акции»;- 58-021 «Краткосрочные долговые ценные бумаги»;- 58-031 «Краткосрочные предоставленные займы» и др.К финансовым вложениям, по которым можно определить текущую рыночную стоимость, как правило, относят финансовые вложения, котирующиеся на рынке ценных бумаг, а также другие финансовые вложения, текущая стоимость которых может быть документально подтверждена. Они отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату.Следовательно, корректировка стоимости финансовых вложений, по которым можно определить текущую рыночную стоимость, представляет собой разницу между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и их предыдущей оценкой.Указанная корректировка производится ежемесячно или ежеквартально исходя из учетной политики организации и относится на финансовые результаты в состав прочих доходов или расходов.Бухгалтерский учет финансовых вложений, по которым можно определить текущую рыночную стоимость, ведется на счетах 58-010 «Долгосрочные паи и акции» и 58-011 «Краткосрочные паи и акции».К этим счетам целесообразно открыть аналитический счет «Корректировки стоимости финансовых вложений», на котором будет аккумулироваться вся информация о накопленных корректировках в связи с изменением текущей рыночной стоимости таких финансовых вложений. Поскольку рыночная стоимость финансовых вложений может колебаться как в сторону повышения, так и в сторону понижения, сальдо по счету учета корректировок может быть как дебетовым, так и кредитовым.Данные по этим аналитическим счетам будут использоваться для заполнения пояснений к отчетности и последующего анализа эффективности инвестирования средств в финансовые вложения. Пример 1. В декабре 2009 г. открытое акционерное общество (ОАО) «АНК «Башнефть» приобрело у акционерной финансовой корпорации (АФК) «Система» 47,18% акций ОАО «Уфанефтехим» на сумму 13 047 106 тыс. руб. Акции ОАО «Уфанефтехим» котируются на фондовой бирже Российской торговой системы и отражаются в бухгалтерском балансе по рыночной стоимости на отчетную дату.В июне 2010 г. ОАО «АНК «Башнефть» докупило еще 7,75% акций ОАО «Уфанефтехим» стоимостью 2 950 773 тыс. руб. С момента первой покупки и до июня 2010 г. рыночная стоимость акций ОАО «Уфанефтехим» существенно не изменилась, однако во втором полугодии 2010 г. текущая рыночная стоимость акций ОАО «Уфанефтехим» выросла и по состоянию на 31.12.2010 составила 25 639 606 тыс. руб., а 31.03.2011 текущая рыночная стоимость акций возросла до 27 984 355 тыс. руб.В бухгалтерском учете должны быть сделаны следующие записи (табл. 1). Таблица 1 Бухгалтерские записи ОАО «АНК «Башнефть» ————T——————-T———-T—————T—————¬¦ ¦ Содержание ¦ Сумма, ¦ ¦ ¦¦ Дата ¦ хозяйственной ¦ тыс. руб.¦ Дебет счета ¦ Кредит счета ¦¦ ¦ операции ¦ ¦ ¦ ¦+———-+——————-+———-+—————+—————+¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦+———-+——————-+———-+—————+—————+¦31.12.2009¦Приобретены акции ¦13 047 106¦ 58-010/пс ¦ 76 «Расчеты ¦¦ ¦ОАО «Уфанефтехим» ¦ ¦ «Долгосрочные ¦ с разными ¦¦ ¦ ¦ ¦ паи и акции» ¦ дебиторами ¦¦ ¦ ¦ ¦ ¦ и кредиторам軦+———-+——————-+———-+—————+—————+¦31.12.2009¦Оплачены акции ¦13 047 106¦ 76 «Расчеты ¦ 51 «Расчетные ¦¦ ¦ОАО «Уфанефтехим» ¦ ¦ с разными ¦ счета» ¦¦ ¦ ¦ ¦ дебиторами ¦ ¦¦ ¦ ¦ ¦ и кредиторам軦 ¦+———-+——————-+———-+—————+—————+¦01.06.2010¦Приобретены ¦ 2 950 773¦ 58-010/пс ¦ 76 «Расчеты ¦¦ ¦дополнительно акции¦ ¦ «Долгосрочные ¦ с разными ¦¦ ¦ОАО «Уфанефтехим» ¦ ¦ паи и акции» ¦ дебиторами ¦¦ ¦ ¦ ¦ ¦ и кредиторам軦+———-+——————-+———-+—————+—————+¦01.06.2010¦Оплачены акции ¦ 2 950 773¦ 76 «Расчеты ¦ 51 «Расчетные ¦¦ ¦ОАО «Уфанефтехим» ¦ ¦ с разными ¦ счета» ¦¦ ¦ ¦ ¦ дебиторами ¦ ¦¦ ¦ ¦ ¦ и кредиторам軦 ¦+———-+——————-+———-+—————+—————+¦31.12.2010¦Произведена ¦ 9 641 727¦ 58-010/корр ¦ 91 «Прочие ¦¦ ¦дооценка акций ¦ ¦ «Долгосрочные ¦ доходы ¦¦ ¦ОАО «Уфанефтехим» ¦ ¦ паи и акции» ¦ и расходы» ¦+———-+——————-+———-+—————+—————+¦31.03.2011¦Произведена ¦ 2 344 749¦ 58-010/корр ¦ 91 «Прочие ¦¦ ¦дооценка акций ¦ ¦ «Долгосрочные ¦ доходы ¦¦ ¦ОАО «Уфанефтехим» ¦ ¦ паи и акции» ¦ и расходы» ¦L———-+——————-+———-+—————+—————- Корректировки стоимости финансовых вложений, по которым не определяется текущая рыночная стоимость. К финансовым вложениям, по которым нельзя определить текущую рыночную стоимость, относят прежде всего долговые ценные бумаги. Также к этой группе относятся прочие финансовые вложения, не обращающиеся на фондовом рынке и не имеющие рыночной стоимости.По финансовым вложениям, по которым не определяется текущая рыночная стоимость, возможны корректировки двух типов:- корректировки в связи с начислением части разницы между первоначальной и номинальной стоимостью по долговым ценным бумагам;- корректировки в связи с созданием резерва под обесценение финансовых вложений.Финансовые вложения, по которым не определяется текущая рыночная стоимость, отражаются в бухгалтерской отчетности на отчетную дату по первоначальной стоимости за вычетом суммы образованного резерва под их обесценение.При этом по долговым ценным бумагам в случае отличия их первоначальной стоимости от номинала организации могут производить равномерное списание части разницы между указанными стоимостями по мере причитающегося по ценным бумагам дохода.Для учета корректировок по долговым ценным бумагам к счетам 58-020 «Долгосрочные долговые ценные бумаги» и 58-021 «Краткосрочные долговые ценные бумаги» целесообразно открыть аналитический счет «Корректировки стоимости финансовых вложений», на котором будет аккумулироваться вся информация о накопленных корректировках в связи со списанием части разницы между первоначальной стоимостью долговой ценной бумаги и ее номиналом.Кроме данного вида корректировок по финансовым вложениям, по которым нельзя определить текущую рыночную стоимость, возможно возникновение корректировок, обусловленных курсовыми разницами.В частности, Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006) указывает на то, что пересчет ценных бумаг, за исключением акций, выраженных в иностранной валюте, должен производиться не только на дату совершения операции, но и на отчетную дату.Следовательно, на счете «Корректировки стоимости финансовых вложений» также подлежат отражению курсовые разницы, связанные с пересчетом стоимости ценных бумаг, кроме акций, по курсу на отчетную дату.

Куликова Л.И., Гошунова А.В. Бухгалтерский учет корректировок стоимости финансовых вложений // Международный бухгалтерский учет. 2012. N 38. С. 2 — 12.

Проверка на обесценение

Не реже одного раза в год (по состоянию на 31 декабря текущего года) в бухучете проводите проверку на обесценение ценных бумаг (т. е. на текущую ликвидность – возможность продажи), если имеются признаки снижения их цены. К таким признакам, в частности, относятся:

- объявление эмитента банкротом или появление у него признаков банкротства;

- совершение на рынке ценных бумаг значительного количества сделок с аналогичными ценными бумагами по цене существенно ниже их учетной стоимости;

- отсутствие или существенное снижение выплат дохода по ценным бумагам (например, дивидендов, процентов, купонов и т. п.) c высокой вероятностью их дальнейшего уменьшения.

Для проведения проверки определите расчетную стоимость той или иной ценной бумаги и сравните ее с учетной стоимостью ценной бумаги. Методику, по которой определяется расчетная цена, выберите (разработайте) самостоятельно и закрепите в учетной политике организации (п. 7 ПБУ 1/2008). Например, для этого можно привлечь независимого оценщика или (для акций) использовать метод стоимости чистых активов эмитента, приходящуюся на одну акцию (на одну акцию определенного типа).

Такая проверка может выявить устойчивое существенное снижение стоимости ценной бумаги, характеризующееся тем, что:

- на отчетную дату и на предыдущую отчетную дату расчетная стоимость ценной бумаги существенно ниже учетной;

- в течение отчетного года расчетная стоимость ценной бумаги существенно изменялась только в сторону уменьшения;

- на отчетную дату нет признаков увеличения расчетной стоимости ценной бумаги в будущем.

Такой порядок установлен пунктами 37–38 ПБУ 19/02.

О том, как проводить проверку на обесценение по иным финансовым вложениям, см. Признаки обесценения по видам финансовых вложений (акций, долей в уставном капитале, выданных займов).

Бухгалтерские проводки к счету 58

В ПБУ приведен перечень проводок, используемых для отображения всех операций со счетом 58. Рассмотрим их подробнее в таблице:

| Описание | Дт. | Кт. |

| Ценные бумаги приобретены за валюту | 58.1 | |

| Облигации оплачены с расчетного рублевого счета | 58.2 | 51 |

| Займ выдан сторонней организации (материалами) | 58.3 | |

| По акту простого товарищества основное средство было отдано, как взнос в уставный капитал | 58.4 | 01 |

| Отражение разницы между начальной и рыночной стоимостью облигаций | 58.2 | 91 |

| Стоимость купленных акций пересмотрена с учетом рыночных показателей | 91 | 58.1 |

| Оплата по векселю | 51 | 58.2 |

| Ранее выданный займ возвращен по безналу | 51 | 58.3 |

| Объект НМА, переданный по договору простого товарищества, возвращен | 04 | 58.4 |