С 2021 года все работодатели, которые нанимают работников по трудовым и гражданско-правовым договорам, должны ежемесячно подавать в Пенсионный фонд отчет по форме СЗВ-М. Что касается контроля за выплатой страховых взносов, то данная функция возложена на налоговиков, которые принимают отчетность по выплате пенсионных, медицинских и социальных выплат.

Несмотря на подобные изменения, под контролем пенсионщиков остается персонифицированный учет. Налоговую службу данный вид отчетности не интересует и принимать его ее представители не станут, как бы работодателям не хотелось сделать процесс подачи отчетов более удобным для себя.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 938-81-90 (Москва)

+7 (812) 467-32-77 (Санкт-Петербург)

8 (800) 301-79-36 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

При подготовке СЗВ-М в 2021 году страхователи могут столкнуться с рядом сложностей и неоднозначных ситуаций. Самыми распространенными проблемами, которые возникают у бухгалтеров в ходе подготовки отчета — работнику не присвоен ИНН или СНИЛС.

Что такое отчёт СЗВ-М?

В соответствии со ст. 3 Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» целями индивидуального (персонифицированного) учета являются:

- создание условий для назначения страховых и накопительной пенсий в соответствии с результатами труда каждого застрахованного лица;

- обеспечение достоверности сведений о стаже и заработке (доходе), определяющих размер страховой и накопительной пенсий при их назначении;

- создание информационной базы для реализации и совершенствования пенсионного законодательства Российской Федерации, для назначения страховых и накопительной пенсий на основе страхового стажа застрахованных лиц и их страховых взносов, а также для оценки обязательств перед застрахованными лицами по выплате страховых и накопительной пенсий, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений;

- развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсионный фонд Российской Федерации;

- создание условий для контроля за уплатой страховых взносов застрахованными лицами;

- информационная поддержка прогнозирования расходов на выплату страховых и накопительной пенсий, определения тарифа страховых взносов в Пенсионный фонд Российской Федерации, расчета макроэкономических показателей, касающихся обязательного пенсионного страхования;

- упрощение порядка и ускорение процедуры назначения страховых и накопительной пенсий застрахованным лицам.

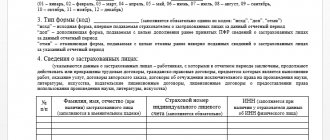

Форма СЗВ-М утверждена Постановлением Правления Пенсионного фонда России от 1 февраля 2021 г. № 83п «Об утверждении формы “Сведения о застрахованных лицах». В разделе «Сведения о застрахованных лицах» указываются данные о застрахованных лицах – работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства

| № п/п | Фамилия, имя, отчество (при наличии) застрахованного лица (заполняются в именительном падеже) | Страховой номер индивидуального лицевого счета (заполняется обязательно) | ИНН (заполняется при наличии у страхователя данных об ИНН физического лица) |

Основные нюансы

С 1 апреля 2021 года в силу вступило Постановление правления ПФ России №83п Про утверждение формы «Сведения о застрахованных лицах». Аббревиатура СЗВ расшифровывается как «сведения про застрахованных входящие». Буква М означает, что форма должна подаваться ежемесячно.

В организации часто возникает спор, кто должен готовить этот отчет: бухгалтерия или представители отдела кадров, которые принимают работника в организацию, и где хранятся копии всех его документов. Ответ на него прост: ответственного за данный отрезок работы назначает непосредственно руководитель. Очевидно одно — ответственная особа должна иметь доступ к действующим контрактам, заключенным с сотрудниками.

Первый отчет нужно было сдать за апрель 2021 года, начиная с этого периода отчетность должна подаваться каждым работодателем ежемесячно. В документ нужно вносить информацию о каждом сотруднике, даже если он работал по договору всего 1 день.

СЗВ-М нужно подавать даже в том случае, если организация временно не осуществляет деятельность, например, все работники находятся в неоплачиваемом отпуске, однако с ними есть действующие трудовые соглашения. Это связано с тем, что подача данного вида отчета не имеет отношения к каким-либо выплатам и начислениям. Значение имеет только наличие трудового контракта или контракта ГПХ.

При заполнении формы не нужно забывать про тех сотрудниц, которые находятся в декретном отпуске. В случае же отсутствия в организации наемных работников, а соответственно действующих контракта, сдавать данную форму не нужно.

Для подготовки отчета и его проверки созданы специальные программы, которые можно найти на сайте Пенсионного фонда Российской Федерации.

Что касается формы подачи отчета, то его можно подготовить и сдать на бланке в бумажном виде. Это позволено только тем работодателям, у которых работает не более 25 сотрудников. Однако даже в этом случае лучше сопровождать отчет соответствующим файлом на флешке. В случае же наличия большего количества работников, форма подается исключительно в электронном формате, при этом на нем должна стоять электронная подпись.

Чтобы отправить бланк с электронной подписью, нужно быть абонентом электронного документооборота с Пенсионным фондом. Для этого с данной госструктурой заключается соглашение. Следующий шаг – получение сертификата КЭП и приобретение программного обеспечения для подачи отчетности. К примеру, подобную возможность дает система Контур.Экстерн.

Кто должен заполнять СЗВ-М?

Согласно п. 2.2 ст. 11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом – месяцем, представляет о каждом работающем у лице, (включая лиц, заключивших договоры гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе) следующие сведения:

- страховой номер индивидуального лицевого счета;

- фамилию, имя и отчество;

- идентификационный номер налогоплательщика (при наличии у страхователя данных об идентификационном номере налогоплательщика застрахованного лица).

Предоставлять сведения о подрядчиках-физических лицах не нужно лишь в исключительных случаях:

| Подрядчик | Комментарий | Нормативный акт |

| Индивидуальный предприниматель | Индивидуальные предприниматели признаны плательщиками страховых взносов | п. 1 ст. 419 НК РФ |

| Иностранные граждане и лица без гражданства | Не признаются объектом обложения страховыми взносами для плательщиков, выплаты и иные вознаграждения в пользу физических лиц, являющихся иностранными гражданами или лицами без гражданства, по трудовым договорам, заключенным с российской организацией для работы в ее обособленном подразделении, место расположения которого находится за пределами территории Российской Федерации. | ст. 420 НК РФ |

| Студенты очной формы обучения | В базу для исчисления страховых не включаются в вознаграждения, осуществляемые в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг. | п. 3 ст. 422 НК РФ |

Изменения с 2021 года

С начала 2021 года в силу вступили новые правила сдачи формы СЗВ-М.

Их насчитывается пять:

- Изменен термин подачи СЗВ-М. Если раньше отчет подавался до 10 числа каждого месяца, следующего за отчетным (в некоторых случаях допускалось колебание в один-два дня), то начиная с января этого года установлен новый срок, который назначен на 15 число. То есть теперь на подготовку отчета работодателю дается на 5 дней больше.

- Пенсионный фонд наложит штраф, если компания, в которой работает более 25 особ, вместо электронной формы подаст отчет в бумаге. В прошлом году подобные санкции к работодателям не применялись.

- Допускать ошибку в ИНН стало опаснее, чем раньше. Начиная с 2020 года идентификационный налоговый номер является обязательным элементов при ведении персонифицированного учета. Отражать его в СЗВ-М не обязательно, а вот в новом расчете по взносам он должен быть зафиксирован в обязательном порядке. Если в прошлом году пенсионщикам было сложнее отслеживать ИНН каждого сотрудника, то с нового года у фонда появились дополнительные возможности для этого, а соответственно выше вероятность получения штрафа.

- В случае выявления ошибки в форме СЗВ-М штрафные санкции ждут не только компанию, но и ее руководителя вместе с главным бухгалтером.

- Пенсионным фондом был утвержден обновленный электронный формат бланка СЗВ-М.

Является ли ИНН обязательным документом?

Согласно ст. 65 ТК РФ при заключении трудового договора лицо, поступающее на работу, предъявляет работодателю:

- паспорт или иной документ, удостоверяющий личность;

- трудовую книжку, за исключением случаев, когда трудовой договор заключается впервые или работник поступает на работу на условиях совместительства;

- страховое свидетельство обязательного пенсионного страхования;

- документы воинского учета – для военнообязанных и лиц, подлежащих призыву на военную службу;

- документ об образовании и (или) о квалификации или наличии специальных знаний – при поступлении на работу, требующую специальных знаний или специальной подготовки;

- справку о наличии (отсутствии) судимости и (или) факта уголовного преследования либо о прекращении уголовного преследования по реабилитирующим основаниям;

- справку о том, является или не является лицо подвергнутым административному наказанию за потребление наркотических средств или психотропных веществ без назначения врача либо новых потенциально опасных психоактивных веществ.

Трудовым законодательством РФ у потенциального работника при трудоустройстве запрещено требовать иные документы.

В соответствии с Приказом Минфина РФ от 5 ноября 2009 г. № 114н «Об утверждении Порядка постановки на учет, снятия с учета в налоговых органах российских организаций по месту нахождения их обособленных подразделений, принадлежащих им недвижимого имущества и (или) транспортных средств, физических лиц – граждан Российской Федерации, а также индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента» физическое лицо, состоящее на учете в налоговом органе по месту жительства на основании сведений, сообщенных органами, которое не получило Свидетельство, вправе обратиться в соответствующий налоговый орган с целью получения Свидетельства.

Согласно ст. 11 ТК РФ трудовое законодательство и иные акты, содержащие нормы трудового права, не распространяются на лиц, работающих на основании договоров гражданско-правового характера.

В случае заключения договора ГПХ наличие ИНН может быть указано в договоре.

Возможно ли сдать СЗВ-М без ИНН?

В соответствии с п. 2.2 ст. 11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» страхователь обязан предоставлять сведения об идентификационном номере налогоплательщика, но лишь при наличии у страхователя данных об идентификационном номере налогоплательщика застрахованного лица.

При необходимости работодатель может узнать ИНН на сайте Федеральной налоговой службы в сервисе Узнать ИНН, где для получения информации необходимо указать определённые сведения о застрахованном лице:

- фамилия, имя, отчество (при наличии);

- дата рождения;

- вид документа, удостоверяющего личность;

- серия и номер документа.

После отправки запроса появляется информация об ИНН налогоплательщика.

Каким образом можно сдать СЗВ-М?

Согласно ст. 8 Федерального закона от 1 апреля 1996 г. № 27-ФЗ сведения для индивидуального (персонифицированного) учета, представляемые в соответствии с настоящим Федеральным законом в органы Пенсионного фонда Российской Федерации, представляются в соответствии с порядком и инструкциями, устанавливаемыми Пенсионным фондом Российской Федерации.

Указанные сведения могут представляться следующим образом:

| Способ предоставления отчётности | Условия |

| В виде документов в письменной форме | При условии, что количество застрахованных лиц (включая заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы) не превышает 25 человек |

| В электронной форме (на магнитных носителях или с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг) при наличии гарантий их достоверности и защиты от несанкционированного доступа и искажений | Страхователь представляет сведения на 25 и более работающих у него застрахованных лиц (включая лиц, заключивших договоры гражданско-правового характер) за предшествующий отчетный период в форме электронного документа, подписанного усиленной квалифицированной электронной подписью в порядке, который устанавливается Пенсионным фондом Российской Федерации. |

При представлении сведений в электронной форме соответствующий орган Пенсионного фонда Российской Федерации направляет страхователю подтверждение приема указанных сведений в форме электронного документа.

Ответственность за непредоставление СЗВ-М

За нарушение представления формы СЗВ-М предусмотрено привлечение страхователя к ответственности:

| Правонарушение | Штрафные санкции | Нормативный акт |

| СЗВ-М на подрядчиков-физических лиц не представлен | Штраф 500 рублей за каждого застрахованного подрядчика | ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ |

| Несоблюдение страхователем порядка представления сведений в форме электронных документов | Штраф 1000 рублей | ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ |

Если у работника нет СНИЛС

Когда работодатель принимает на работу новых сотрудников, он запрашивает у них определенный пакет документов. Среди бумаг обязательно должен присутствовать страховой номер индивидуального лицевого счета (СНИЛС). Такого документа у человека может не быть. Это возможно, если данное место работы, например, является первым. В такой ситуации за оформление документа ответственен работодатель.

Может быть еще одна причина, по которой у человека отсутствует такой документ: он просто мог его потерять. Какой бы причина ни была, для восстановления или оформления СНИЛС уйдет определенное время, которое может достигать и трех недель. Учитывая данный факт, может случится так, что в момент, когда нужно будет сдавать отчет СЗВ-М, сотрудник еще не будет иметь на руках свой страховой номер.

Данное поле в бланке отчета нельзя оставлять пустым, его нужно обязательно заполнить. Если указать неправильные реквизиты, то в ходе проверки предоставленных данных сотрудниками Пенсионного фонда будет выявлена ошибка. В результате работодатель будет привлечен к ответственности согласно статье 17 Федерального закона № 27. Размер штрафа, который при этом придется заплатить, составит 500 рублей за каждый СНИЛС, который был указан неверно.

Если же отчет подается с использованием телекоммуникационного канала связи, страхователю будет отказано в приеме отчета, поскольку документ не пройдет проверку программы. Нельзя пропускать и срок сдачи отчета, поскольку это также повлечет штрафные санкции: в этом случае придется заплатить по 500 рублей за каждого сотрудника, по которому не была своевременно подана информация.

В этом случае единственным приемлемым вариантом является не включение в форму данных сотрудника, который не имеет СНИЛС. После того, как страховое свидетельство будет оформлено, можно направить дополняющий отчет, в который будут включены все сотрудники, ранее не вошедшие в отчетность.

Подобный отчет лучше направлять с сопроводительным письмом, в котором будет указана причина, по которой сотрудник не был включен в первичную форму отчета. В качестве основания для подобных действий следует указать на то, что не было физической возможности своевременно подать данные про СНИЛС некоторых работников, поскольку на момент сдачи отчета такой документ на них еще не был оформлен.

В такой ситуации есть вероятность того, что к работодателю не будут применяться штрафные санкции. Но по возможности лучше избегать подобного и заранее запрашивать у сотрудников информацию про их СНИЛС.