Документы, подтверждающие оказание услуг

Без доказательств подтвердить, что услуга оказана, сложно. Поэтому рекомендуем после исполнения договора составлять документ, который будет доказывать, что вы выполнили условия, а заказчик удовлетворен результатом.

В качестве доказательств оказания услуги выступают:

- Акт об оказании услуг или акт сдачи-приемки. Это основное доказательство. В нем указывается, какие именно услуги оказаны.

- Отчет исполнителя. Вы можете прописать в договоре оказания услуг условие о том, что исполнитель должен представить отчет об оказанных услугах. И даже если такого условия нет, вы все равно вправе представить отчет. Этот документ безусловно не подтверждает факт оказания услуг, но вместе с другими доказательствами будет учтен.

- Переписка с исполнителем. Также является косвенным доказательством того, что услуга оказана. Вместе с отчетом исполнителя может убедить суд в вашей добросовестности. Переписка может быть в разных формах, например в социальных сетях, по электронной почте, обычной почте.

Акт об оказании услуг

Документ составляется в произвольной форме. В соответствии с п. 4 ст. 421 ГК РФ бланк можно продумать самостоятельно. В основном договоре оказания услуг можно заранее согласовать форму.

Чаще всего документ составляет исполнитель и передает для подписания заказчику.

В акте следует указать следующие данные:

- Название документа (например, «Акт об оказанных услугах»).

- Дату составления.

- Данные о заказчике (Ф.И.О., адрес, если заказчик физическое лицо или ИП, либо наименование, юридический адрес, ОГРН, если это юридическое лицо).

- Данные об исполнителе, в том же объеме, что и данные о заказчике.

- Данные об основном договоре (например: название, дата заключения, номер).

- Вид и объем оказанных услуг. Чем подробнее, тем лучше, чтобы можно было понять, какая именно услуга оказана, полностью или нет.

- Цена услуг, с НДС или без.

- Сведения о выявленных недостатках оказания услуг, если они были выявлены.

Акт подписывается обеими сторонами сделки.

В «КонсультантПлюс» есть Готовые решения, в том числе о том, как оформить акт об оказании услуг. Если у вас еще нет доступа к системе, оформите пробный онлайн-доступ бесплатно. Вы также можете получить актуальный прайс-лист К+.

Отчет исполнителя

Этот документ так же, как и акт, составляется в произвольном виде, поскольку законодательство не регулирует порядок его заполнения. Однако учтите, что если в основном договоре оказания услуг прописано, как должен составляться отчет, вы должны следовать этим правилам. В договоре может содержаться форма этого документа.

В отчете указывают:

- Название документа, например: «Отчет исполнителя о выполнении услуги».

- Дату составления.

- Ссылку на договор оказания услуг (дата, номер).

- Название оказанной услуги и объем ее оказание либо перечень оказанных услуг.

Если имеются документы, подтверждающие оказание услуги, их приводят в приложении.

Ответ

Оказание услуг оформляют первичными документами. Первичный документ — любой документ, который является основой для бухгалтерской проводки, признания дохода или расхода в налоговом учете. Примеры: накладная, акт, бухгалтерская справка, авансовый отчет, ПКО и РКО.

В каждом первичном документе должны быть обязательные реквизиты:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи названных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Однако организация, оказывающая услуги при получении оплаты, должна применять ККТ. За исключением случаев, указанных в ст.2 54-ФЗ «О применении ККТ».

Поэтому при получении оплаты за услуги шиномонтажа и окраски колесных дисков от физических лиц организация должна выдать чек ККТ.

Если оплата поступает от ИП, то в таком случае ККТ не применяется при осуществлении расчетов в безналичном порядке, за исключением осуществляемых расчетов с использованием электронного средства платежа с его предъявлением.

Если услуги шиномонтажа оказывает индивидуальный предприниматель и у него нет наемных работников, то такой предприниматель может не применять ККТ до 01.07.2021.

Документы, подтверждающие оплату услуг

Подтверждать факт исполнения договора оказания услуг необходимо не только исполнителю, но и заказчику. Нужно доказать, что оплата была произведена в полном объеме в установленные договором сроки. Подтверждением могут служить различные документы, в зависимости от того, является заказчик юридическим либо физическим лицом.

Документ, подтверждающий оплату услуг безналичным способом

В этом случае доказать факт оплаты проще, поскольку у вас останутся банковские документы о проведенной операции. Кроме того, подтвердить оказание услуг поможет акт об оказанных услугах или кассовый чек, если выдавался.

Документ, подтверждающий оплату услуг наличными

Если заказчик физическое лицо, то оплату услуг подтвердят:

- Расписка исполнителя о получении денежных средств в полном объеме.

- Кассовый чек, если у исполнителя есть касса.

Если заказчик юридическое лицо, то оплату услуг также может подтвердить:

- Расходно-кассовый ордер на выдачу денег представителю организации.

- Кассовая книга, в которой вы указываете, что передали сотруднику наличные.

- Чек или другой документ, выданный исполнителем.

- Авансовый отчет.

- Документы бухгалтерского учета.

В обоих случаях факт оплаты услуг сможет подтвердить акт об оказанных услугах. В нем также указывается, что услуги оплачены в полном объеме.

Какие документы необходимо предоставлять клиентам? №4 (129) 2013

В редакцию поступила просьба ответить на этот вопрос, и мы с удовольствием расскажем вам, что же нужно предоставлять клиентам при различных системах налогообложения.

Поступление денег

Для начала расскажем о получении денежных средств от клиентов.

Деньги могут поступать к вам как наличным, так и безналичным путем.

Если денежные средства поступили к вам безналичным путем, то подтверждающим документом для вас будет выписка из банка, а для клиента – платежное поручение, которое подписал руководитель ООО или сам предприниматель. При безналичных платежах факт оплаты клиенту вы никак не подтверждаете, ведь деньги уже пришли к вам.

Второй путь получения денег – наличный. В этом случае важно, кем является ваш клиент и на какой системе налогообложения вы находитесь. От этого будет зависеть, какой документ вы отдадите клиенту в качестве подтверждения получения денежных средств.

Процесс получения наличных денежных средств регулируется Федеральным законом №54-ФЗ от 22.05.2003 года \”О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт\”. В статье 2 этого закона перечислены все случаи, когда можно применять кассовый аппарат, когда его можно не применять, а когда можно использовать бланки строгой отчетности (далее – БСО), либо выписывать товарный чек.

Первый случай – если вы оказываете услуги населению. Под услугами населению подразумевается список услуг, который перечислен в общероссийском классификаторе услуг населения (ОКУН). Тогда вы можете клиенту – физическому лицу выписать бланк строгой отчетности. При этом обратите внимание, что если эту же услугу вы окажете не физическому лицу, а организации или предпринимателю, то вам придется пробить кассовый чек.

Второй случай – если вы вообще освобождены от применения кассового аппарата по случаям, указанным в статье 2 закона №54-ФЗ. Вы можете при реализации товаров, работ и услуг не применять контрольно-кассовую технику, ничего не выписывать клиентам. Но если они попросят, вы можете в добровольном порядке выписать физическому лицу товарный чек. Какие это случаи? А они не так уж и часты. Это:

– продажа газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках при условии, если доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта Российской Федерации. Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно;

– продажа ценных бумаг;

– продажа лотерейных билетов;

– продажа проездных билетов и талонов для проезда в городском общественном транспорте;

– обеспечение питанием учащихся и работников общеобразовательных школ и приравненных к ним учебных заведений во время учебных занятий;

– торговля на рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами;

– разносная мелкорозничная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи) с ручных тележек, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полиэтиленовой пленкой, парусиной, брезентом);

– продажа в пассажирских вагонах поездов чайной продукции в ассортименте, утвержденном федеральным органом исполнительной власти в области железнодорожного транспорта;

– торговля в киосках мороженым и безалкогольными напитками в розлив;

– торговля из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

– прием от населения стеклопосуды и утильсырья, за исключением металлолома;

– реализация предметов религиозного культа и религиозной литературы, оказание услуг по проведению религиозных обрядов и церемоний в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в порядке, установленном законодательством Российской Федерации;

– продажа по номинальной стоимости государственных знаков почтовой оплаты (почтовых марок и иных знаков, наносимых на почтовые отправления), подтверждающих оплату услуг почтовой связи.

Также могут не применять контрольно-кассовую технику организации и индивидуальные предприниматели, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом государственной власти субъекта Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники. В каждом регионе утвержден такой перечень населенных пунктов.

Также аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских поселениях, и обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность (амбулатории, фельдшерские и фельдшерско-акушерские пункты, центры (отделения) общей врачебной (семейной) практики), расположенные в сельских поселениях, в которых отсутствуют аптечные организации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт при продаже лекарственных препаратов без применения контрольно-кассовой техники.

Итак, если вы не подходите под этот список, необходимо рассмотреть третий случай, когда можно не применять контрольно-кассовую технику.

Третий случай – если вы являетесь плательщиками единого налога на вмененный доход или плательщиками патентной системы налогообложения по видам деятельности, не подпадающим под случай 1 и 2, могут не применять контрольно-кассовую технику при условии по требованию покупателя выдавать им товарный чек или иной документ, который будет подтверждать уплату денежных средств клиентом (например, квитанция).

При этом товарный чек (или иной документ) должен содержать следующую информацию:

– наименование документа;

– порядковый номер документа, дату его выдачи;

– наименование для организации (фамилия, имя, отчество – для индивидуального предпринимателя);

– идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

– наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

– сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

– должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Многие предприниматели сразу начинают говорить: как же так, многие бытовые услуги (к примеру, парикмахерские, техническое обслуживание, фотоуслуги) подпадают под ЕНВД, почему же мы должны выписывать бланки строгой отчетности, а не выдавать товарный чек? Ведь бланки строгой отчетности даже по своему названию – \”строгой отчетности\” -гораздо дороже и менее удобны. Тем более при оказании услуг населению бланк строгой отчетности мы обязаны выдать в любом случае, независимо от того, требует его клиент или нет, а вот товарный чек – только требованию покупателя. К сожалению, это так – при оказании услуг населению мы обязаны выдать бланк строгой отчетности всегда, а при продаже товаров товарный чек только по требованию покупателя.

Случай четвертый – все остальные ситуации. В остальных ситуациях мы обязаны при получении денежных средств от клиентов выбивать кассовый чек и выдавать его клиенту вне зависимости от того, нужен он ему или нет. А кассовый аппарат необходимо не только купить (стоимость его варьируется от 10 -12 тыс. рублей), но и обслуживать в специализированном центре (стоимость обслуживания составляет от 400 до 500 рублей в месяц). Также в кассовом аппарате есть специальный блок, который стоит примерно 7000 рублей – это блок ЭКЛЗ. Эта аббревиатура расшифровывается как \”электронная кассовая лента защищенная\”. Именно этот блок защищает кассовый аппарат от взлома и \”скручиванию счетчиков\”. Итого, обслуживание кассового аппарата в год составит примерно 12 000 рублей.

А если вы не будете применять кассовый аппарат, либо не станете выписывать бланк строгой отчетности, либо не станете выписывать товарный чек по требованию покупателя? Вам грозит штраф: на предпринимателя – от 3000 до 4000 рублей, а юридическое лицо могут наказать на сумму от 30 000 до 40 000 рублей (статья 18.15 КоАП РФ). Однако для вас есть лазейка – если вы первый раз нарушили законодательство в этой области, то вы можете ходатайствовать о том, чтобы вам выписали предупреждение как первую меру наказания. Протокол о выявлении правонарушения вам все равно выпишут, а вот меру наказания вы можете попросить для первого раза как \”предупреждение\”. Кодекс об административной ответственности вам это позволяет. Главное – не игнорировать вызов в налоговую на рассмотрение протокола.

Вот тут вам придется решить: либо использовать кассовый аппарат, либо \”ходить под штрафом\”, но зато не тратить 12 тысяч в год.

Итак, с денежным вопросом мы разобрались. При безналичных платежах вы ничего не выдаете клиенту, при наличных платежах, в зависимости от того, к какому \”случаю\” вы попадаете, – либо кассовый чек, либо бланк строгой отчетности, либо товарный чек, либо ничего.

Переходим к процессу передачи товара или оказания услуги.

Что нужно выписать клиенту при передаче товара?

Факт передачи товара подтверждается накладной. В ней указывается, кто передает товар и какой, в каком количестве, и кто его получает. Составление накладной в основном происходит по форме ТОРГ-12. Это самая распространенная форма в предпринимательской деятельности и она принимается для налогового и бухгалтерского учета как документ, подтверждающий перемещение товара от продавца покупателю. Если ваш покупатель – юридическое лицо, то вам необходимо выписать товарную накладную. А если ваш покупатель – физическое лицо, то вы можете выписать товарный чек (а будете ли вы выбивать кассовый чек или нет, зависит от того, к какому \”случаю\” вы относитесь – читайте выше). Кроме того, товарный чек от накладной отличается всего лишь отсутствием строки \”покупатель\”. Все остальные реквизиты в документе указываются – номер, дата, наименование продавца, что за товар и по какой стоимости передается.

Если вы являетесь плательщиком НДС, то, помимо накладной, вам необходимо еще выписать счет-фактуру. В соответствующем поле накладной «принял» ваш покупатель должен поставить подпись и печать. Или оставить доверенность. Только таким образом вы докажете, что товар был отгружен покупателю.

Что нужно выписать клиенту при оказании услуги?

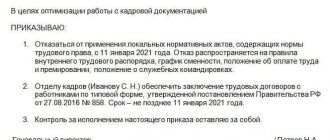

В отличие от товара, который можно пощупать, услуга оказана, и факт оказания услуги подтверждается актом выполненных работ. Форма акта выполненных работ может быть любая. К примеру, вот такая

Акт отражает оказание услуги, но не говорит о ее оплате. Оплата осуществляется безналичным или наличным путем, которые мы описывали выше.

Если вы работаете с НДС, то вам необходимо будет выписать счет-фактуру.

Счет-фактура

Если вы являетесь плательщиком НДС, то при любой реализации вы обязаны выписать счет-фактуру, даже если клиенту она не нужна. Если вы не являетесь плательщиком НДС (например, освобождены от уплаты этого налога по статье 145 Налогового кодекса, либо уплачиваете единый налог по упрощенной системе налогообложения, единый сельскохозяйственный налог), то вы можете выписать счет-фактуру, но в столбце, посвященной ставке и сумме НДС вы должны написать \”Без НДС\”.

Также, если вы не являетесь плательщиком НДС по причинам, указанным выше, но ваш поставщик предоставляет счет-фактуру и выставляет вам счет на оплату с НДС, то ничего страшного в этом нет. Ведь этот косвенный налог платит он, а не вы. Это для вас входящие документы, поэтому суммы НДС, выставленной вам, пугаться не стоит.

Договор

Наши клиенты очень часто спрашивают – а нужен ли договор между вами и покупателем (заказчиком услуги)? Договор – это письменное подтверждение вашей устной договоренности. В договоре вы указываете все условия сделки. И договор важен, скорее, для того, чтобы ваши права вдруг не были нарушены, ведь с этим документом вы можете пойти в суд, а устный договор, как говорится, к делу \”не пришьешь\”. Да и при устной договоренности вы можете друг друга неправильно понять. А в письменной форме все написано на бумаге, и как говориться \”из песни слов не выкинешь\”. Поэтому все договоры, которые вы подписываете, пожалуйста, читайте до такой степени, чтобы он был вам понятен, иначе вы можете попасть в неприятную ситуацию.

Есть несколько типовых договоров. Все основные типы договоров перечислены в Гражданском кодексе РФ. Этим документом утверждены основы договоров, в котором соблюдены все права и обязанности каждой из сторон договора. При составлении договора необходимо учитывать положения Гражданского кодекса по поводу этого типа документа.

Н. Скворцова

Итоги

Таким образом, для подтверждения факта оказания услуги помогут акт об оказанных услугах, отчет исполнителя и переписка с заказчиком. Для подтверждения оплаты услуг понадобятся акт об оказанных услугах, расписки, кассовые чеки, расходно-кассовый ордер, кассовая книга, банковские документы, авансовый отчет, документы бухгалтерского учета.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.