Как определить размер ущерба

До принятия решения о возмещении ущерба конкретными работниками работодатель обязан провести проверку для установления размера ущерба и причин его возникновения (ст. 247 ТК РФ). С этой целью создается комиссия, в состав которой могут быть при необходимости включены и сторонние специалисты.

Для установления причины возникновения ущерба у работника берется письменное объяснение. В случае отказа или уклонения работника от предоставления объяснения составляется акт.

Размер ущерба определяется по фактическим потерям исходя из рыночных цен на соответствующие материальные ценности, действующие в данной местности на день причинения ущерба. При этом размер ущерба не может быть ниже стоимости имущества по данным бухгалтерского учета с учетом степени его износа (ст. 246 ТК РФ).

Ущерб, причиненный работником третьим лицам, включает в себя все суммы, которые выплачены работодателем третьим лицам в счет возмещения ущерба. При этом работник может нести ответственность лишь в пределах этих сумм и при условии наличия причинно-следственной связи между его виновными действиями (бездействием) и причинением ущерба третьим лицам (п.

Работник имеет право ознакомиться с результатами проверки, проведенной работодателем, и обжаловать их в комиссии по трудовым спорам или в суде (ст. 247, 381, 382 ТК РФ).

Посмотрим на конкретных примерах, как отражаются в бухгалтерском учете и какие налоговые последствия имеют операции причинения и возмещения работником ущерба (в полном объеме и в размере среднего заработка), а также отказ работодателя от возмещения ущерба.

Допустим, на складе товаров выявлена недостача. Фактическая себестоимость недостающих товаров, по данным бухгалтерского учета организации, составляет 70 000 руб. Их рыночная стоимость на момент выявления недостачи — 80 000 руб. Комиссия, созданная работодателем, оценила размер ущерба в сумме 80 000 руб.

Средний месячный заработок кладовщика составляет 30 000 руб. Так как сумма ущерба (80 000 руб.) превышает эту величину, взыскать ущерб организация может только через суд.

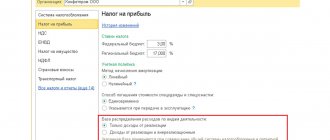

Налоговый учет. В целях исчисления налога на прибыль сумма возмещения работником нанесенного ущерба включается в состав внереализационных доходов на основании п. 3 ст. 250 НК РФ на дату вступления в силу решения суда либо на дату признания долга должником (подп. 4 п. 4 ст. 271 НК РФ).

В Налоговом кодексе отсутствует специальная норма для учета расходов в виде недостачи материальных ценностей при наличии виновных лиц. По мнению Минфина России, в связи с признанием внереализационного дохода в виде сумм, полученных от виновного лица в возмещение убытка, налогоплательщик имеет право включить в состав расходов стоимость утраченного имущества на основании подп. 20 п. 1 ст.

Таким образом, на дату вступления в силу решения суда организация включит в состав внереализационных доходов сумму возмещения ущерба работником в размере 80 000 руб., а в состав внереализационных расходов — фактическую себестоимость выбывших товаров в размере 70 000 руб.

НДС. В своих письмах Минфин России неоднократно разъяснял, что если имущество выбывает по причинам, не связанным с реализацией или безвозмездной передачей (например, в связи с потерей, порчей, боем, хищением, стихийным бедствием, моральным устареванием товаров и др.), НДС по такому имуществу нужно восстановить (см.

Предлагаем ознакомиться: Когда коллекторы подают в суд на должников

, например, письмо от 21.01.2016 № 03-03-06/1/1997). Объясняют финансисты свою позицию тем, что такое выбытие не является объектом налогообложения по НДС. И поскольку НДС по приобретенному имуществу принимается к вычету только в случае его использования в операциях, облагаемых НДС, ранее принятый к вычету налог нужно восстановить.

Однако у ФНС России иное мнение на этот счет. В письме от 21.05.2015 № ГД‑4-3/[email protected] налоговики указали, что по вопросу восстановления НДС при выбытии имущества по причине, не связанной с реализацией, нужно руководствоваться позицией ВАС РФ, изложенной в решении от 23.10.2006 № 10652/06. Она заключается в том, что в случаях, не перечисленных в п. 3 ст. 170 НК РФ, суммы НДС восстановлению не подлежат.

Таким образом, поскольку в п. 3 ст. 170 НК РФ не содержится требования о восстановлении НДС по выявленным недостачам, восстанавливать НДС по недостающим товарам не надо.

Дебет 94 Кредит 41

— 70 000 руб. — выявлена недостача товаров на складе;

Дебет 73-2 Кредит 94

— 70 000 руб. — учтена задолженность кладовщика по возмещению ущерба в размере фактической себестоимости недостающих товаров;

Дебет 73-2 Кредит 98

— 10 000 руб. — учтена задолженность кладовщика по возмещению ущерба в сумме превышения рыночной цены недостающих товаров над их фактической себестоимостью.

Обратите внимание, что согласно ст. 232 ТК РФ расторжение трудового договора после причинения ущерба не влечет за собой освобождения стороны этого договора от материальной ответственности, предусмотренной ТК РФ или иными федеральными законами. И если работник уволится из организации, сумма его долга по возмещению ущерба все равно будет числиться по дебету счета 73, поскольку она является его заложенностью как работника предприятия;

Дебет 98 Кредит 91-1

— 10 000 руб. — учтен прочий доход в виде превышения рыночной цены недостающих товаров над их фактической себестоимостью;

Дебет 51 (50) Кредит 73-2

— 80 000 руб. — получено возмещение ущерба от работника.

Как видите, в бухгалтерском учете доход возникает только в части суммы возмещения ущерба, приходящейся на превышение рыночной цены недостающих товаров над их фактической себестоимостью (10 000 руб.). При этом никаких расходов в связи со списанием себестоимости недостающих товаров у организации нет. Ведь их стоимость полностью покрывается суммой возмещения ущерба.

Дебет 68 Кредит 99

— 14 000 руб. — сформирован ПНА;

Дебет 99 Кредит 68

— 14 000 руб. — сформировано ПНО.

Проводки делаются на дату признания доходов и расходов в налоговом учете.

возмещение ущерба в размере среднего заработка

Допустим, в ходе перевозки товара с одного склада на другой произошла потеря товара на сумму 70 000 руб. Рыночная стоимость утерянных товаров на момент выявления недостачи — 80 000 руб. Комиссия, созданная работодателем, признала виновным в недостаче водителя организации, перевозившего товары. Водитель не относится к лицам, с которыми может быть заключен договор о полной материальной ответственности, поскольку такая должность отсутствует в Перечне. Поэтому работодатель вправе взыскать ущерб только в размере среднего месячного заработка водителя.

Предположим, средний заработок водителя равен 30 000 руб. Водитель долг по возмещению ущерба признал. Возмещение ущерба производится путем удержаний из зарплаты водителя в размере 20% от суммы, оставшейся после удержания налогов. Зарплата водителя за минусом НДФЛ составляет 26 100 руб. (30 000 руб. – 13%).

Предлагаем ознакомиться: Какую сумму процентов указывать в 3 ндфл || Какую сумму процентов указывать в 3 ндфл

Налоговый учет. Сумму ущерба, подлежащую возмещению водителем (30 000 руб.), организация на основании п. 3 ст. 250 НК РФ учтет в составе внереализационных доходов на дату получения от водителя записи в распоряжении о взыскании ущерба о том, что он признает долг.

Теперь разберемся со стоимостью недостающих товаров. В письме от 27.08.2014 № 03-03-06/1/42717 Минфин России разъяснил, что в ситуации, когда виновное лицо обнаружено, организация может предъявить ему требование о компенсации убытков. При этом в связи с признанием внереализационного дохода в виде сумм, полученных в возмещение убытка, налогоплательщик имеет право признать в составе расходов стоимость утраченного имущества на основании подп. 20 п. 1 ст. 265 НК РФ.

Как видите, финансисты увязывают право на признание в расходах стоимости утраченного имущества с фактом предъявления требования к виновному лицу о компенсации убытков и получением такой компенсации, но не с ее размером. В рассматриваемой ситуации организация предъявила требование виновному лицу о компенсации убытков в максимально возможном размере, разрешенным законом. Поэтому она вправе включить стоимость недостающих товаров в состав внереализационных расходов на основании подп. 20 п. 1 ст. 265 НК РФ.

Возмещение материального ущерба. Порядок отражения в бухгалтерском учете

Рассмотрим типовые проводки, отражающие в бухгалтерском учете организации недостачи (излишки) ТМЦ, выявленные в результате инвентаризации:

- Недостачи, излишки товаров — бухгалтерские проводки;

- Недостачи, излишки материалов — порядок отражения в учете.

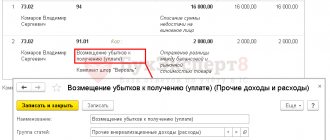

Если сумма взыскания с виновных лиц, больше балансовой стоимости недостающего имущества, то разница между ними является доходом организации. Согласно п. 16 ПБУ 9/99 эти доходы признаются в бухгалтерском учете по мере образования, выявления, а в налоговом учете, согласно пп. 4 п. 4 ст. 271 НК РФ, по мере признания долга должником или на основании решения суда, вступившего в законную силу. Таким образом, можно считать момент признания доходов от возмещения ущерба сверх балансовой стоимости одинаковым в бухгалтерском и налоговом учете и отражать этот доход в дебет счета 73.02 с кредита счета 91.

Списание недостачи в пределах нормы

Недостачи в пределах естественной убыли списываются на производственные или реализационные затраты. Списание осуществляется со счетов, предназначенных для учета материальных ценностей, в расходы по видам производств, используя счет 94:

- Дт 94 Кт 10 (41, 43..);

- Дт 20 (23, 44..) Кт 94.

По аналогии с недостачей, списание потерь от брака отражается бухгалтерской записью по дебету счетов 20, 23, 29 и т.д. и кредиту счета 28, в зависимости от того, в каком производстве они выявлены: основном, вспомогательном, обслуживающем. При установленном виновнике брака, потери относят на виновное лицо: Дт 73 Кт28.

Виновник сверхнормативных потерь может быть установлен или не выявлен. Рассмотрим, как в зависимости от результата поиска виновных осуществляется списание недостач.

Если выявлен виновник недостачи, он обязан возместить нанесенный предприятию ущерб. Когда в бухгалтерском учете списана недостача на виновное лицо, проводка делается следующая: Дт 73 Кт 94.

Разница между взыскиваемой суммой за выявленный недостаток и числящейся в учете стоимостью относится на доходы будущих периодов: Дт 73 Кт 98. Списание суммы разницы, которая взыскана с виновника, с балансовой стоимостью ценностей фиксируется в учете записью: Дт 98 Кт 91-1.

В случае превышения суммы возмещения недостачи над балансовой стоимостью, разницу необходимо дополнительно отразить в прочих доходах:

- Дт 73-02 Кт 94 – возмещение виновником недостающих ценностей в пределах балансовой стоимости;

- Дт 73-02 Кт 91-1 – разница между возмещаемой суммой и стоимостью имущества по балансу.

Порядок списания потерь при отсутствии виновника заключается в отнесении выявленной недостачи на финансовый результат путем произведения записи: Дт 91-02 Кт 94. Документом-основанием является бухгалтерская справка-расчет.

На финрезультаты предприятия недостачи имущественных ценностей списываются в случаях:

- невозможности определить виновных лиц;

- отказа суда во взыскании убытков.

Таким образом, недостача материальных ценностей на предприятии может списываться в рамках естественной убыли, на выявленного виновника или на финансовый результат, если виновное лицо установить не удалось.

Предлагаем ознакомиться: Ускорить работу судебных приставов образец и бланк заявления

Процедура взыскания ущерба и специальная комиссия

В случае обнаружения ущерба работодатель обязан установить его размер и причину возникновения (ст. 247 ТК РФ). В соответствии с указанной статьей до принятия решения о возмещении ущерба конкретными работниками работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения.

Для проведения такой проверки работодатель имеет право создать комиссию с участием соответствующих специалистов.

В приказе о создании комиссии, составленном в произвольном виде и подписанном руководителем организации, следует указать должности и Ф.И.О. всех проверяющих, а также срок, в течение которого они должны закончить проверку.

Специальная комиссия должна установить и подтвердить:

— точный размер ущерба;

— возможность привлечения конкретного работника к материальной ответственности.

Письменное объяснение работника

Для установления причины возникновения ущерба сотрудники, использующие поврежденное (уничтоженное) имущество, должны представить письменное объяснение, указав в нем все обстоятельства произошедшего. В случае отказа или уклонения работника от представления данного объяснения составляется акт.

Если работник предприятия не признает свою вину по нанесению ущерба или отказывается его компенсировать, то организации следует обратиться в суд.

Полная материальная ответственность

Материальная ответственность работника ограничена его средним месячным заработком (ст. 241 ТК РФ). И лишь в случаях полной материальной ответственности, перечень которых приведен в ст. 243 ТК РФ, работник обязан возместить нанесенный ущерб в полном размере. К случаям полной материальной ответственности, в частности, относится недостача ценностей, вверенных работнику на основании специального письменного договора или полученных им по разовому документу, причинение ущерба в результате административного проступка, установленного соответствующим государственным органом, нанесение ущерба в состоянии опьянения или умышленно.

Обратите внимание, что договор о полной материальной ответственности можно заключить только с работниками, чья должность или работа входит в Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, утвержденный постановлением Минтруда России от 31.12.

2002 № 85 (далее — Перечень). Это следует из положений ст. 244 ТК РФ. Если работа или должность работника не входит в Перечень, взыскание нанесенного ущерба осуществляется в размере среднего месячного заработка, даже если с работником заключен договор о полной материальной ответственности (Определение Верховного суда РФ от 19.11.2009 № 18-В09-72).

Порядок расчета размера удержания с работника

Размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в указанной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества (ст. 246 ТК РФ).

По общему правилу работник несет материальную ответственность в пределах своего среднего месячного заработка (ст. 241 ТК РФ). При этом совокупный размер удержаний не может превышать 20% от выплачиваемой заработной платы, оставшейся после удержания налогов (ст. 138 ТК РФ, Письмо ФНС России от 14.08.2018 № АС-4-20/15707).

Таким образом, если, к примеру, размер ущерба, причиненного работником, составил 45 000 руб., а его заработная плата — 50 000 руб., то ежемесячно работодатель сможет удерживать из его зарплаты не более 8 700 руб. ((50 000 руб. – (50 000 руб. × 13%)) × 20%).

В этом случае ущерб в размере среднемесячного заработка будет возмещен за 6 месяцев. При этом сумма последнего удержания составит 1 500 руб. (45 000 руб. – (8 700 руб. × 5 мес.)).

Расчеты в целях применения ККТ

Определение термина “расчеты” дано в статье 1.1 Федерального закона от 22.05.2003 № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации” (далее – Закон № 54-ФЗ).

В это определение включены любые безналичные расчеты, а также операции по зачету авансов, “товарные” займы и бартер.

Расчеты включают в себя:

- прием (получение) и выплату денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги;

- прием ставок, интерактивных ставок и выплату денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, а также прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей;

- прием (получение) и выплату денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов;

- предоставление и погашение займов для оплаты товаров, работ, услуг(включая осуществление ломбардами кредитования граждан под залог принадлежащих гражданам вещей и деятельности по хранению вещей);

- предоставление или получение иного встречного предоставления за товары, работы, услуги.

Таким образом, при получении оплаты по операциям, связанным с реализацией товаров, выполнением работ или оказанием услуг, а также иным операциям, указанным в этом закрытом перечне, требуется применять ККТ.