Советы московским бухгалтерам, которым первым в России не повезло.

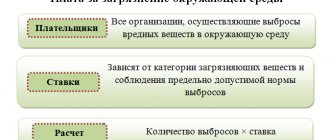

Закон г. Москвы от 17.12.2014 № 62 «О торговом сборе» устанавливает ставки налога, льготы и сроки уплаты. В нем также указано кто собирает, обрабатывает, проверяет и передает в ФНС информацию об объектах обложения.

В 2021 году торговый сбор действует только в Москве. Предприниматели обязаны рассчитывать и уплачивать этот налог ежеквартально.

Если ваш бизнес попал под торговый сбор, то вам нужно встать на учет в налоговую. Для этого нужно подать туда уведомление по форме ТС‑1. В документе укажите вид деятельности и характеристики точки.

Постановление Правительства Москвы от 30.06.2015 № 401-ПП утверждает порядок сбора, обработки и передачи налоговым органам сведений о торговых объектах. Оно уточняет, как определить площадь торгового зала для расчета налога.

В Санкт-Петербурге и Севастополе в 2015 году установили трехлетний мораторий на введение торгового сбора. Не исключено, что его продлят до 2021 года.

С 1.01.2018 установлена новая ставка торгового сбора в Москве для нестационарных торговых объектов в Центральном административном округе города. Теперь она составляет 40 500, а не 81 000 рублей, как раньше. Для стационарных она осталась прежней.

В этой статье мы сможем рассмотреть интересные ситуации, которые помогут ответить пусть и не на все, но на многие, самые актуальные вопросы, возникающие у плательщиков торгового сбора.

Кто должен платить торговый сбор

Торговый сбор ввели в 2015 году, его обязаны платить все организации и индивидуальные предприниматели, которые занимаются:

- торговлей через объекты стационарной сети с торговыми залами и без них (магазины и киоски, за исключением автозаправочных станций);

- торговлей через объекты нестационарной сети (палатки, столы-прилавки, тележки, развозная торговля);

- организацией розничных рынков;

- торговлей товарами со склада.

Надо ли платить торговый сбор при продажах через интернет — читайте здесь >>

Платеж обязателен для компаний и ИП на общей системе налогообложения и на УСН. ЕНВД по той деятельности, для которой установлена уплата торгового сбора, в Москве применять нельзя. Тогда придется перейти на другую систему налогообложения.

Если вы попали в список тех, кто платит торговый сбор в 2021 году, необходимо подать в налоговую уведомление по форме ТС-1. У нас вы можете бесплатно скачать уведомление о торговом сборе и образец заполнения.

Платить ли сбор, если торговли нет

Объектом обложения торговым сбором признается использование объекта движимого или недвижимого имущества для осуществления вида предпринимательской деятельности, в отношении которого установлен сбор, хотя бы один раз в течение квартала (п. 1 ст. 412 НК РФ).

В соответствии с п. 2 ст. 413 НК РФ к торговой деятельности относятся следующие виды торговли:

1) торговля через объекты стационарной торговой сети, не имеющие торговых залов (за исключением объектов стационарной торговой сети, не имеющих торговых залов, являющихся автозаправочными станциями);

2) торговля через объекты нестационарной торговой сети;

3) торговля через объекты стационарной торговой сети, имеющие торговые залы;

4) торговля, осуществляемая путем отпуска товаров со склада.

Ст. 2 Федерального закона от 28.12.2009 № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» определено, что торговая деятельность – это вид предпринимательской деятельности, связанный с приобретением и продажей товаров. ОКВЭД, указанный при регистрации, не влияет на торговый сбор. Если в госреестре содержится торговля как основной или дополнительный вид деятельности, а фактически организация занимается другим, сбор платить не придется.

Как встать на учет в качестве плательщика торгового сбора

Встать на учет нужно в налоговой инспекции по месту регистрации объекта недвижимости или по месту регистрации организации или ИП, если при торговле не используются помещения.

Если торговая точка зарегистрирована в Москве, а юрлицо — в другом регионе, то обращаться нужно в московскую ИФНС по месту регистрации недвижимости. Это правило действует и для движимого имущества.

Подать документы нужно не позднее пяти дней с момента начала торговли.

Налоговая инспекция в течение пяти рабочих дней после подачи уведомления направит свидетельство о постановке на учет в качестве плательщика торгового сбора.

Документальное подтверждение отсутствия торговли

У организации есть магазин, но в июле, августе и сентябре торговли не будет. В четвертом же квартале планируется ее возобновить. Нужно ли платить торговый сбор в третьем квартале? Какими документами можно подтвердить отсутствие торговой деятельности на объекте торговли в течение третьего квартала?

Сумма сбора определяется плательщиком самостоятельно для каждого объекта обложения сбором, начиная с периода обложения, в котором возник объект обложения сбором, как произведение ставки сбора в отношении соответствующего вида предпринимательской деятельности и фактического значения физической характеристики соответствующего объекта осуществления торговли. Уплата торгового сбора производится не позднее 25-го числа месяца, следующего за периодом обложения.

В случае прекращения предпринимательской деятельности с использованием объекта торговли плательщик сбора представляет уведомление в налоговый орган. Датой снятия с учета организации в качестве плательщика сбора является дата прекращения деятельности, указанной в уведомлении.

При снятии с учета организации в качестве плательщика торгового сбора такому плательщику сбора в течение пяти дней со дня снятия с учета выдается уведомление о снятии с учета российской организации в налоговом органе по форме № 1–5-Учет. В случае, если такое уведомление не подано, организация продолжает считаться плательщиком торгового сбора. Неуплата торгового сбора такими организациями будет считаться нарушением законодательства о налогах и сборах.

На основании изложенного в рассматриваемой ситуации торговый сбор уплачивать не нужно, если организация представила в налоговый орган уведомление о снятии с учета в качестве плательщика торгового сбора с указанием даты прекращения торговой деятельности.

Что изменилось в 2021 году

С 1 января 2021 года установлена новая ставка торгового сбора в Москве для нестационарных торговых объектов в Центральном административном округе города. Теперь она составляет 40 500, а не 81 000 рублей, как раньше. Для стационарных она осталась прежней.

С 1 июля 2021 года ставка торгового сбора для объектов с торговыми залами до 50 кв.м. уменьшена на 10%, для торговых залов площадью до 300 кв. м — на 2-10% (в зависимости от площади объекта). А для объектов площадью больше 300 кв. м. ставку подняли до 75 рублей за кв. м.

Размер налога в Москве зависит от вида торговли, местоположения объекта и площади зала. Для расчета используйте наш онлайн-калькулятор торгового сбора >>

Правовое регулирование

Регулирующим нормативным актом, помимо самого Налогового кодекса, является закон города Москвы от 17 декабря 2014 № 62 «О торговом сборе». В нем прописаны все подробности: ставки, порядок и срок уплаты, а также льготы по этому платежу. Действует торговый сбор на территории Москвы с 2015 года.

Также существует постановление Правительства Москвы от 30 июня 2015 № 401-ПП. В нем определяется порядок сбора, обработки и передачи в ИФНС сведений о торговых объектах. Это постановление помогает правильно определить площадь торгового зала, чтобы верно исчислить сумму налога.

Кто не платит торговый сбор?

Освобождены от уплаты предприниматели на патентной системе и плательщики единого сельскохозяйственного налога. Кроме того, торговый сбор не платят юрлица, которые при регистрации указали следующие основные виды деятельности:

- парикмахерские и салоны красоты, услуги стирки, химчистка и окрашивание текстильных и меховых изделий;

- ремонт одежды и текстильных изделий бытового назначения, ремонт обуви, изделий из кожи и часов, а также ювелирных изделий;

- изготовление и ремонт металлической галантереи и ключей.

Льгота действует только на объекты площадью менее 100 кв. м, в которых площадь, занимаемая оборудованием для выкладки и демонстрации товаров, составляет не более 10% от общей.

Услуги общепита, в том числе продажа покупной продукции, если она является составной частью этих услуг, не признаются торговой деятельностью (письмо Минфина № 03-11-11/40960 от 5 июня 2019). Поэтому организации общепита платить торговый сбор не должны.

Кто освобожден от уплаты

Как видно, ставки торгового сбора весьма высоки, к тому же его уплата не связана с тем, получает ли магазин прибыль. Поэтому для московских компаний и ИП этот платеж стал весьма серьезным бременем. Правда, в некоторых случаях можно рассчитывать на льготы. Так, компании и ИП из Москвы не платят торговый сбор, если они:

- ведут торговлю через вендинговые автоматы;

- торгуют на ярмарках и на территориях розничных рынков;

- занимаются разностной торговлей в помещениях бюджетных и некоторых других государственных учреждений;

- продают товары на территориях театров, кинотеатров, цирков, планетариев, музеев при условии, что выручка от продажи билетов составляет не менее 50% от общего объема выручки за квартал;

- реализуют товары через нестационарные объекты со специализацией «Печать».

Также не платят торговый сбор:

- автономные, бюджетные и казенные учреждения;

- организации почтовой связи;

- религиозные организации при торговле на своей территории.

При определенных условиях не должны уплачивать торговый сбор парикмахерские и салоны красоты, прачечные и химчистки, мастерские по ремонту одежды и обуви, ювелирные и часовые мастерские, торговцы книгами, газетами и журналами. В законе установлены специальные условия для конкретных видов деятельности. Например, чтобы книжный магазин не уплачивал торговый сбор, должны соблюдаться такие условия:

- доход от продажи книг, газет и журналов должен составлять не менее 60% от общего дохода;

- стенды с книгами, газетами и журналами должны занимать не менее 60% площади магазина;

- расчеты с покупателями должны проводиться с применением онлайн-касс.

Что будет, если не платить торговый сбор

Если вы не уведомили налоговую, это приравнивается к ведению деятельности без постановки на учет. Вам грозит штраф в размере 10% от доходов, полученных за тот период, в течение которого вы торговали без уведомления ИФНС, но не менее 40 000 рублей. Кроме того, сумму торгового сбора нельзя будет поставить в вычет по единому налогу по УСН.

Хотя торговый сбор ввели еще в 2015 году, многим предпринимателям еще не все понятно. Мы подготовили ответы на главные вопросы.

Частые вопросы и ответы о торговом сборе

Определение

Для введения нового налогового взноса законодателю пришлось ввести в Налоговый кодекс отдельную главу — 33-ю. Она носит то же наименование, что и сам сбор (ТС). В тексте главы указано, что право на введение данного вида нагрузки на предприятия и ИП предоставляется региональным и местным властям городов федерального значения:

- Москвы;

- Санкт-Петербурга;

- Севастополя.

Применяется новый налог к предприятиям и ИП, осуществляющим торговлю. Но далеко не все участники экономической деятельности, занятые реализацией своей продукции или перепродажей, попали под действие указанной главы НК РФ.

Определение: торговым называется дополнительный сбор, взимаемый по решению местных властей в соответствующий бюджет с участников экономической деятельность, занятых в торговле.

Скачать для просмотра и печати:

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

Где уже работает

Первоначально предполагалось, что мегаполисы сразу воспользуются предоставленным шансом пополнить бюджет. Однако на практике произошло иначе.

В НК РФ предусмотрено, что данный сбор устанавливается местным законом:

- принят такой нормативный акт только в столице: закон № 62 от 17.12.2014;

- остальные города пока ждут результатов «эксперимента».

Внимание: по состоянию на 2021 год ТС предусмотрен только для предприятий и ИП, осуществляющих торговую деятельность в Москве.

Предположительно власти Санкт-Петербурга и Севастополя не воспользовались главой 33 НК РФ по следующим причинам:

- сложная экономическая ситуация в стране;

- сомнительные результаты увеличения налоговых поступлений.

В связи с тем, что Президент РФ Владимир Путин на «Прямой линии» говорил о наметившемся экономическом росте, можно ожидать введенияТС и в остальных мегаполисах.

Я торгую через помещение, которое снимаю. Кто платит торговый сбор, арендатор или арендодатель?

— Платит тот, кто осуществляет торговую деятельность. Если вы арендуете объект торговли, то плательщиком являетесь вы, а не арендодатель.

Как уплачивать налог, если я совмещаю УСН и патент?

— Предпринимателям, совмещающим УСН и патент, нужно понимать, в рамках какой деятельности осуществляется торговля. Торговый сбор для ИП на УСН в Москве обязателен. Если же торговля идет в рамках патентной деятельности — платить налог не надо. Если вы через один и тот же магазин торгуете одновременно по патенту и УСН, то должны встать на учет как плательщик торгового сбора и платить только по тем квадратным метрам, которые задействованы в торговой деятельности по упрощенке. Если разделить площадь по видам деятельности физически невозможно — придется платить за все квадратные метры магазина.

Некоторые вопросы налогоплательщиков

Нужно ли платить сбор, если торговля приостановлена?

Иногда по тем или иным причинам торговля в магазине временно не ведется. Например, первый и второй квартал он работал, в третьем квартале торговли не будет, а затем она вновь продолжится. Уплачивать ли торговый сбор за третий квартал?

Надо понимать, что если налогоплательщик поставил указанный магазин на учет и платит с него торговый сбор, то пропускать уплату в связи с отсутствием деятельности нельзя. Если торговля в этом объекте не ведется, нужно снять его с учета. Для этого в налоговый орган подается уведомление. В течение 5 дней ИФНС выдаст документ о снятии с учета по форме 1–5-Учет. Причем днем снятия в этом случае будет считаться день, указанный в уведомлении, которое подал налогоплательщик. Если же такое уведомление не подать и не платить торговый сбор, то ИФНС признает это нарушением.

Нужно ли платить сбор, если торговая компания фактически не торгует?

При регистрации фирма указала в качестве основного ОКВЭД торговлю. Однако по факту этой деятельностью она не занимается. Нужно ли уплачивать торговый сбор?

В статье 412 НК РФ указано следующее: если хотя бы один раз в квартал движимое или недвижимое имущество используется для осуществления деятельности, в отношении которой установлен торговый сбор, то нужно его уплачивать.

Соответственно, если в указанном объекте торговля в принципе не велась, то и платить сбор не нужно. При этом неважно, что при регистрации организация указала ОКВЭД для торговли. Важно то, какую деятельность компания осуществляет по факту.

Если объекты в разных районах

У компании два магазина, которые стоят на учете по поводу торгового сбора в разных ИФНС. В отношении первого объекта образовалась переплата сбора, а в отношении второго — недоплата. Можно ли произвести взаимозачет этих сумм?

Надо отметить, что постановка такого вопроса ошибочна сама по себе. Дело в том, что в соответствии с пунктом 7 статьи 416 НК РФ, если 2 объекта находятся на территориях разных ИФНС, то учет второго объекта осуществляется тем же налоговым органом, где стоит на учете первый объект.

Таким образом, ситуация, при которой плательщик торгового сбора должен уплачивать его в разные ИФНС, ошибочна. Для ее исправления нужно снять с учета второй объект и поставить его на учет в ИФНС, где стоит первый объект.

Что же касается зачета суммы переплаты в счет недоплаты в другой ИФНС, то этого действующее законодательство не предусматривает. Поэтому налогоплательщику нужно поступить следующим образом:

- погасить недоимку;

- обратиться в ИФНС, в которой образовалась переплата, с заявлением о возврате этой суммы.

Шоу-рум + эквайринг = торговый сбор?

Нужно ли платить торговый сбор, если установить в шоу-руме торговый эквайринг?

Прежде стоит определиться, относится ли шоу-рум к объектам, которые облагаются торговым сбором. Сразу отметим — официальные органы считают, что выставочные залы в общем случае относятся к объектам стационарной торговой сети. Такого мнения придерживаются Минфин (письмо от 11.02.2013 № 03–11–06/3/3381) и суды (Постановления ФАС Северо-Кавказского от 24.10.2013 № А25–347/2013 и Волго-Вятского от 15.07.2013 № А79–8172/2012 округов). Таким образом, если в указанном объекте осуществляется торговля, то торговый сбор уплачивать необходимо.

Что такое торговый эквайринг? Это приобретение товара и расчет за него при помощи банковской карты посредством специального терминала. Иначе говоря, и это вполне попадает под понятие торговли. А значит, такая деятельность подлежит обложению торговым сбором.

Как определить площадь торгового зала в целях расчета торгового сбора?

— Общая площадь рассчитывается на основании инвентаризационных и правоустанавливающих документов. В них должны быть данные о назначении, конструктивных особенностях и планировке помещений, а также информация, подтверждающая право пользования точкой. Рассчитать ставку сбора с помощью калькулятора онлайн >>

Если я торгую на розничном рынке, надо ли уплачивать торговый сбор?

— Нет. Торговый сбор в отношении деятельности по организации розничных рынков платят только управляющие компании.

Если я попадаю под льготы и освобожден от торгового сбора, нужно ли мне подавать уведомление в налоговую?

— Да, нужно. При этом вместе с уведомлением необходимо представить документы, подтверждающие право на получение льготы. А в уведомлении указать код льготы. Скачать уведомление о постановке на учет в качестве плательщика торгового сбора >>

Сроки уведомления о снятии с учета

Непредставление в установленный срок налогоплательщиком документов или иных сведений, влечет штраф в размере 200 руб. за каждый непредставленный документ. Сбор устанавливают в отношении деятельности на объектах торговли.

Постановка на учет, снятие с учета организации или ИП в качестве плательщика сбора в налоговом органе осуществляются на основании соответствующего уведомления плательщика сбора, представляемого им в налоговый орган либо на основании информации, представленной уполномоченным органом в налоговый орган. В случае прекращения предпринимательской деятельности с использованием объекта торговли плательщик сбора представляет соответствующее уведомление в налоговый орган.

Датой снятия с учета организации или ИП в качестве плательщика сбора является дата прекращения вида деятельности, указанной в уведомлении.

Поэтому на плательщика торгового сбора возлагается обязанность по представлению соответствующего уведомления в налоговый орган в случае прекращения предпринимательской деятельности с использованием объекта торговли. При этом какой-либо срок на исполнение данной обязанности НК РФ не установлен.

Поскольку определенный срок на исполнение обязанности по представлению соответствующего уведомления в налоговый орган в случае прекращения осуществления предпринимательской деятельности с использованием объекта осуществления торговли не установлен, то невозможно определить, в каком случае плательщик сбора подлежит привлечению к ответственности за непредставление уведомления, так как не ясно, с какой даты считать подобного плательщика нарушившим НК РФ.

В п. 7 ст. 3 НК РФ установлено, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Следовательно, можно сделать вывод, что организация не может быть привлечена к налоговой ответственности по п. 1 ст. 126 НК РФ, в случае если она не представляет в налоговый орган уведомление после прекращения осуществления предпринимательской деятельности с использованием объекта осуществления торговли.