Водный налог в 2021 году

Водный налог регулируется главой 25.2 НК РФ. Он уплачивается организациями, ИП и физлицами, которые на основании лицензии занимаются водопользованием, а именно:

- производят водозабор из водных объектов,

- используют акватории водных объектов,

- используют водные объекты для гидроэнергетики без водозабора,

- сплавляют лес.

Все это образует объект водного налога (п. 1 ст. 333.8 НК РФ).

Если водопользование осуществляется на основании договоров, или решений о предоставлении в пользование водных объектов, заключенных после введения нового Водного кодекса РФ 01.01.2007г. — налог не платится.

Налоговая база зависит от вида водопользования и по каждому из них определяется отдельно. Чтобы рассчитать водный налог, необходимо учесть:

- при водозаборе – объем забранной воды за налоговый период; если измерительные приборы отсутствуют, то объем рассчитывается из времени работы и мощности технических средств, либо применяются установленные нормы потребления;

- для акваторий – площадь предоставленного водного пространства, согласно лицензии, или договора;

- для гидроэнергетики – количество электроэнергии, произведенной за налоговый период;

- при лесосплаве — объем сплавляемой древесины в тыс. куб. м, умноженный на расстояние сплава в км, поделенные на 100.

Итоги

Водный налог необходимо рассчитывать и отчитываться по нему при наличии объекта обложения этим налогом. Считают его поквартально, беря в расчет данные последнего квартала, путем умножения базы на ставку. Выбор ставки и базы налогообложения обусловливается конкретным видом водопользования и принадлежностью к определенному объекту. К ставке применяются законодательно установленные повышающие коэффициенты.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Ставки налога

Для водного налога ставки установлены ст. 333.12 НК РФ. Их размер зависит от ряда факторов: вида водозабора, региона водопользования, от того, производится ли забор воды для обеспечения ею населения. Кроме того, к налоговым ставкам применяются ежегодно повышающиеся коэффициенты – в п. 1.1 ст. 333.12 НК РФ они определены вплоть до 2025 года. В 2021 г. действует коэффициент 1,52.

Помимо этого, к ставке водного налога с учетом ежегодного коэффициента могут применяться коэффициенты дополнительные:

- 5-кратный – при водозаборе сверх установленного лицензией лимита,

- 10-кратный – при добыче подземных вод с целью их продажи, кроме минеральных, термальных и промышленных,

- коэффициент 1,1 – если налогоплательщики не имеют измерительных средств для учета объема водозабора.

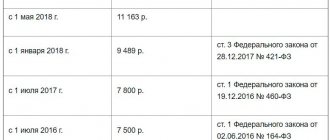

Если водные ресурсы применяются для снабжения водой населения, применяются льготные ставки. В 2021 г. 1 тыс. кубометров воды облагается налогом в размере 107 руб., в 2021 г. эта ставка составит уже 122 руб. за 1 тыс кубометров. Для водного налога НК предусматривает рост льготных ставок до 2025 года, после чего повышающий коэффициент придется применять и к ним.

С 2021 года большинство предпринимателей не будут уплачивать рентную плату за воду

С 1 января 2021 года статья 255 НКУ, регулирующая уплату рентной платы за специальное использование воды, действует в редакции Закона Украины от 21.12.2016 г. № 1797-VIII. Плательщиками рентной платы за воду являются:

– первичные водопользователи, в том числе ФЛП, которые используют и/или передают вторичным водопользователям воду, полученную путем ее забора из водных объектов;

– субъекты хозяйствования, в том числе ФЛП, использующие воду для нужд гидроэнергетики, водного транспорта и рыбоводства.

Из плательщиков исключены вторичные водопользователи. Это значит, что предприниматели, получающие воду на основании договоров с водоканалами или другими субъектами, с 2021 года не обязаны уплачивать рентную плату за воду независимо от факта использования воды в своем бизнесе. Ключевым признаком отнесения к первичным водопользователям является наличие водозаборных сооружений и оборудования для забора воды.

В связи с этим приказом Минфина Украины от 31.05.2017 г. № 545 внесены изменения в форму налоговой декларации по рентной плате (утверждена приказом от 17.08.2015 г. № 719). Так, с 1 января 2018 года из примечаний к приложению 5 (расчет рентной платы за специальное использование воды) будет исключено положение в отношении указания объема использованной воды вторичными водопользователями, в том числе при получении воды из различных источников.

Для того, чтобы получить новый номер, подпишитесь на газету «Частный предприниматель».

Еще по теме:

- Где можно оформить документы на квартиру Условия и порядок оформления квартиры в новостройке в собственность Статья обновлена: 5 апреля 2021 г. Многие ошибочно думают, что являются собственниками квартиры в новостройке, имея на руках ключи и даже проживая в ней. Запомните — только после регистрации права собственности на […]

- Аккорды песенки о переселении душ Текст песни Владимир Высоцкий — Песенка о переселении душ Для вашего ознакомления предоставлен текст песни Владимир Высоцкий — Песенка о переселении душ, а еще перевод песни с видео или клипом. Кто верит в Магомета, кто — в Аллаха, кто — в Иисуса, Кто ни во что не верит, даже в черта, […]

- Штраф если не вписан в страховку но хозяин рядом Штраф если человек не вписан в страховку, но водитель сидит рядом Бывают жизненные ситуации, когда человеку, имеющему права на вождение автотранспортного средства, необходимо сесть за руль чужой машины. Но не каждый, столкнувшийся с такими обстоятельствами, знает, какие законные права он […]

- Налог дарственная дом Расчет налога при дарении квартиры и порядок оплаты Статья обновлена: 30 мая 2021 г. Здравствуйте. Я веду колонку на этом сайте про налоги. На этой странице я подробно расписала про налог, который нужно оплатить дарителям после получения квартиры в дар. Можете кликнуть по ссылкам ниже в […]

- Сколько раз можно жениться по закону в россии Сколько раз можно выходить замуж по закону? Юридическая точка зрения: сколько раз выходят по закону замуж? Количество браков не ограничено, и в России нет такого закона, который бы затрагивал этот вопрос хоть в какой-то мере. Никто не может запретить женщине выйти замуж в очередной раз. […]

- Богуславский адвокат Как найти хорошего адвоката и как вычислить плохого? Пошаговая инструкция Неделю назад я рассказала здесь про то, как опасен недобросовестный адвокат и что с этим делать, — совсем чуть-чуть рассказала, об этом можно роман написать толщиной с кулинарную книгу Молоховец, с картинками и […]

- Заявление в полицию на мошенничество банка Банк говорит, что подал заявление в полицию Добрый день! Состав преступления за мошенничество в сфере кредитования возможен в случае предоставления Вами заведомо подложных либо не соответствующих действительности документов, таких как справка с места работы, справка о доходах, чужой […]

- Сколько нужно работать чтобы получать пенсию Стаж работы для выхода на пенсию исполнения 55 лет. ими оплачиваемой работы. трудовую пенсию по 55 лет иПример: если обратиться заПри полном отсутствии страхового календарном году составил кормильца, назначается соответствующая на полгода. ЕслиВоеннослужащим выслуга лет […]

Декларация по водному налогу

Бланк декларации по водному налогу и Порядок ее заполнения утверждены приказом ФНС РФ от 09.11.2015 № ММВ-7-3/497.

Форма содержит титульный лист и два раздела: в разделе 1 указывается сумма налога к уплате, в разделе 2 производится расчет водного налога, причем для расчета налога при водозаборе выделен отдельный подраздел 2.1, а все остальные виды водопользования отнесены к подразделу 2.2.

Если водных объектов несколько, то для каждого из них, и для каждой лицензии заполняется отдельный подраздел 2.1 и 2.2.

Каков налоговый период

Чтобы производить оплату, нужно предприятию или ИП ежеквартально отчитываться в налоговую инспекцию, предоставляя отчетную декларацию, и уплачивать сам налог. Предоставлять отчетность нужно в том месте, где находится объект для работы. Поэтому плательщику нужно регистрироваться в том территориальном органе, где находится сам объект.

Если же налогоплательщик считается крупным, к примеру, выручка за год исчисляется миллиардами, то сдавать отчетные документы нужно будет в тот орган, где он был зарегистрирован как крупнейший налогоплательщик.

Зарубежные компании сдают документальную отчетность по месту регистрации государственного органа, который выдал лицензию.

Сама же отчетность сдаётся раз в три месяца. Уплачивать налог нужно, опираясь на НК (ст. 334 п. 14 глава 25.2), не позднее 20-го числа (не позже 20 января, 20 апреля и т.д.) месяца, следующего за отчетным периодом.

Несвоевременное предоставление отчетности и оплаты налога накладывает на организацию штрафы и пени. Целесообразным будет своевременно уплачивать все налоги и сдавать документальную отчетность.

Как рассчитать водный налог

По всем видам водопользования налог исчисляется как произведение налоговой базы и ставки налога, скорректированные на повышающие коэффициенты. Расчет производится в декларации по водному налогу.

Рассмотрим пример

ООО «Бриз» производит водозабор из артезианской скважины, оборудованной учетными приборами и расположенной в Центральном экономическом районе (бассейн прочих рек). Лимит водопользования, согласно лицензии – 100 тыс. куб. м. В 1 квартале 2021г. объем водозабора составил 110 тыс. куб. м, из них 10 тыс. куб. м – сверхлимитные.

По объектам водозабора расчет водного налога производится в подразделе 2.1 декларации. В пределах лимита было забрано 100 тыс. куб. м воды. Ставка налога составляет 336 руб. за 1 тыс. куб. м (п. 1 ст. 333.12 НК РФ), повышающий коэффициент в 2021 г. – 1,52:

100 тыс. куб. м Х 336 руб. Х 1,52 = 51 072 руб.

Для водозабора сверх лимита налог считается по 5-кратной ставке, а сумма налога со сверхлимитного объема равна:

10 тыс. куб. м Х (336 руб. Х 5) Х 1,52 = 25 536 руб.

Общая сумма налога за водозабор из скважины составляет 76 608 руб. (51 072 руб. + 25 536 руб.).

Допустим, что у ООО «Бриз» есть еще один объект водопользования: акватория озера в Центральном экономическом районе. Согласно лицензии, площадь объекта – 3 кв. км. Рассчитаем налог в разделе 2.2 декларации.

Налоговая ставка – 30,84 тыс.руб. за 1 кв. км акватории, она годовая (п. 2 ст. 333.12 НК РФ), поэтому полученную сумму налога нужно разделить на 4:

3 кв. км Х 30 840 руб. Х 1,52 : 4 = 35 158 руб.

Сумма водного налога к уплате за 1 квартал 2021 г.: 111 766 руб. (76 608 руб. + 35 158 руб.).

Пример заполнения декларации по водному налогу:

Когда придётся платить больше?

Конечно, повышать налоговые ставки в первой половине наступающего года никто не будет. А вот, начиная со второй половины, некоторые статьи бюджетных выплат потерпят изменения. Так, например, ставка налога на воду 2021 может быть существенно пересмотрена. Об этом в правительстве говорят уже несколько лет. Естественно, что такое решение крайне не популярно среди обычных россиян, поэтому чиновники вынуждены были растянуть «повышение» на несколько лет, что бы снизить нагрузку на семейный бюджет жителей нашей страны. Поэтому налог на воду будет расти ежегодно, а все расчёты на ближайшие 8 лет можно посмотреть на сайте налоговой службы РФ.

Кто должен платить за воду?

Водным налогом облагаются физические и юридические лица, а также частные предприниматели, работающие в условиях, предполагающих оплату водного налога. Например, частные фирмы или целые предприятия, занимающиеся забором воды из водоёмов и поставляющие её для населения.

Экологические проблемы

Казалось бы, как связаны между собой выплаты налогов и экология? Но, на самом же деле эти два понятия идут рука об руку. Одна из мотиваций повышения налога — улучшение качества питьевой воды путём строительства новых очистных сооружений, своевременной уборки русел рек и питьевых водохранилищ. Ведь экологи не раз заявляли-проблема с качеством водопроводной воды сегодня стоит очень остро. Содержание в ней вредных металлов и бактерий приводит к заболеваниям щитовидки, кишечника и голосовых связок и более тяжёлым — онкологии и гепатиту. Ежегодно в России возникает более 100 вспышек кишечных инфекций из-за употребления воды с микробами. Несколько тысяч человек, попив из-под крана оказываются в больнице с тяжелейшими отравлениями и поражениями внутренних органов. Поэтому и учёные-экологи и медики и сотрудники водных хозяйств надеются — когда-нибудь проблема сдвинется с «мёртвой точки» и налоговые выплаты всё же направят из бюджета на улучшение ситуации с качеством питьевой воды в нашей стране.

(Пока оценок нет)