Владимир Ильюков

С 1 января 2021 года изменился алгоритм закрытия счёта 26 «Общехозяйственные расходы» в программе 1С:Бухгалтерия 8. Изменение обусловлено вступлением в силу с 1 января 2021 года федерального стандарта бухгалтерского учёта ФСБУ 5/2019 «Запасы». Но сначала немного предыстории.

Согласно Инструкции 94н счёт 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления и для нужд не связанных непосредственно, то есть напрямую, с производством. Другими словами на этом счёте можно было накапливать, как административно-управленческие расходы, так и косвенные расходы на производство. Этой же инструкцией производственным организациям рекомендовалось на выбор два способа закрытия на счёта 26 «Общехозяйственные расходы».

- Распределить. Распределить в дебет затратных счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства».

- Списать. Списать в качестве условно-постоянных расходов списывать их на финансовый результат в дебет счёта 90 «Продажи». В качестве условно-постоянных затрат могут выступать затраты на аренду, зарплата администрации, амортизация и др.

В производственных организаций выбор любого способа закрытия счёта 26 «Общехозяйственные расходы» приводил к заметному искажению фактической себестоимости готовой продукции (ГП).

- Увеличение себестоимости ГП. При распределении общехозяйственные расходов по номенклатурным группам счёта 20 «Основное производство» происходит увеличение фактической себестоимости ГП. Это происходит за счёт того, что на счёт 20 «Основное производство» распределяются все затраты, накопленные на счёте 26, в том числе и административно-управленческие, не имеющие отношения к производству.

- Уменьшение себестоимости ГП. При списании общехозяйственных расходов на финансовый результат происходит напротив уменьшение фактической себестоимости ГП. Это происходит за счёт того, что на счёт 90 «Продажи» списываются все затраты, накопленные на счёте 26, в том числе и расходы, косвенно имеющие отношение к производству.

Документ ФСБУ 5/2019, вступивший в силу с 1 января 2021 года, позволяет более точно формировать фактическую себестоимость готовой продукции. Действительно, в п. 26 ФСБУ 5/2019 установлен список затрат, которые прямо запрещено включать в фактическую себестоимость ГП и НЗП. Вот некоторые из них.

- Управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции, выполнением работ, оказанием услуг;

- Расходы на хранение, за исключением случаев, когда хранение является частью технологии производства продукции (выполнения работ, оказания услуг);

- Расходы на рекламу и продвижение продукции.

Ранее эти расходы учитывались на счёте 26 «Общехозяйственные расходы» и в производственных организациях искажали фактическую себестоимость готовой продукции. Приведённый список является открытым. Он может расширяться иными затратами, осуществление которых не является необходимым для осуществления производства продукции, выполнения работ, оказания услуг. То есть теперь чисто управленческие расходы и расходы, которые никаким боком не связаны с производством, нельзя списывать на затратные счета.

Чтобы удовлетворить этому требованию разработчики программы 1С:Бухгалтерия 8 изменили алгоритм распределения и закрытия счётов 26 «Общехозяйственные расходы» и 25 «Общепроизводственные расходы».

Рассмотрим новую технологию закрытия этих счетов на примере производственной и непроизводственной организации. Для торговых организаций эта технология не применяется. Дело в том, что торговые организации вместо счёта 26 «Общехозяйственные расходы» должны использовать счёт 44 «Расходы на продажу»: Инструкция 94н.

Собирательно-распределительные счета

Собирательно-распределительные счета предназначены для сбора и последующего распределения затрат на отдельных стадиях производства и реализации готовой продукции.

К собирательно-распределительным относятся следующие активные счета:

25 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы»; 44 «Расходы на продажу».

Структура счетов 25 и 26 имеет некоторые особенности, которые отличают их от других активных счетов. Эти счета не имеют сальдо, так как в конце каждого месяца закрываются. В связи с этим счета 25 и 26 не отражаются в балансе.

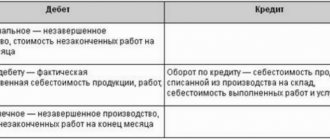

Схема счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»

| Дебет | Кредит |

| Сальдо не имеют | |

| Оборот по дебету — отражаются затраты, связанные с обслуживанием и управлением основным производством | Оборот по кредиту — в конце отчетного периода сумма всех затрат списывается на себестоимость продукции в дебет счета 20 «Основное производство» |

На счете 25 «Общепроизводственные расходы» ведется учет общепроизводственных затрат, которые связаны с обслуживанием основного производства, например, цеховые расходы по содержанию и эксплуатации оборудования, зарплата наладчикам оборудования, амортизация и ремонт основных средств общепроизводственного назначения и т.

д.

На счете 26 «Общехозяйственные расходы» ведется учет общехозяйственных затрат, связанных с управлением предприятием, т.е. содержанием администрации, бухгалтерии, канцелярии, оплатой различных юридических, информационных, аудиторских услуг и т.д.

Указанные расходы собираются в течение месяца на дебете счетов 25 и 26, а в конце месяца итогом списываются на счет 20, т. е. включаются в себестоимость продукции. Расходы на счетах 25 и 26 называются косвенными, так как они не связаны напрямую с производством конкретной продукции.

На счете 44 «Расходы на продажу» отражаются затраты, связанные с реализацией продукции. К таким расходам относятся затраты на тару, упаковку, транспортировку, рекламу готовой продукции и т.д.

Пример 4.7. Ведение учета на собирательно-распределительных счетах 25 и 26.

В течение месяца отражены косвенные расходы, приведенные в табл. 4.5.

Неверное отражение услуг

20 счет не закрывается, когда в отражении реализации услуг документом Реализация товаров и услуг на закладке Услуги не заполнена колонка Субконто. Чтобы проверить заполнена ли колонка Субконто необходимо просмотреть записи регистра накопления Реализация услуг и проверить заполнена ли колонка Номенклатурная группа.

При закрытии затратных счетов 20, 23, 25, 26 может выдаваться следующее сообщение: «Неверно указана номенклатурная группа для выпуска». Одна и та же номенклатурная группа не может быть использована в документах «Реализация товаров и услуг» на закладке Услуги в колонке Субконто и в документах «Акт об оказании услуг производственного характера» и «Отчет производства за смену»

Для того, чтобы проверить правильность указанных номенклатурных групп для выпуска продукции необходимо сравнить записи в регистре накопления «Выпуск продукции в плановых ценах (бухгалтерский учет)» в графе Номенклатурная группа, а также — в регистре накопления «Реализация услуг в колонке Номенклатурная группа».

Собирательно-распределительные счета

Задание. Определить сумму списания общепроизводственных и общехозяйственных расходов по счетам 25 и 26 в конце месяца.

Таблица 4.5

| Содержание операции | Сумма, р. | Дебет | Кредит |

| 1 . Начислена заработная плата: а) работникам бухгалтерии б) наладчикам оборудования | 10000 15000 | 26 25 | 70 70 |

| 2. Начислен социальный налог (35,6%) на заработную плату: а) работникам бухгалтерии б) наладчикам оборудования | 3560 5340 | 26 25 | 69 69 |

| 3. Из кассы оплачены почтовые расходы канцелярии | |||

| 4. Списан инвентарь в отдел кадров | |||

| 5. Списаны запчасти на ремонт оборудования | |||

| 6. Акцептован и оплачен счет за юридические услуги | |||

| 7. Начислена амортизация грузового лифта | |||

| 8. Акцептован и оплачен счет за установку сигнализации | |||

| 9. В конце месяца списаны общепроизводственные расходы на затраты производства | ? | ||

| 10. В конце месяца списаны общехозяйственные расходы на затраты производства | ? |

Для решения задачи необходимо собрать и закрыть счета 25 и 26.

| Счет 25 «Общепроизводственные расходы» |

| Дебет | Кредит |

16) 15000 26) 5340 5) 1 000 7) 360  1 500 1 500 | 9) 23200 |

| Од = 23200 | Ок = 23200 |

Сумма общепроизводственных затрат за месяц составила 23 200 р., а сумма общехозяйственных затрат — 15900 р.

В конце месяца счета 25 и 26 закрываются. Для этого сумму дебетового оборота в том же объеме списывают с кредита этих счетов в дебет счета 20. Так как обороты на счетах 25 и 26 будут равны, у этих счетов не будет сальдо.

Счет затрат в бухучете 25 26

Сч. 25 «Общепроизводственные расходы» отображает все издержки организации, направленные на обслуживание основных и вспомогательных производств, подлежащие распределению. Обособленное отображение информации о производственных расходах дает возможность более глубоко анализировать затраты с целью их минимизации и точного отнесения на определенную изготавливаемую продукцию.

25 счет в бухгалтерском учете – это собирательное обобщение информации обо всех затраченных денежных средствах, направленных на обслуживание производств и подлежащих последующему распределению. Обороты за текущий период отображают важные сведения:

- Заработная плата сотрудников (исключение – органы управления предприятием);

- Затраты на оборудование (арендные платежи по принятым во временное пользование основным средствам, проведение ремонтных работ);

- Амортизация основных средств и нематериальных активов;

- Стоимость материалов и запасных механизмов, закупаемых для обслуживания основного производственного оборудования;

- Транспортное обслуживание и т.д.

То есть на счете отображаются общие по всей организации расходы, прямо влияющие на производственный процесс, но подверженные дальнейшему распределению по типам осуществляемой деятельности. Последующие разделение расходов дает более глубокую оценку себестоимости каждого вида продукции, производящегося в различных производственных цехах.

Счет 25 в бухгалтерском учете является активным, то есть по дебету отображается понесенные общепроизводственные издержки, например, списание использованных товарно-материальных ценностей в целях обслуживания осуществляемой деятельности, по кредиту — корреспондирует с производственными счетами для включения затраченных денежных средств в себестоимость изготавливаемой продукции.

Внимание! Сч. 25 закрывается ежемесячно переносом сумм на статьи затрат для включения в себестоимость продукции основных или вспомогательных производств. Методика распределения определяется предприятиями самостоятельно (должна быть отображена в учетной политике)

Порядок подразделений не установлен

Если операции закрытия затратных счетов определяются вручную (Учетная политика, закладка Выпуск продукции, услуг), то эту последовательность необходимо указать. Для этого необходимо создать документ «Установка порядка подразделений для закрытия счетов затрат». Если такой документ уже был создан, в нем могут быть внесены неактуальные данные. Для того, чтобы исправить эту ошибку необходимо создать новый документ текущее датой, автоматически заполнив документ при помощи кнопки «заполнить»

Основные хозяйственные операции

- Начисление амортизации

Дт 25 Кр 02 – по оборудованию, предназначенному для промышленной деятельности;Дт 25 Кр 05 – по нематериальным активам

- Передача закупленных товарно-материальных ценностей и хозяйственного инвентаря для обслуживания и проведения ремонтных работ оборудования

- Проведение расчетов по оплате труда промышленных отделов за исключением административного персонала

Дт 25 Кр 70 – заработная плата сотрудников;Дт 25 Кр 69 – начисление обязательных взносов в социальные фонды с сумм начисленной заработной платы

- Списание общепроизводственных издержек для включения в себестоимость изготовленной продукции в зависимости от типа осуществляемой деятельности

Дт 20 Кр 25 – основное производство;Дт 23 Кр 25 – вспомогательные производства;

Дт 29 Кр 25 – обслуживающее производство.

Людмила Побережных, 2017-01-03

Справочные материалы по теме

Сохраните статью в социальные сети:

При ведении счета 20 к нему открываются соответствующие субсчета, и, как правило, стоимость работ, выполненных субподрядными организациями, учитывается на отдельном субсчете счета 20.

Выручкой от реализации для строительной организации являются объемы выполненных и принятых заказчиком строительно-монтажных работ. Данные о выполненных работах, их состав, наименование, объем и стоимость указываются в акте о стоимости выполненных работ — форма КС-2. Основанием для отражения в бухгалтерском учете выручки от реализации строительно-монтажных работ являются первичные учетные документы, оформленные с соблюдением установленного порядка.

Информация о доходах и расходах организации, связанных с обычными видами ее деятельности, согласно Плану счетов финансово-хозяйственной деятельности организаций обобщается на счете 90 «Продажи».

Сумма полученной выручки от выполнения строительно-монтажных работ отражается в бухгалтерском учете записью:

Дебет 62 Кредит 90-1

— отражена сумма выручки на основании учетных документов.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами по учету денежных средств и расчетов на суммы поступивших платежей.

Суммы полученных авансов и предварительной оплаты согласно условиям договоров строительного подряда учитываются подрядчиками (субподрядчиками) на отдельном субсчете к счету 62 «Расчеты с покупателями и заказчиками».

Дебет 90-3 Кредит 76 (субсчет «Расчеты по НДС за выполненные, но неоплаченные работы»)

Дебет 90-3 Кредит 68 (субсчет «Расчеты с бюджетом по НДС»)

— принимается к учету НДС в составе суммы, предъявленной к оплате за выполненные СМР (в случае если учетной политикой организации установлено определение выручки от реализации по мере выполнения и предъявления к оплате расчетных документов — выручка «по отгрузке»);

Дебет 90-2 Кредит 20 (субсчет «Фактическая себестоимость работ, выполненных собственными силами»).

Определение финансового результата от сдачи строительно-монтажных работ осуществляется в учете проводками:

Дебет 90-9 Кредит 99.

Для отражения в учете сдачи объектов в целом, такие хозяйственные операции применяются следующие проводки.

Дебет 20 (субсчет «Строительно-монтажные работы, выполненные субподрядными организациями») Кредит 60 (субсчет «Расчеты с субподрядчиками»)

— на стоимость принятых подрядных работ без НДС;

Дебет 19 (субсчет «НДС по подрядным работам» (в части неоплаченных работ) Кредит 60 «Расчеты с поставщиками и подрядчиками» (субсчет «Расчеты с подрядчиками»)

— на сумму налога на добавленную стоимость в стоимости принятых субподрядных работ.

Авансы и предоплата по хозяйственным операциям, связанным с расчетами за реализуемую товарную продукцию (работы, услуги), являются налогооблагаемой базой по налогу на добавленную стоимость независимо от учетной политики, выбранной для целей бухгалтерского учета или налогообложения.

Полученные средства от заказчиков должны рассматриваться как авансовые платежи или предоплата и оформляться проводкой:

Дебет 51 Кредит 62 (субсчет «Расчеты по авансам полученным»).

Дебет 62 (субсчет «Расчеты по авансам полученным») Кредит 68 (субсчет «Расчеты с бюджетом по налогу на добавленную стоимость»).

При завершении отдельных этапов СМР или объекта в целом необходимо произвести зачет ранее начисленных сумм налога на добавленную стоимость с полученных авансов и предоплат:

Дебет 68 (субсчет «Расчеты по НДС») Кредит 62 (субсчет «НДС»)

— отражена сумма ранее начисленного НДС по полученному авансу, но не более суммы налога на добавленную стоимость, отраженной по кредиту счета 68 с реализации СМР, под выполнение которых ранее был получен аванс;

Дебет 62 Кредит 62 (субсчет «Расчеты по авансам полученным»)

— на полную сумму аванса, включая НДС.

Данные проводки исключают повторность начисления НДС по готовой продукции и полученным авансам, а также позволяют определить задолженность заказчика при окончательном расчете с учетом выданных ранее авансов как сальдо по счету 62 «Расчеты с покупателями и заказчиками».

1.2.Особенности учета затрат на производство строительной организации и формирование себестоимости

Помощник закрытия месяца позволяет выполнить следующие операции, такие как:

- установить правильную последовательность операций при закрытии месяца;

- частичное закрытие месяца;

- отмена закрытия месяца;

- частичная отмена операции закрытия месяца;

- отказаться от закрытия месяца в текущем периоде;

- формировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций;

- просмотр результатов выполнения регламентной операции;

- составить подробный отчет о выполнении всех операций, связанных с закрытием месяца.

При закрытии затратных счетов 20, 23, 25, 26 производится проверка корректного отражения хозяйственных операций. В результате этой проверки могут быть обнаружены неверные обороты и остатки на счетах учета производственных затрат и некорректные данные в регистрах. В этой ситуации закрытие затратных счетов не может быть проведено, следовательно, появляются сообщения об ошибках. Ниже приводятся наиболее часто встречающиеся ошибки, возникающие при попытке выполнить операцию «закрытие месяца».

1.2.1 Учет затрат подрядной строительной организации .

Объектом бухгалтерского учета по договору на строительство у подрядчика согласно п.3 ПБУ 2/94 являются затраты, производимые при выполнении отдельных видов работ на объектах, возводимых по одному проекту или договору. По заключении договора строительного подряда подрядчик принимает на себя обязательства в определенный срок выполнить конкретные строительно-монтажные работы или построить определенный объект, а заказчик создать необходимые для выполнения этих работ условия, принять и оплатить их. Факт сдачи-приемки подрядных работ означает, что заказчик получил от подрядчика готовый результат, который можно оценить и оплатить .

Отражение затрат и прибыли на примере

Учет затрат на изготовление готовой продукции мы будем отражать «Отчетом производства за смену». В таком случае номенклатурные группы будут выступать в качестве субконто затратных счетов.

После того, как мы изготовим готовые изделия и будем реализовывать их, либо наши услуги по распилу, номенклатурные группы так же будут участвовать в проводках в качестве субконто.

Для того, чтобы получить аналитику в разрезе номенклатурных групп, например, производства изделий из дерева, соответствующая номенклатурная группа обязательно должна быть указана и при отражении затрат и при отражении прибыли. В противном случае вести учет по ним нет никакого смысла, так как полученные данные все равно будут неправильными.

Отражение затрат на производство

Рассмотрим пример заполнения документа «Отчет производства за смену», который находится в разделе «Производство» программы 1С:Бухгалтерия 3.0. В качестве примера отразим затраты на изготовление резного стула.

В связи с тем, что ранее мы уже добавили позицию «Стул резной» в номенклатурную группу «Изделия из дерева», при добавлении ее в данный документ эти данные подставятся автоматически.

Теперь перейдем на вкладку «Материалы» данного документа и нажмем «Заполнить». На рисунке ниже показано, что все составляющие по спецификации резного стула попали в документ уже с заполненной номенклатурной группой.

После проведения в проводках данного документа вы можете увидеть, что номенклатурная группа «Изделия из дерева» отобразилась в качестве субконто при списании затрат материалов.

Реализация готовых изделий

В разделе «Продажи» создадим новый документ «Реализация (акты, накладные)». В нем мы укажем, что продаем организации ООО «Копыта» наш только что произведенный резной стул. При выборе номенклатурной позиции в табличной части документа, номенклатурная группа «Изделия из дерева» так же будет проставлена автоматически.

В результате проведения данного документа у всех его движений есть субконто, отражающее такую же номенклатурную группу, которая была в отчете производства за смену. Очень важно, чтобы они совпадали.

В программе 1С Бухгалтерия 3.0 существует много различной стандартной отчетности, отображающей учет по номенклатурным группам. Например, оборотно-сальдовая ведомость по счету, справки-расчеты по себестоимости при закрытии месяца и т. п.