Почему платеж потерялся?

Основные причины «потери» перечисленных в бюджет денег:

- Налогоплательщик неверно указал один из реквизитов в платежном поручении.

- Сотрудник банка допустил ошибку при обработке платежного поручения.

Далее приведем реквизиты платежного поручения, ошибки в которых приведут к тому, что перечисленные деньги «зависнут» в казначействе как невыясненные поступления:

- наименование получателя;

- ИНН и КПП инспекции;

- счет УФК, наименование банка;

- КБК;

- код ОКТМО.

Когда можно уточнить ошибочно указанные реквизиты, а когда – нет?

При некоторых ошибках в платежном поручении перечисленные деньги дойдут до ИФНС и внебюджетных фондов, но они не смогут разнести их в карточку расчетов организации с бюджетом. Потребуется уточнение реквизитов. Уточнить можно следующие данные:

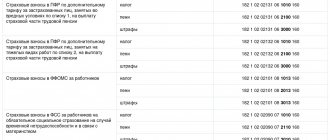

- КБК;

- ИНН и КПП получателя или отправителя;

- ОКТМО;

- назначение платежа;

- статус налогоплательщика;

- основание платежа;

- налоговый период;

- номер или дата документа-основания.

Совсем по-другому обстоят дела, если налогоплательщик неверно указал номер счета Федерального казначейства или название банка получателя. Ошибки в этих реквизитах ведут к непризнанию обязанности по уплате налога исполненной, поскольку деньги не попадают на необходимый счет (п. 4 ст. 45 НК РФ). Алгоритм действий налогоплательщика в таком случае будет следующим:

- вновь перечислить платеж, но уже с правильными реквизитами;

- уплатить начисленные пени;

- подать в налоговую службу заявление о возврате (или зачете) денежных средств, уплаченных по неверным реквизитам.

Утверждена форма решения ФСС об уточнении платежей

Теперь рассмотрим второй вариант. Вы проверили все реквизиты в квитанции и нашли ошибку. Не важно, допустили эту ошибку Вы или девочка в банке, деньги ушли не туда. Идти разбираться в банк и на всех там ругаться смысла нет. Просто нужно написать заявление в наш контролирующий орган о том, что произошла небольшая ошибка. Давайте рассмотрим подробнее, как составить такое заявление.

Заявления я составляю для своей налоговой. Вы соответственно будете писать все реквизиты свои. Так же укажите свои: название организации, ФИО, название инспекции, фамилию начальника инспекции (в интернете можно поискать), свои реквизиты и даты из квитанций. В пенсионный фонд и ФСС заявления будут аналогичные. Только в ПФР и ФСС не пишите строку: на основании п. 7 ст. 45 НК РФ прошу внести соответствующие изменения. Все остальное писать по аналогии.

Если переплата образовалась по пенсионному, медицинскому или обязательному социальному страхованию, то заявление необходимо направлять в налоговую инспекцию.

Для каждого вида взносов заполняется отдельное заявление.

Форма подачи заявления может быть следующая:

- бумажная – путём личной передачи, почтового отправления

- электронная – через ТКС, личный кабинет налогоплательщика

Если установлена переплата по страховым взносам от несчастных случаев и травм на производстве, то заявление необходимо направить в ФСС. Для возврата предусмотрена форма 23-ФСС, для зачёта – 22-ФСС.

Фонд социального страхования вправе в одностороннем порядке произвести зачёт переплаты в счёт погашения текущей задолженности или будущих платежей.

С 2021 года администрирование взносов осуществляет ИФНС. Для возврата сумм, переплаченных в 2021 году, необходимо обращаться в Инспекцию по месту учета организации либо регистрации ИП. До 2021 года контроль над начислением и уплатой взносов на пенсионное, медицинское и социальное страхование производили ПФР и ФСС.

Возврат сумм взносов, переплаченных до 2021 года, осуществляют внебюджетные фонды. Исключение составляют взносы, перечисленных сверх начисленных взносов на ОПС. Пенсионный фонд до передачи остатков в ИФНС произвел распределение сумм по лицевым счетам застрахованных лиц. Возврат переплаты взносов на пенсионное страхование не производится.

| Виды взносов | До 2021 года | С января 2021 года |

| ОПС | ПФР | ИФНС |

| ОМС | ПФР | ИФНС |

| ФСС | ФСС | ИФНС |

| ФСС на страхование от травматизма | ФСС | ФСС |

Взносы на страхование от НС и ПЗ продолжает регулировать ФСС. Получение платежей, зачет переплаты в счет недоимки, возврат переплат и другие операции по расчетам в 2021 году по-прежнему осуществляет фонд.

Что следует предпринять налогоплательщику, если платеж потерялся?

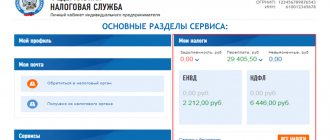

Прежде всего нужно запросить сверку расчетов с бюджетом, например, в виде Справки о состоянии расчетов. Результаты сверки могут быть оформлены и актом, подписанным налогоплательщиком и уполномоченным должностным лицом налоговой службы. Получение акта сверки расчетов позволит налогоплательщику оперативно реагировать на возникновение разногласий с ИФНС.

Затем необходимо как можно быстрее отправить письмо в налоговую о розыске платежа, образец которого приведен далее. К письму надо приложить документы, которые подтвердят факт осуществления платежа по налогу. Такими документами являются:

- платежное поручение на уплату налога,

- выписка из банка.

Если платежка была оформлена в бумажном виде – следует приложить экземпляр, имеющий отметку банка (штамп учреждения и подпись оператора, проводившего операцию). Если же платежное поручение оформлялось в электронной форме – к письму в ИФНС надо приложить его распечатку и уведомление банка о приеме платежки к исполнению (обязательно должна быть указана дата приема).

Платежки в ФСС с 1 января 2021 года в 1С

Отправить уточняющее письмо можно одним из нескольких способов:

- Лично принести в территориальное отделение органа;

- Отправить с сотрудником курьерской службы;

- Посредством сети Интернет;

- Почтовым отправлением с уведомлением о вручении.

Если отправка осуществляется посредством сети Интернет, на уточняющем письме о назначении платежа должна быть проставлена ЭЦП фирмы.

Уточнить можно любую ошибку в реквизитах платежного поручения, если она не повлекла неперечисление страховых взносов в бюджет ФСС на соответствующий счет Федерального казначейства (). То есть можно уточнить:

- отчетный (расчетный) период.

- статус страхователя;

- основание, тип или принадлежность платежа;

Для уточнения нужно подать письмо в ФСС об уточнении платежа, образец которого будет приведен ниже (). К письму необходимо приложить копию платежного поручения, подтверждающего уплату взносов. При необходимости отделение ФСС, прежде чем сделать уточнение платежа, предложит пройти сверку расчетов ().

После принятия решения об уточнении ФСС сообщит о нем страхователю течение 5 рабочих дней ().

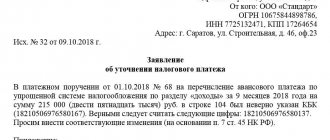

Руководителю Филиала N 15 ГУ МРО ФСС РФ Кравцовой В.И. —————————— (должность руководителя (заместителя руководителя) территориального органа ФСС, Ф.И.О.) 1 Заявление N — об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов Муниципальное бюджетное образовательное учреждение «Средняя общеобразовательная школа N 39» Плательщик страховых взносов ———————————————- (полное наименование организации (обособленного подразделения); Ф.И.О.

индивидуального предпринимателя, физического лица, не признаваемого индивидуальным предпринимателем) ————————————————————————— ¦Регистрационный номер в органе ¦7729011234 ¦ ¦контроля за уплатой страховых взносов¦ ¦ +————————————-+————————————+ ¦ИНН ¦7722645911 ¦ +————————————-+————————————+ ¦КПП (при наличии) ¦772201001 ¦ +————————————-+————————————+ ¦Адрес местонахождения организации ¦107112, г. Москва, ул. Чайковского,¦ ¦(обособленного подразделения)/адрес ¦д. 30 ¦ ¦постоянного места жительства ¦ ¦ ¦индивидуального предпринимателя, ¦ ¦ ¦физического лица, не признаваемого ¦ ¦ ¦индивидуальным предпринимателем ¦ ¦ —————————————+———————————— В соответствии с ч.

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2021 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.

Как составить письмо в ИФНС

Письмо в налоговую о розыске платежа не имеет установленной законодательством формы. Чаще всего его составляют в произвольной форме на фирменном бланке или на обычном листе формата А4. Письмо должно содержать стандартные реквизиты деловой документации.

Структура документа следующая:

- «Шапка». Здесь указывают название налоговой инспекции, ее адрес, также в «шапке» документа следует прописать наименование организации, отправившей письмо, ее юридический адрес, ИНН, КПП, ОГРН.

- Основная часть. Здесь надо подробно изложить суть проблемы: когда именно платежное поручение было передано на исполнение и в какой форме. Также надо указать сумму платежа и реквизиты платежного поручения, которым перечислялся налог. После этого надо в вежливой форме обратиться с просьбой разыскать пропавший платеж.

- В заключительной части указывают, какие документы приложены к письму в качестве подтверждения.

Документ должен подписать руководитель организации-отправителя. Также можно поставить печать юридического лица.

Особенности предоставления письма

Законодательство официально не регламентирует, каким именно способом письмо должно быть передано в ИФНС. Налогоплательщики имеют право предоставить документ следующими способами:

- лично принести в налоговую инспекцию;

- передать через представителя, предварительно оформив доверенность;

- отправить по почте ценным письмом с описью вложения;

- отправить по телекоммуникационным каналам связи, заверив документ электронной цифровой подписью.

Лучше всего предоставить письмо с прилагающимися документами непосредственно в налоговый орган, тогда на нем сразу будет поставлена отметка о принятии инспекцией.

Сотрудники налоговой инспекции в 30-дневный срок должны рассмотреть письмо и разыскать платеж. При необходимости будет проведена сверка расчетов с налогоплательщиком. Если налоговая служба примет положительное решение – платеж уточнят на дату фактической уплаты налога, а начисленные пени аннулируют.

Если ИФНС после получения всех необходимых документов признает обязанность по уплате налога неисполненной – налогоплательщик может попытаться обжаловать это решение сначала в вышестоящей налоговой инспекции, а затем в арбитражном суде.

Новые реквизиты для уплаты страховых взносов 2021

Решение об уточнении платежа налоговые инспекторы обязаны принять в течение 10 рабочих дней. Этот срок начинают отсчитывать с даты, когда инспекторы получили заявление. О принятом решении обязаны уведомить.

О принятом решении инспекция обязана уведомить плательщика в течение пяти рабочих дней (п. 7 ст. 45, п. 6 ст. 6.1 НК). Извещение о принятом решении инспекция направит по телекоммуникационным каналам связи, через личный кабинет или по почте.

Актуально на: 23 января 2021 г.

Если вы переплатили какой-либо налог в бюджет, то сумму переплаты вы можете вернуть или зачесть в счет будущих платежей (пп. 5 п. 1 ст. 21 НК РФ). Во втором случае нужно подать в свою ИФНС заявление о зачете суммы излишне уплаченного налога. Его можно представить в налоговую в течение 3 лет со дня, когда была совершена переплата (п.2, 7 ст. 78 НК РФ).

Переплату по налогу можно зачесть в счет уплаты будущих платежей по налогам, а также в счет погашения недоимки, уплаты пени или штрафа. Но при соблюдении правил зачета налогов (п. 1 ст. 78 НК РФ).

Отметим, что свой порядок зачета установлен для зачета излишне удержанного или уплаченного НДФЛ с доходов работников.

Кстати, если налоговики сами обнаружат переплату, они зачтут ее в счет недоимки по другому налогу (того же «уровня»), либо пеням, штрафу по такому налогу самостоятельно (п. 5 ст. 78 НК РФ).

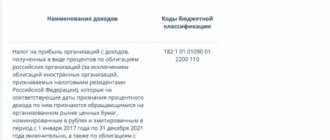

Составление заявления о зачете налога с одного КБК на другой – неизбежная часть процедуры по исправлению ошибки в работе бухгалтера при перечислении налоговой или иной выплаты в государственный бюджет.Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации». Вкратце раскрывая это понятие можно объяснить его так:КБК – это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.Например, если речь идет о налогах по УСН, то выплачивая их в бюджет, налогоплательщик указывает определенный КБК, опосредованно «покрывая» таким образом затраты, которые государство производит на работников бюджетной сферы: медицины, образования и т.п. (точно также и с другими сборами – все они имеет строго целевое назначение).Если говорить более широко, то КБК позволяют отследить собираемость налогов по тому или иному направлению, делать необходимые мониторинги и с их учетом формировать и планировать будущие бюджетные траты по тем или иным статьям расходов.