Отработав 6 месяцев на текущем месте работы, сотрудник имеет право взять очередной оплачиваемый отпуск (возможно и раньше, по согласованию с работодателем). В случае отгула отпуска и расторжения трудового договора до завершения расчетного года, возникает задолженность по выплаченным авансом отпускным.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 938-81-90 (Москва)

+7 (812) 467-32-77 (Санкт-Петербург)

8 (800) 301-79-36 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Это происходит тогда, когда сотрудник уже отгулял свой отпуск авансом и не отработал достаточное количество времени для погашения оплаты этих дней. Работодатель имеет право удержать излишне выплаченные отпускные при окончательном расчете с работником.

При этом право удерживать или нет отпускные работодатель оставляет за собой.

При увольнении возможны два варианта развития событий:

- остаются не отгулянные дни отпуска;

- образуется задолженность работника перед работодателем.

Неиспользованные дни отпуска подлежат денежной компенсации при окончательных выплатах. Отпускные при этом рассчитываются по стандартной схеме, исходя из среднего дневного заработка сотрудника.

В случае возникновения задолженности организация имеет право произвести удержание оплаты использованного отпуска.

Рассмотрим, в каком случае требуется произвести удержание излишне оплаченного отпуска.

При каких условиях могут появиться неотработанные дни отпуска

ТК определяет, что возможность получить ежегодный оплачиваемый отпуск у каждого сотрудника возникает только после того, как он будет трудиться в компании не меньше 6 месяцев. Причем взять он может сразу полный период. Однако, если в дальнейшем у него возникнет желание произвести увольнение, то от него потребуется вернуть денежные средства, которые были выданы за неотработанные дни отдыха.

Закон обязывает каждого работодателя перед началом нового года оформлять и вводить в действие график отпусков на будущий период. В случае, если сотрудник отправляется отдыхать сразу в начале года, то может создаться прецедент, что отпуск будет начислен фактически авансом за весь будущий год.

Ведь перед тем, как отпустить работника отдыхать, кадровик производит расчет даты, по которую предоставляется время отпуска. В этом случае действует правило, что каждый полный месяц дает право на 2,33 дня оплачиваемого отдыха.

Помимо основного периода, законом либо внутренними нормативными актами еще может предоставляться дополнительный отпуск.

Внимание! Поскольку отдых ему уже предоставлен, но фактически данные дни еще не отработаны, то при увольнении бухгалтеру придется произвести удержание за неотработанный отпуск при увольнении.

Оформление возврата

Для оформления удержания за отгулянный авансом отпуск необходимо в первую очередь составить приказ. Он оформляется в день увольнения работника.

Приказ содержит следующую информацию:

1. Название организации, а также дата составления.

2. Название документа.

3. ФИО увольняемого сотрудника и его должность.

4. Основание для удержания (указание работника, который увольняется и уже использовал отпуск).

5. Количество дней задолженности.

6. Основания для удержания (ст. 137 и 138 ТК РФ).

7. Распорядительная часть, которая обращена к бухгалтеру.

8. Размер удержания.

9. Ответственное лицо за контролем над исполнением приказа.

10. Подпись ознакомленных с приказом лиц — главбуха, увольняемого и подпись директора.

На основании такого распоряжения бухгалтерия производит расчет и удержание денежных средств.

Удерживать за неотработанные дни или нет

Выполнять удержание из зарплаты ранее выданных отпускных — это право, а не обязательное к выполнению действие для работодателя. При увольнении такого рода работника администрация имеет право решить не удерживать с него лишние суммы.

При этом формат данного решения не регламентирован. Можно просто сказать сотруднику, что возвращать лишние отпускные не нужно. Но поскольку в случае возникновения разногласий, устную договоренность никак нельзя будет подтвердить, лучше все же закрепить такое решение документально. Например, можно подписать двухстороннее соглашение о том, что предприятие прощает долг работника перед ним по выплаченным отпускным.

Помимо этого, в таком документе также желательно показать сумму, которая «прощается» работнику, а также число дней отпуска, за какие она начислена. В конце соглашения обязательно проставляются реквизиты каждой стороны, подписи и печати (при наличии).

Работник может принять решение по своему желанию вернуть сверх полученную им сумму. В этой ситуации бухгалтеру не придется выполнять удержание за неотработанные дни отпуска при увольнении.

Вам будет интересно:

Жалоба в прокуратуру на работодателя: в каком случае подается, как написать, сроки рассмотрения

Очередной отпуск. Что говорит законодательство

Каждый сотрудник имеет право получить оплачиваемый отпуск, его также называют ежегодным. Трудовой кодекс поясняет, какие категории работников могут рассчитывать на оформление отпуска. К ним относятся:

- Сотрудники, для которых данное место работы считается основным.

- Совместители.

- Работающие на дому или дистанционно.

- Сотрудники, выполняющие обязанности в течение неполного рабочего дня.

Этот список включает практически всех, кто принимает участие в трудовой деятельности на предприятии. Таким образом, каждый сотрудник имеет право на отпуск в оговоренные сроки и на определенное количество дней.

Какова продолжительность ежегодного основного оплачиваемого отпуска на предприятии? Стандартный отпуск для большинства организаций составляет двадцать восемь календарных дней. Если говорить конкретнее, то статья 115 Трудового кодекса подчеркивает, что работник не может получить менее двадцати восьми календарных дней ежегодного отпуска в году. Однако есть и другие категории лиц, которые имеют право на более длительный период отдыха, в связи со сложностью работы, а также работники, получающие дополнительный отпуск, например по вредности, или же инвалиды второй группы.

В каких ситуациях можно выполнять удержание за эти дни, а когда нет

В ТК закреплено право администрации компании выполнить удержание, если работник получил отпуск авансом, а затем решил увольняться. Однако есть ситуации, при которых удерживать с работника такие суммы запрещается.

К ним относятся:

- Если на предприятии проводится процедура сокращения;

- Если работник увольняется по причине ликвидации организации;

- Если заключение медосмотра требует перевода сотрудника на место с более легким трудом, и производится увольнение по причине отсутствия необходимых вакансий либо отказа самого работника от перевода.

- Происходит увольнение директора либо главного бухгалтера из-за смены собственников компании;

- Работнику приходится увольняться в связи с призывом на армейскую службу;

- Расторжение контракта производится по причине кончины работника;

- Сотруднику выдано медицинское заключение о невозможности дальнейшего исполнения трудовых обязанностей;

- Трудовое соглашение расторгается из-за форс-мажорных обстоятельств (катастроф, стихийных бедствий, эпидемии, аварии и т.д.)

Обязан ли работодатель удерживать средства

В законодательстве нет указания, что работодатель обязан удержать все средства за использованный отпуск. Это всего лишь право нанимателя, а не его обязанность.

Но в случае, если работодатель решает не производить удержание денежных средств, лучше не ограничиваться устной договоренностью, а подписать полноценный документ. Он позволит в будущем избежать разногласий между бывшим работодателем и сотрудником.

В оптимальном варианте в подписанном документе должна быть указана сумма и количество дней, которые «прощаются» бывшему сотруднику. Это можно сделать и в том случае, если сумма расчета недостаточная для погашения задолженности перед работодателем за неотработанные дни отпуска.

Но есть ситуации, когда работодатель по закону не имеет права проводить удержание:

1. Если увольнение происходит по сокращению штата и сотрудник попадает в это сокращение.

2. При полной ликвидации компании.

3. В случае, когда увольнение происходит по причине медицинских показаний. Если врачи рекомендовали перейти сотруднику на более легкий уровень работы, а он отказался или на предприятии нет возможности предложить ему подходящие условия — работник увольняется, а работодатель обязан выплатить полный расчет без всяких удержаний.

4. Если увольняемый сотрудник — директор или главный бухгалтер, а увольнение происходит по причине смены собственника организации.

5. Увольнение при призыве на службу в рядах армии.

6. Работник умер, а расчет производится с его родственниками.

7. Трудовой договор расторгнут по причине катастрофы, стихийного бедствия и прочих форс-мажорных обстоятельств.

Это ситуации, которые прописаны Трудовым кодексом, и наниматель не имеет права удерживать в этом случае средств за отпуск, отгулянный авансом.

Иначе трудящийся может обратиться в трудовую инспекцию или в суд для защиты своих прав.

Размер удержаний

Согласно ТК, администрация наделена правом удержать из заработка работника суммы сверх выданных ему отпускных. Весь долг можно удержать в полном объеме, но с любой из выплат можно снимать не свыше 20% от нее.

Чаще всего возникает ситуация, что сотруднику полагается только одна выплата — и это расчет при увольнении. При этом 20% от него не хватает, чтобы в полной мере погасить весь образовавшийся долг. Тогда сотрудник может выразить добровольное решение, и передать оставшуюся часть по личной инициативе в кассу либо зачислить на расчетный счет.

Внимание! Если же он не хочет добровольно выплачивать оставшуюся сумму, то получить ее можно только при помощи передачи дела в суд. Однако судебные решения по такого рода разбирательствам крайне противоречивы — в двух аналогичных случаях судья может принимать как одну, так и другую сторону дела.

Как произвести удержание отпускных за неотработанные дни

Шаг 1. Расчет суммы, которую нужно удержать с сотрудника

Когда бухгалтер производил расчет отпускной выплаты к выдаче, им использовалась информация о среднем заработке этого работника. Точно таким образом необходимо поступать и когда нужно определить сумму отпускных к возврату.

При этом производить расчет снова на день увольнения не нужно — необходимо найти в архиве бланк расчета самих отпускных, и взять этот показатель оттуда. Для указанных целей на предприятиях обычно используется записка-расчет по форме Т-60.

Также необходимо точно определить количество дней, за какие были получены лишние отпускные. Для этого можно воспользоваться калькулятором отпускных.

После этого можно приступать к расчету суммы к возврату. Чтобы это сделать, необходимо средний дневной заработок умножить на число переплаченных дней.

Внимание! В ситуации, если длительность последнего периода отдыха меньше, чем число излишне оплаченных дней, то сначала задолженность рассчитывается с использованием среднего заработка последнего периода, затем — того, какой использовался в предыдущем и т. д.

Шаг 2. Документальное оформление и удержание долга из заработка работника

Закон устанавливает, что размер долга может быть удержан только после того, как с зарплаты были сняты все предписанные законодательством налоги и сборы.

Вам будет интересно:

Можно ли иметь две трудовые книжки одновременно, какие могут быть последствия

Перед тем, как удерживать сумму долга, необходимо издать соответствующее распоряжение. Для него нет строго утвержденной формы, и обычно такой документ составляется с использованием фирменного бланка. В нем нужно указать полные Ф.И.О. работника, какое число дней отпуска было предоставлено ему излишне, с каких денежных средств будет выполняться удержание, точная сумма.

С составленным бланком нужно ознакомить сотрудника под роспись. В нем также рекомендуется сделать графу, в какой работник будет не только расписываться, но и письменно выражать свое согласие на удержание.

Принципы расчета отпускных выплат

Виды отпусков:

- очередной оплачиваемый;

- дополнительный (оплачиваемый);

- учебный отпуск;

- по беременности и родам, и др.

В нашем случае рассматривается только один вид отпуска — очередной.

Сумму выплачиваемых отпускных можно представить формулой:

Среднедневной заработок (СДЗ) * Количество дней отпуска (КолД).

Основной задачей здесь является вычисление СДЗ. Для его расчета берется начисленная ЗП за 12 месяцев до отпуска, деленная на число отработанных дней.

Если стаж работника в организации меньше года, берется отношение числа месяцев с момента приема к фактически отработанному времени (количеству дней).

В сумму начисленной зарплаты входят все выплаты, включенные в систему оплаты труда. То есть, все социальные выплаты, компенсации проезда или питания, в расчете среднего заработка за период не участвуют.

В общем виде формула расчета отпускных выглядит так:

В том случае, когда у работника все дни за период отработаны полностью, формула вычисления числа рабочих дней выглядит гораздо проще: среднее количество календарных дней — ,3, умножить на 12 месяцев.

Налоговые особенности

Необходимость пересчета начисленных налогов и взносов зависит от того, что администрация решила делать с излишне выданными отпускными. Если данные суммы «прощены» работнику, то производить перерасчет НДФЛ и страховых взносов делать не нужно. Они, в первую очередь, являются выплатами работнику, а потому подлежат как обложению НДФЛ, так и начислению на них выплат по страхованию.

С другой стороны, при отказе в удержании суммы, необходимо произвести корректировку базы по расчету налога на прибыль — их необходимо исключить из расходов, уменьшающих доходы.

При удержании выполнять корректировку сумм взносов и удержанного налога НДФЛ необходимо только в момент увольнения. Вносить исправления в тот день, когда производились сами выплаты, не нужно.

Размер отпускных, какие были выданы излишне, уменьшают базу по взносам в соцфонды в месяц их возврата работником. В связи с этим расчет отчислений нужно будет производить по уменьшенной базе.

Когда производится оформление бланка 2-НДФЛ, то необходимо на сумму удержанных отпускных уменьшить размер полученного заработка в этот месяц, а сумму начисленного НДФЛ — на сумму налога, полученного при пересчете.

Внимание! За администрацией устанавливается обязанность при возникновении излишне удержанных сумм НДФЛ, сообщить об этом работнику в срок 10 дней. Последний должен подать заявление на возврат этих сумм.

Администрация, после получения данного заявления, может уменьшить сумму налога, который нужно перечислить в бюджет, на размер налога, предъявленный работником к возврату.

Как удержать излишне выплаченные отпускные при увольнении (пример)

Сотрудник оформлен в штат 04.02.2014 года. В ноябре взял отпуск 28 дней. Подал заявление на увольнение 30.09.2014 года. Средний дневной заработок при расчете отпускных равен 1750 руб. Рабочий год соответствует периоду с 04.02.2014 г. по 04.02.2015 г., не отработанным остался период с 01.10.2014 г. по 04.02.2015 г., что составляет полных 4 месяца (4 дня февраля не учитываются, так как не достигают половины месяца). Стаж равен 8 месяцам. Следуя формуле, вычислим не отработанные дни отпуска: 28 – (28/12*8) = 9.33 дня Далее посчитаем выплаченные авансом отпускные, подлежащие удержанию: 9,33 * 1750 = 16327,5 руб.

Рекомендуем прочесть: Судебная практика обжалование завещания

В таком случае предполагается, что после окончания отпуска работник выйдет на рабочее место и отработает положенное время. Однако не всегда на практике такое бывает. Иногда работник, отдохнув авансом, вскоре увольняется, не отработав положенный период за предоставленный отпуск. В этом случае право работодателя удержать сумму отпускных, излишне выплаченных работнику. Однако здесь имеются определенные ограничения, о которых работодателю нужно знать.

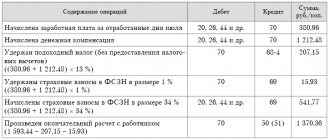

Бухгалтерские проводки

Порядок, как в бухгалтерском учете показывать удержание за неотработанные дни отпуска при увольнении было раскрыто Минфином в его письме, опубликованном в 2003 году. При этом в нем был показан случай, при котором работник добровольно погашает сумму долга наличными средствами. В документе Минфин советует для выполнения всех корректировок пользоваться методом сторно.

| По Дебету | По Кредиту | Описание операции |

| 20,23,25,26,44 | 70 | Сторнирование суммы излишне выплаченных отпускных за период отпуска. При этом в качестве счета затрат выбирается тот, где производится учет отпускных выплат данной категории сотрудников. |

| 96 | 70 | Сторнирование сумм отпускных, которые начислялись из резерва. Эту проводку необходимо делать, если суммы отпускных выплачиваются из резерва, а не сразу списываются на счета затрат. |

| 50 | 70 | В кассу передана сумма излишне выданных отпускных |

| 70 | 68 | Производится сторнирование начисленных налогов и взносов. |

| 20,23,25,26,44 | 69 |

На сколько дней можно оформить отпуск?

Что касается прав работника, то стоит напомнить о статье 122 Трудового кодекса. Здесь говорится, что гражданин имеет право оформить свой отпуск на любое время, уведомив работодателя за две недели. Также это заранее прописывается в графике отпусков на следующий год. Так что работник имеет право на получение полного отпуска в любое удобное время.

Что касается деления положенных дней, то и тут подсказку дает Трудовой кодекс. В нем говорится, что можно брать отпуск по частям. Однако стоит отметить, что одна часть должна быть не менее 14 календарных дней. А вот размер последующих не регламентирован. Однако не каждый работодатель готов оформлять отпуска по два или три дня. Поэтому сотруднику следует договариваться с работодателем или работниками отдела кадров.