Инструкция 1: работника забыли включить в СЗВ-М

Если вы забыли отразить человека в СЗВ-М, следует оформить корректировочную форму отчета. Для корректировки используйте тот бланк, на котором подавали исходный отчет:

- с мая 2021 года — утв. постановлением Правления ПФ РФ от 15.04.2021 № 103п;

- по апрель 2021 года — постановлением Правления ПФ РФ от 01.02.2016 № 83п.

Сведения в уточненке заполните так:

- В разделах 1 «Реквизиты страхователя» и 2 «Отчетный период» укажите те же данные, что в исходном СЗВ-М, который требуется дополнить, если в этих разделах исходного СЗВ-М ошибок не было.

- В разделе 3 «Тип формы (код)» проставьте «Дополняющая» — это означает, что форма подается с целью дополнения ранее принятых ПФР сведений о застрахованных лицах за отчетный период.

- В раздел 4 «Сведения о застрахованных лицах» включите сведения о «забытом» сотруднике. Повторять сведения о других сотрудниках, уже отраженных в исходном СЗВ-М, не нужно.

Заполненную форму корректировочного СЗВ-М отдайте на подпись руководителю и затем отправьте в ПФР.

Пример и образец

Как применять инструкцию, описанную в предыдущем разделе, покажем на примере.

В исходном СЗВ-М, оформленном бухгалтером ООО «СпецСтройка» за июнь 2021 года, содержались сведения о 48 работниках компании. Отчет был представлен 10.07.2021. После того как СЗВ-М был принят ПФР, бухгалтер обнаружил в нем неточность — в отчете не отразили работника, с которым в июне 2021 года действовал договор ГПХ.

Что делать? Срочно нужна корректировка СЗВ-М по одному сотруднику.

Чтобы дополнить сведения исходного СЗВ-М за июнь недостающими сведениями, бухгалтер оформил и отправил в ПФР отчет СЗВ-М с типом формы «Дополняющая».

В раздел 4 корректировочного отчета включен только «забытый» работник. Сведения об остальных сотрудниках корректировать не требуется.

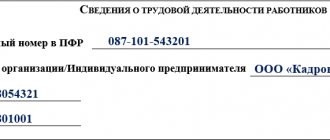

Посмотрите на примере, как выглядит корректировка СЗВ-М, если забыли одного сотрудника:

Так выглядит корректировка СЗВ-М, если нужно добавить сотрудника. А как исправить ошибку, если в исходном СЗВ-М отразили лишние данные? Об этом расскажем далее, но сначала остановимся на другом не менее важном вопросе: последует ли штраф за забытого сотрудника?

Будет ли штраф?

Первый вопрос, который волнует работодателя при выявлении ошибок в исходном СЗВ-М: можно ли добавить сотрудника корректировкой СВЗ-М без штрафа?

Если вы успеете подать в ПФР корректировочный СЗВ-М по забытому сотруднику быстро — до окончания установленного законом срока для представления исходного СЗВ-М штрафа не будет. Напомним, что СЗВ-М за отчетный месяц должен подаваться в ПФР не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 закона от 01.04.1996 № 27-ФЗ).

Если же законные отчетные сроки прошли, отбиваться от штрафа придется в суде. ПФР в любом случае выпишет его на компанию (500 руб. за каждого забытого сотрудника) и на ее руководителя (300-500 руб. по ст. 15.33.2 КоАП РФ).

Специалисты фонда только зафиксируют нарушение в протоколе, а рассматривать его будет суд (п. 4 ч. 5 ст. 28.3, ч. 1 ст. 23.1 КоАП РФ). Причем для ПФР не имеет значения, что компания самостоятельно выявила и исправила ошибку (письмо ПФР от 28.03.2018 № 19-19/5602). Фонд считает, что корректировать без штрафа можно только те сведения, которые уже были отражены в исходном СЗВ-М. А забытый сотрудник — это набор новых данных, который в исходном отчете отсутствовал.

В течение какого времени ПФР может привлечь работодателя к ответственности за ошибку в СЗВ-М? Ответ на этот вопрос смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

В каких случаях можно снизить или отменить штраф за СЗВ-М

Если компания отправит отчет до 15 числа месяца и получит уведомление об ошибке, она может избежать штрафа, исправив отчетность в течение 5 рабочих дней со дня получения уведомления.

При пропуске этого срока штраф от ПФР будет признан правомерным (Постановление Арбитражного суда Северо-Западного округа от 23.04.2020 № Ф07-4647/2020

).

Есть множество судебных решение, когда компании удалось отменить или снизить назначенный ПФР штраф. Причины разные, но все они важных для бухгалтера.

Технический сбой при сдаче СЗВ-М

Технический сбой, отключение интернета, отключение электроэнергии, прокладка кабеля в районе, ремонтные работы, механическая либо программная поломка сервера и т.п. – это причины, которые помогают снизить размер штрафа за нарушение сроков сдачи СЗВ-М.

Постановления Арбитражного суда Волго-Вятского округа от 28.03.2019 г. № Ф01-369/2019, от 17.07.2017 № Ф01-2826/2017.

Опечатки и технические ошибки в СЗВ-М

Опечатки и технические ошибки не должны приводить к штрафу. В этом вопросе суды на стороне компаний. Главное, чтобы информация о сотрудниках была достоверной, и если не полной, то все равно позволяла идентифицировать работника.

Техническими признаются не только опечатки, но и такие ошибки, как неверный отчетный период.

Постановление Арбитражного суда Уральского округа от 31.01.2019 № Ф09-9095/18. Постановление Арбитражный суд Дальневосточного округа в от 23.03.2021 № Ф03-370/2021.

Ранее по теме:

Ошибки в СНИЛС – не повод для штрафа

Когда штраф за отсутствие номера страхователя в СЗВ-М не правомерен

Незначительный пропуск срока сдачи СЗВ-М

Сдача отчета на один день позже установленного срока не может нести в себе виновных деяний и не влечет за собой причинение ущерба. Большой штраф не отвечает принципам справедливости.

В суде компании удалось доказать отсутствие вины и снизить штраф с 478 500 рублей до 500 рублей.

Постановление Арбитражного суда Центрального округа от 27.04.2018 № Ф10-1071/2018.

Ранее по теме:

Могут ли оштрафовать филиал компании, опоздавший с подачей формы СЗВ-М?

В споре о том, указывать ли в СЗВ-М директора-учредителя, ПФР ставит точку

Ошибка совершена впервые

В судах удается снизить сумму штрафа за несвоевременную сдачу СЗВ-М, если компания нарушила срок сдачи впервые и к нее не было намерения нарушать сроки, установленные законодательством.

Постановление Арбитражного суда Восточно-Сибирского округа от 22.12.2017 г. № Ф02-6776/2017.

Все, что может срочно понадобится в работе — найдете в бераторе «Практическая энциклопедия бухгалтера»

Про СЗВ-М

Фонд пропустил срок взыскания штрафа

Если компания не исполнит требование об уплате штрафа, ПФР вправе обратится в суд. Для этого фонду отведено 6 месяцев с момента просрочки исполнения требования об уплате штрафа.

Если ПФР этот срок пропустит, взыскать сумму штрафа с компании уже нельзя.

Определение Верховного суда РФ от 13.01.2020 № А34- 2099/2019.

Шансы на судебную отмену штрафов

В суде шансы на отмену штрафа, выписанного на компанию, достаточно велики. По мнению судей, когда компания сама нашла и исправила ошибку, финансовые санкции на нее накладывать нельзя (определение ВС РФ от 08.02.2019 № 301-КГ18-24864).

Маловероятен штраф и в том случае, если ошибку нашли специалисты ПФР, а компания успела в течение 5 дней после получения уведомления из фонда представить дополняющую форму СЗВ-М (определение ВС РФ от 05.07.2019 № 308-ЭС19-975).

С июля 2021 года действует новый порядок взыскания штрафов ПФР. Какие именно, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Отменить штраф, выписанный на руководителя, не получится даже в суде (постановление ВС РФ от 19.07.2019 № 16-АД19-5).

Еще больше о штрафах, в том числе за СЗВ-М, узнайте из материалов:

- «Какой штраф за несдачу отчета СЗВ-М?»;

- «Каков штраф для ООО за работу без кассового аппарата»;

- «Размеры штрафов за несдачу отчетности в налоговую».

Решение суда

Суды трех инстанций с решением о штрафе не согласились, указав на следующее. Из пункта 39 Инструкции о порядке ведения персонифицированного учета (утв. приказом Минтруда России от 21.12.16 № 766н), следует, что штраф не начисляется, если уточненные (исправленные) сведения представлены в течение пяти рабочих дней со дня получения уведомления из ПФР. В рассматриваемой ситуации организация представила дополнительные сведения в течение пяти рабочих дней. Поскольку дополняющая форма СЗВ-М сдана в срок, указанный в уведомлении из ПФР, а первоначально представленные сведения по исходной форме были приняты фондом без замечаний, то оснований для привлечения страхователя к ответственности нет.

Обратите внимание: при сдаче СЗВ-М и других отчетов наиболее комфортно будут чувствовать себя те страхователи, которые используют для подготовки и проверки отчетности веб-сервисы (например, систему для отправки отчетности «Контур.Экстерн»). Все актуальные обновления и контрольные соотношения устанавливаются в веб-сервисах без участия пользователя. Если данные, которые страхователь ввел в СЗВ-М, не соответствуют данным из СЗВ-СТАЖ, система предупредит бухгалтера и подскажет, как можно исправить ошибки.

Инструкция 2: убираем лишнего сотрудника из СЗВ-М

Если в СЗВ-М включили лишнего сотрудника, тоже потребуется корректировка исходного СЗВ-М.

Подобная ситуация решается по следующему алгоритму:

- Оформите и отправьте в ПФР отчет СЗВ-М с указанием типа «Отменяющая» в разделе 3 «Тип формы (код)». Отчет с таким кодом будет означать, что в исходном СЗВ-М присутствуют лишние или ошибочные сведения.

- Данные для разделов 1 и 2 корректирующей формы возьмите из исходного СЗВ-М.

- В разделе 4 продублируйте только те сведения, которые оказались лишними/ошибочными.

В результате сдачи отменяющей формы СЗВ-М ранее представленные данные обнулятся (по тем сотрудникам, которых вы укажете в разделе 4 корректировочного СЗВ-М).

Покажем на примере, как исправить СЗВ-М, если в него попал лишний сотрудник.

В исходном СЗВ-М за июнь 2021 года, отправленном в ПФР 15.07.2021, по ошибке отражены сведения по сотруднику, трудовой договор с которым в июне 2021 года не действовал.

Лишний сотрудник в СЗВ-М (июньском отчете) обнаружился в августе — при оформлении очередного СЗВ-М.

Бухгалтер ООО «СпецСтройка» сразу оформил отменяющую форму СЗВ-М и отправил ее в ПФР.

Как с помощью корректировки СЗВ-М убрать сотрудников, смотрите на образце:

Инструкции на все случаи жизни вы найдете на нашем сайте:

- «Воинский учет в организации — пошаговая инструкция 2021»;

- «Пошаговая инструкция по смене генерального директора в ООО»;

- «Инструкция по заполнению формы 12-Ф (нюансы)».

Итоги

Форма СЗВ-М бывает исходной, дополняющей или отменяющей. Правильно проставляя код типа формы в разделе 3 и формируя верные (исправленные, дополненные, подлежащие отмене) персональные сведения сотрудников в разделе 4, можно корректировать сведения исходного отчета. Если ПФР решит оштрафовать работодателя за подачу корректирующего отчета, можно попытаться оспорить его в суде.

Источники:

- федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»

- постановление Правления ПФР от 15.10.2019 № 519п «Об утверждении Порядка осуществления корректировки сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет»

- приказ Минтруда России от 21.12.2016 № 766н «Об утверждении Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Суть спора

В последний отчетный день организация представила в ПФР исходную форму СЗВ-М в отношении 34 работников. По итогам сверки СЗВ-М и СЗВ-СТАЖ фонд выявил расхождения в количестве застрахованных лиц. Как оказалось, работодатель не включил в СЗВ-М данные в отношении одного сотрудника. Ревизоры уведомили организацию о необходимости устранить несоответствия в течение пяти рабочих дней с даты получения уведомления. В свою очередь страхователь в пятидневный срок прислал дополняющую форму СЗВ-М. Однако это не помешало контролерам оштрафовать его на основании статьи 17 Федерального закона от 01.04.96 № 27-ФЗ за непредставление сведений в установленный срок.

Заполнить, проверить и сдать СЗВ-М и СЗВ-СТАЖ через интернет