Понятие и особенности бюджетной организации

Бюджетными учреждениями называют организации, финансирование которых осуществляется за счет бюджетных средств и на основе утвержденных смет. Принадлежность организации к бюджетному учреждению определяется соответствующим финансовым органов и фиксируется в учредительных документах.

Учетом операций по движению бюджетных средств занимается Федеральное казначейство РФ. Данный орган также составляет и утверждает методологию ведения учета в бюджетных учреждениях, а также процедуру составления отчетности.

Ведение учета в бюджетных организациях имеет ряд особенностей, отличных от процедуры учета на производственных и коммерческих предприятиях. К ним относят наличие утвержденных смет расходов и контроль их исполнения, а применение бюджетной классификации, которая является основой для организации учета в учреждении.

Финансирование бюджетных учреждений осуществляется при соблюдении таких основных принципов:

- Безвозвратность. Организации непроизводственной сферы, которые финансируются за счет бюджетных средств, не имеют собственных доходов, поэтому возврат средств в бюджет невозможен.

- Целевое использование. При утверждении затрат, предусмотренных планом деятельности организации, их сумма должна быть использована строго по целевому назначению.

- Фактическое выполнение. Средства, получаемые бюджетным учреждением, выдаются не в соответствии с планом, а согласно фактическому использованию по мере освоения средств.

Соблюдение бюджетными учреждениями основных принципов финансирования контролируется законодательно.

Привет студент

Бухгалтерский учет в образовательных учреждениях

0Экономика образования

«Бухгалтерский учет в образовательных учреждениях»

(ОЗО 2 курс 4 семестр) Информатика

Выполнила: Зюкова А.В.

Проверила: Макуха Н.А.

2013 год

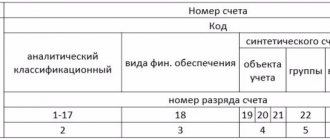

Особенности бухгалтерского учета в образовательных учреждениях Ответственность за организацию бухгалтерского учета, за соблюдение норм действующего законодательства при выполнении финансово-хозяйственных операций и хранение бухгалтерской документации несут руководители образовательных учреждений в соответствии с положениями Федерального закона РФ от 21.11.1996 №129-ФЗ «О бухгалтерском учете» (ст.6)1. · В зависимости от объемов учетной работы руководители образовательных учреждений имеют право: o организовать службу бухгалтерского учета в виде структурного подразделения, возглавляемого главным бухгалтером; o ввести в штатное расписание учреждение необходимое количество должностей бухгалтерских работников; o передать на условиях договора ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту; o вести бухгалтерский учет лично. В случае создания службы бухгалтерского учета в образовательном учреждении на главного бухгалтера возлагается ответственность за обеспечение соответствия проводимых финансово-хозяйственных операций действующему законодательству, контроль над движением имущества образовательного учреждения и выполнением различных обязательств учреждения. Главный бухгалтер подчиняется непосредственно руководителю учреждения, несет ответственность за ведение бухгалтерского учета, а также своевременное представление полной и достоверной бухгалтерской отчетности. Требования главного бухгалтера по документальному оформлению хозяйственных операций и предоставлению в бухгалтерию необходимых документов и сведений обязательны для всех работников образовательного учреждения. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. В случае принятия решения руководителем образовательного учреждения о централизации бухгалтерского учета за руководителем обслуживаемого учреждения сохраняются права получателей. · В частности, в пределах ассигнований, предусмотренных утвержденной распорядителем сметой доходов и расходов могут быть следующие права: o получать в установленном порядке авансы на хозяйственные и другие нужды; o разрешать выдачу авансов и заработной платы работникам учреждения; o расходовать в соответствии с установленными нормами материалы, продукты питания и другие материальные ценности на нужды учреждения; o утверждать авансовые отчеты подотчетных лиц, документы по инвентаризации, акты о списании пришедших в ветхость и негодность основных средств и других материальных ценностей в соответствии с действующим законодательством; o решать другие вопросы, относящиеся к финансово-хозяйственной деятельности учреждения. Централизованная бухгалтерия представляет руководителям обслуживаемых образовательных учреждений необходимые им сведения об исполнении смет доходов и расходов в сроки, установленные главным бухгалтером централизованной бухгалтерии по согласованию с руководителями этих учреждений. В случае передачи ведения бухгалтерского учета образовательного учреждения по договору оказания услуг специализированной организации или специалисту по бухгалтерскому учету, выступающего в качестве предпринимателя без образования юридического лица, конкретные функции и обязанности сторон определяются условиями договора. Требования главного бухгалтера или лица, выполняющие его функции в специализированной организации в части порядка оформления и представления в службу бухгалтерского учета или специализированную организацию необходимых документов и сведений являются обязательными для всех работников образовательного учреждения, а при централизации учета — для всех обслуживаемых учреждений. Бухгалтерский учет в образовательном учреждении должен обеспечивать систематический контроль над ходом исполнения смет доходов и расходов, состоянием расчетов с юридическими и физическими лицами, сохранностью денежных средств и материальных ценностей. Бухгалтерский учет ведется образовательным учреждением непрерывно с момента его регистрации в качестве юридического лица до момента реорганизации или ликвидации в порядке, установленном действующим законодательством. · Документами, обеспечивающими нормативно-законодательное регулирование бухгалтерского учета в образовательных учреждениях, являются: o Гражданский кодекс Российской Федерации, первая и вторая части которого приняты Федеральными законами РФ от 30.11.1994 №51-ФЗ и от 26.01.1996 №14-ФЗ соответственно. o Федеральный закон от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете». o Приказ Минфина РФ от 30.03.2001 №26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″2; · а для государственных или муниципальных образовательных учреждений, финансируемых из средств бюджетов различных уровней ещё дополнительно: o Бюджетная классификация, введенная Федеральным законом Российской Федерации от 15.08.1996 г. №115-ФЗ; o Бюджетный кодекс Российской Федерации, принятый Федеральным законом РФ от 31.07.1998 №145-ФЗ, который введен в действие с 1 января 2000 года Федеральным законом РФ от 9.07.1999 №159-ФЗ3 o Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации 25.05.1999 №38н4 (утратили силу с 01 января 2003 года в связи с выходом приказа Минфина РФ от 11 декабря 2002 года № 127н5); o Инструкция по бухгалтерскому учету в бюджетных учреждениях, утвержденная приказом Минфина РФ от 30.12.1999 №107н; o Изменения и дополнения в Инструкцию по бухгалтерскому учету в бюджетных учреждениях, введенные приказом Минфина РФ от 10.07.2000 № 65н6; o Изменения и дополнения к Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным приказом Минфина РФ от 25.05.1999 № 38н, введенные приказом Минфина РФ от 28.12.2001 №118н, продлившего срока действия выше упомянутых Указаний7 (утратили силу с 01 января 2003 года в связи с выходом приказа Минфина РФ от 11 декабря 2002 года № 127н); o Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации 11.12.2002 №127н8; o Инструкция по бюджетному учету, утвержденная приказом Минфина РФ от 26.08.2004 № 70н9 введенной в действие с 1 января 2005 года. Как видно из приведенной хронологии формирования и введения в действие нормативно-правовых актов, регулирующих систему бухгалтерского учета в бюджетных образовательных учреждениях различные изменения правил происходят в среднем 2 раза в течение календарного года, в то время как для негосударственных образовательных учреждений ситуация с правилами учета более стабильная. Учитывая необходимость ведения в образовательных учреждениях дополнительно еще и налогового учета с принятием части первой и части второй Налогового кодекса РФ Федеральными законами РФ от 31.07.1998 №146-ФЗ и от 05.08.2000 №117-ФЗ, то можно сделать некоторые выводы. Рис.8.0.1.Основные задачи системы бухгалтерского учета образовательных учреждений В первую очередь, заключение о том, что достаточно консервативная по своей природе система учета в государственных образовательных учреждениях находится в сфере непрерывных инновационных изменений, которые не всегда положительно сказываются на деятельности системы образования в целом. Задачи, решаемые при организации системы бухгалтерского учета в образовательных учреждениях, представлены на рисунке 8.0.1. · Основными задачами бухгалтерского учета образовательных учреждений являются: o формирование полной и достоверной информации о состоянии активов и обязательств образовательного учреждения, а также об имущественном положении и финансовых результатов его деятельности необходимой как для руководителей, учредителей и собственников имущества образовательного учреждения, так и для внешних инвесторов и другим пользователям финансовой отчетностью; o обеспечение контроля над соответствием осуществляемых в ходе исполнения сметы доходов и расходов операций законодательству Российской Федерации, их целесообразностью, наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; o формирование необходимой отчетности для исполнительных органов власти, учредителей и собственников имущества; o предотвращение отрицательных результатов хозяйственной деятельности образовательного учреждения и выявления внутрихозяйственных резервов обеспечения её финансовой устойчивости. Формирование современных систем бухгалтерского учета в образовательных учреждениях основано на принципах и методологии, которые были закреплены в Положении о бухгалтерском учете и отчетности в Российской Федерации, утвержденном более десятилетия назад приказом Минфина РФ от 20.03.1992 №1010. Это Положение к настоящему времени утратило силу в связи с выходом приказа Минфина РФ от 2612.1994 г № 17011, действие которого в свою очередь отменено в связи с выходом приказа Минфина РФ от 29.07.1998 г. № 34н12. Последнее Положение действует в настоящее время. Содержание базовых принципов и методологии учета мы излагаем и приводим на рисунке 8.0.2. на основе использования материалов автора учебного пособия13, заслуживающего, на наш взгляд, серьезного внимания специалистов в области экономики образования, а также управленческого, финансового, бухгалтерского и налогового учета в образовательных учреждениях. Рис. 8.0.2. Основные принципы бухгалтерского учета и отчетности образовательных учреждений Под методом бухгалтерского учета принято понимать совокупность способов и приемов, обеспечивающих бухгалтерскому учету контрольные функции, функции анализа и управления хозяйственной деятельностью предприятия. Метод бухгалтерского учета имеет сложную структуру и состоит из ряда элементов, составляющих основу метода. Элементы метода бухгалтерского учета представлены на рисунке 8.0.3. Рис.8.0.3. Структура и элементы метода бухгалтерского учета Под документацией в методе бухгалтерского учета принято понимать письменное свидетельство о совершении хозяйственной операции, придающее юридическую силу данным бухгалтерского учета. Каждая хозяйственная операция, подлежащая отражению в бухгалтерском учете, должна быть оформлена документами. В документах дается описание совершенных операций их точное количественное выражение и денежная оценка. Достоверность сведений, приводимых в документах, подтверждается подписью лиц, ответственных за совершенные операции. Текущее отражение хозяйственного имущества, обязательств и операций по качественно однородным признакам осуществляется способом группировки по счетам, с применением приема двойной записи. Двойная запись это способ регистрации хозяйственных операций в счетах бухгалтерского учета. Особенность двойной записи заключается в том, что сумма каждой хозяйственной операции записывается в двух счетах — по дебету одного и кредиту другого счета. Двойная запись обеспечивает возможность контроля над правильностью отражения хозяйственных операций. Основной принцип образования отдельного счета основан на однородности учитываемых объектов. Если данные счёта дают возможность анализировать состояние дел организации в целом, то его называют синтетическим счетом. Однако часто требуются более подробные показатели и сведения. Для более детального учета применяются аналитические счета. Аналитические счета открываются в развитие каждого синтетического счета. При учете также используются субсчета, которые являются промежуточными элементами между синтетическими и аналитическими счетами. Их назначение заключается в обеспечении дополнительной группировки некоторых аналитических счетов. Они используются при составлении отчетности и при анализе хозяйственной деятельности для получения обобщенных показателей в дополнение к информации, содержащейся на синтетических счетах. При проведении учета на синтетических счетах и на субсчетах применяется только денежный измеритель; а на аналитических счетах, — как трудовые, натуральные; так и денежный измерители. Оценка представляет собой способ, с помощью которого хозяйственные средства получают денежное выражение. Оценка разнообразных хозяйственных средств каждого субъекта хозяйствования базируется на их фактической себестоимости. Этим достигается реальность и адекватность оценки. Способ группировки затрат и определения себестоимости приобретенных материальных ценностей, изготовленной продукции, выполненных работ, оказанных услуг, применяемый при оценке и учете хозяйственных операций, называется калькуляцией. Инвентаризация представляет собой проверку наличия числящегося на балансе предприятий, организаций и учреждений имущества, которая проводится путем подсчета, описания, взвешивания, взаимной сверки, оценки выявленных средств, и сравнения полученных данных с данными бухгалтерского учета. Инвентаризация проводится как в установленные плановые сроки, так и при смене материально ответственных лиц, а также по требованию аудиторов или следственных органов. Схема учета хозяйственных операций на активных и пассивных счетах с применением приема двойной записи представлена на рисунке 8.0.4. Рис. 8.0.4. Схема учета хозяйственных операций на активных и пассивных счетах с применением двойной записи · Ещё в XV веке францисканским монахом Лукой Пачоли был описан метод, в соответствии с которым и сегодня осуществляется учет на бухгалтерских счетах. В соответствии с этим методом при учете используются несколько правил: 1. Любой счет, на котором осуществляется учет, делится на две части. Левая сторона счета условно называется дебет (лат. debet — он должен), правая — кредит (лат. credit — он верит). 2. Каждая хозяйственная операция записывается дважды: по дебету одного счета и кредиту другого (двойная запись). Сумма по дебету равна сумме по кредиту, т.е. сумма должна быть сбалансирована, поэтому баланс понимается как равновесие (фр. balance — весы). Если равенства дебетовой и кредитовой сумм нет, хозяйственная операция отражена неверно. 3. Исходя из основного бухгалтерского уравнения все счета делятся на активные (лат. aktivus — деятельный) и пассивные (лат. passivus — недеятельный). 4. Правила отражения движения средств на активных и пассивных счетах противоположны. На активном счете увеличение средств учитывается по его дебету, а уменьшение — по кредиту. На пассивном счете увеличение средств отражается по его кредиту, а уменьшение — по дебету. Остаток средств на счете по активному счету (сальдо счета) может быть только дебетовым, по пассивному — кредитовым. На активных счетах учитываются средства образовательного учреждения, а на пассивных — источники средств. Для учета расчетов применяются активно-пассивные счета. · По активно-пассивному счету сальдо может быть: o дебетовым или кредитовым; o одновременно дебетовым и кредитовым, т.е. развернутым. Двойная запись, фиксирующая проведение хозяйственной операции и затрагивающая два счета, отражаясь по дебету одного из них и кредиту другого, называется простой проводкой. Если один счет дебетуется (кредитуется), а несколько других кредитуются (дебетуются), то осуществляется сложная проводка. Взаимосвязь между двумя и более счетами, отражающими совершённую хозяйственную операцию, называется корреспонденцией счетов. Говорят, что счета корреспондируют друг с другом или являются корреспондирующими. · Объектами сплошного, непрерывного и документального бухгалтерского учета в образовательных учреждениях являются имущество, а также их обязательства и хозяйственные операции, осуществляемые в процессе деятельности, а именно: o имущество, находящееся на балансе на правах оперативного управления или хозяйственного ведения учреждения; o доходы и расходы бюджетов, доходы и расходы по внебюджетным средствам; o бюджетные и внебюджетные средства на счетах в учреждениях Центрального банка Российской Федерации, на лицевых счетах в органах казначейства, в кредитных организациях; o финансовые активы и обязательства учреждения; o расчеты, возникающие в ходе исполнения бюджета; o прочие хозяйственные операции, осуществляемые в процессе деятельности образовательного учреждения. Совокупность объектов бухгалтерского учета в образовательных учреждениях и описание их особенностей приведены на рисунке 8.0.5 Рис.8.0.5. Объекты системы бухгалтерского учета хозяйственной деятельности образовательного учреждения Приведем перечень совокупности объектов обеспечения хозяйственной деятельности образовательного учреждения, составляющих хозяйственные средства: Основные средства это здания, машины, лабораторное и технологическое оборудование, транспортные средства, инвентарь, учебники и учебно-методические пособия. Они действуют и используются в хозяйственной деятельности образовательного учреждения длительное время, изнашиваются постепенно, что позволяет их стоимость включать в расходы производства продукции (организации образовательного процесса и оказания образовательных услуг) частями, по мере износа, через начисление амортизации. Нематериальными активами являются различного рода права (на пользование землей, водой, недвижимостью, месторождениями природных ископаемых), патенты, изобретения, интеллектуальная собственность. Основные средства и нематериальные активы, как правило, используются больше одного года и изнашиваются постепенно. Нормативный срок службы основных средств и нематериальных активов устанавливается государством в соответствии с их видами. Если в документе, подтверждающем наличие нематериального актива, не установлен его срок службы, то износ этого вида актива начисляется в течение десяти лет, начиная с даты его приобретения. В настоящее время ещё не решен на уровне нормативно-законодательного обеспечения ряд экономических проблем учета нематериальных активов образовательных учреждений, поскольку постановка на учет нематериального актива и отражение его в балансе образовательного учреждения в современных условиях приведет к определенному повышению уплачиваемых образовательным учреждением налогов. Оборотные средства это сырье, материалы, топливо, комплектующие изделия, малоценные и быстроизнашивающиеся предметы и другие объекты учета. Они используются в одном производственном цикле, поэтому их стоимость сразу относится в затраты образовательного учреждения. В состав данной группы включаются готовая продукция и незавершенное производство. Денежные средства это наличные денежные средства в кассе образовательного учреждения, денежные средства на лицевых счетах в органах Казначейства, на расчетных счетах (рублевом, валютном) в банках, вложения в ценные бумаги (акции, облигации, сберегательные сертификаты, векселя). Средства в расчетах это сумма долгов сторонних юридических и физических лиц, а также собственников и работников данного образовательного учреждения перед ним, т.е. дебиторская задолженность за произведенные работы, оказанные услуги, товары, по выданным авансам, полученным векселям, а также суммы денежных средств, числящиеся за подотчетными лицами. Отвлеченные средства это средства, отвлекаемые бюджетом в форме налогов, а также средства, используемые на образование специальных фондов образовательного учреждения. Хозяйственные средства (активы) образовательного учреждения для обеспечения деятельности формируются за счет различных источников (пассивов): Собственные источники: уставный фонд (если таковой предусмотрен учредительными документами), амортизационный фонд, фонд развития образовательного учреждения, страховой фонд, фонд оплаты труда и др. Заемные средства из временно привлеченных источников составляют кредиты банка, задолженность поставщикам, задолженность работникам (начисленная, но невыплаченная заработная плата), задолженность бюджету, социальному страхованию и прочим организациям и лицам. Совокупность объектов бухгалтерского учета, определяющих состав хозяйственной деятельности образовательного учреждения, объединяет хозяйственные процессы и результаты деятельности. В число хозяйственных процессов входят процесс заготовления, производства и реализации. Кроме того, к числу хозяйственных процессов могут быть отнесены процессы развития образовательной деятельности и совершенствования материальной базы образовательного процесса, реализуемого образовательным учреждением. Они совершаются одновременно и состоят из отдельных хозяйственных операций. Результатом процессов заготовления и производства может быть экономия или перерасход ресурсов, а процесса реализации — доход или убыток. Результатом процесса развития и совершенствования может быть стабилизация или повышение качества образовательных процессов (производственной деятельности), реализуемой образовательным учреждением. Прибыль от деятельности образовательного учреждения представляет собой денежную сумму, на которую доходы организации превышают ее издержки (по реализации продукции, работ, услуг и по внереализационным операциям) за определенный учетный период, если они направляются не на развитие и совершенствование учебного процесса в данном образовательном учреждении в связи с реализацией его уставных задач. Под хозяйственной операцией понимается отражение в бухгалтерском учете с помощью двойной записи (записи по дебету и кредиту корреспондирующих счетов) движения средств образовательного учреждения, которое осуществляется в денежной форме. Хозяйственной операцией является каждый совершившийся в деятельности образовательного учреждения документально оформленный факт. Список литературы: 1. https://www.ido.rudn.ru/open/econom/8.htm 2. Экономика и финансы в СОО. Тема 8

Скачать: У вас нет доступа к скачиванию файлов с нашего сервера. КАК ТУТ СКАЧИВАТЬ

Категория: Курсовые / Курсовые по бухгалтерскому учету

Ведение учета в бюджетных организациях

Проводки по типовым операциям, осуществляемых в бюджетных учреждениях, рассмотрим на примерах.

Взаиморасчеты с поставщиком

Представим, что между бюджетным учреждение «Больница» и ООО «Магнит» заключен договор на поставку материалов на сумму 64 000 руб., НДС 9 762 руб. Договором предусмотрена предоплата — 20% от стоимости товара, которая и была уплачена «Больницей» (12 800 руб). Оставшаяся часть ( 200 руб.) была перечислена в пользу ООО «Славутич» по факту поставки товара.

В учете бюджетного учреждения «Больница» данные операции были отражены так:

| Дт | Кт | Описание | Сумма | Документ |

| 2.206.34.560 | 2.201..610 | Перечислена предоплата 20% в пользу ООО «Магнит» | 12 800 руб. | Платежное поручение |

| 2.303.04.830 | 2.210.01.660 | Принят к вычету НДС 18% от суммы перечисленного аванса | 1 952 руб. | Счет-фактура |

| 2.105.36.340 | 2.302.34.730 | Оприходованы поступившие материалы (64 000 руб. — НДС 9 762 руб.) | 54 238 руб. | Товарная накладная |

| 2.210.01.560 | 2.302.34.730 | Учтен входной НДС от суммы оприходованных материалов | 9 762 руб. | Товарная накладная |

| 2.210.01.560 | 2.303.04.730 | Восстановлен НДС с аванса | 1 952 руб. | Счет-фактура |

| 2.303.04.830 | 2.210.01.660 | Принят к вычету входящий НДС | 9 762 руб. | Счет-фактура |

| 2.302.34.830 | 2.206.34.660 | Зачтена сумма предоплаты, перечисленной в пользу ООО «Магнит» | 12 800 руб. | Платежное поручение |

| 2.302.34.830 | 2.201..610 | Перечислена сумма окончательного расчета за материалы (64 000 руб. — 12 800 руб.) | 200 руб. | Платежное поручение |

| 2.302.34.830 | 18 (код КОСГУ 340) | Отражено выбытие средств со счета бюджетного учреждения | 200 руб. | Платежное поручение |

Расчеты с арендодателем

Допустим, бюджетное учреждение «Университет» и ООО «Статус» заключили договор аренды, согласно которому арендатор ООО «Статус» ежемесячно оплачивает арендную плату 74 000 руб., НДС 288 руб., а также возмещает стоимость коммунальных услуг. В мае 2015 на счет «Университета» поступили средства за аренду, а также возмещение коммунальных услуг в размере 000 руб., НДС 3966 руб. Поставщиком коммунальных услуг был выставлен общий счет на сумму 115 00 руб., НДС 17 542 руб. «Университет» осуществляет распределение входного НДС по коммунальным услугам в соответствии с удельным весом сдаваемой в аренду площади. Удельный вес — 10%.

В учете у «Университета» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 2.205..560 | 2.401.10.120 | Арендатору ООО «Статус» предъявлена арендная плата | 74 000 руб. | Счет-фактура, акт выполненных работ |

| 2.401.10.120 | 2.303.04.730 | Начислен НДС от суммы арендной платы | 288 руб. | Счет-фактура |

| 4.401.20.223 | 4.302..730 | Учтена стоимость коммунальных услуг в части деятельности по выполнению государственного задания | 115 000 руб. | Счет-фактура |

| 2.205.31.560 | 2.401.10.130 | Арендатору ООО «Статус» предъявлена стоимости коммунальных услуг к возмещению | 000 руб. | Счет-фактура, акт выполненных работ |

| 4.210.01.560 | 4.302..730 | Учтен НДС от поставщика коммунальных услуг | 17 542 руб. | Счет-фактура |

| 2.303.04.830 | 4.210.01.660 | Учтен вычет по НДС (17 542 руб. * 10%) | 1 754 руб. | Расчет |

| 4.401.20.223 | 4.210.01.660 | НДС учтен в составе расходов по основной деятельности | 15 788 руб. | Счет-фактура, расчет |

| 2.303.04.830 | 2.201..660 | Сумма НДС перечислена в бюджет | 15 788 руб. | Платежное поручение |

| 2.201..550 | 2.205..660 | От ООО «Статус» поступили средства в счет оплаты за аренду | 74 000 руб. | Банковская выписка |

| 2.201..550 | 2.205..660 | От ООО «Статус» поступили средства в счет оплаты за коммунальные услуги | 000 руб. | Банковская выписка |