Показатель торговой наценки используется при формировании цены на товары, реализуемые предприятиями розничной торговли. Для учета сумм торговых наценок используют бухгалтерский счет 42. В статье мы расскажем о порядке формирования реализованной наценки на товар и на примере рассмотрим основные бухгалтерские проводки по 42 счету.

Особенности применения счета $42$ «Торговая наценка»

Определение 1

Торговая наценка – это часть цены товара, применятся в оптовой и розничной торговле. Это добавленная стоимость к покупной цене товара. Ее назначение – возмещать расходы по продаже, получении премии, для уплаты части косвенных налогов.

Торговая скидка – часть розничной цены.

Применение счета $42$, становиться целесообразно при автоматизированной розничной торговле. Внедрение такой системы учета позволяет упростить и сделать прозрачными остатки товаров, их продажу и определить прибыль. Так же такая система позволяет пресечь злоупотребления. Так же автоматизация позволит внедрить адресное хранение, что позволит упросить процесс приемки товара, его выкладку, отслеживание сроков годности товара, вести учет сертификатов соответствия. До момента внедрения автоматизированной системы учет ведется в розничных ценах.

Готовые работы на аналогичную тему

- Курсовая работа Особенности применения счета 42 «Торговая наценка» 440 руб.

- Реферат Особенности применения счета 42 «Торговая наценка» 220 руб.

- Контрольная работа Особенности применения счета 42 «Торговая наценка» 230 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Главный плюс применения счета $42$ – это хранение и закрепление товаров за материально-ответственным лицом. При таком учете можно ежедневно снимать промежуточные остатки по товару, что удобно если торговое предприятие имеет много отделов, и широкую номенклатуру товаров.

При всех положительных моментах, существуют и недостатки. А именно, при такой системе усложняется процесс бухгалтерского учета. Усложняются записи в бухгалтерском учете. При этом также важно отметить, что в розничной торговле возможно частое изменение цен. Автоматизация процесса учета, позволяет оперативно менять цену на товар, остается только человеческий фактор – вовремя сменить ценники на товар, чтобы избежать конфликтных ситуаций с покупателями.

Замечание 1

Любая хозяйственная операция отражается первичным документом, торговая наценка будет отражаться реестром розничных цен. В таком документе определяется продажная цена. Реестр цен должен утверждаться руководителем предприятия, единой формы такой реестр не имеет. Составляться он должен по каждой приходной накладной, ежедневно.

Ты эксперт в этой предметной области? Предлагаем стать автором Справочника Условия работы

Бухгалтерские проводки, используемые с участием счета 42

В ПБУ можно ознакомиться с типовыми проводками с участием счета 42. Представим основные операции по данному счету в таблице:

| Дебет счетов | Кредит счетов | Наименование операции |

| 41 | 42 | Наценка на ТМЦ, поступившие на предприятие. |

| 44 | 42 | Сумма наценки на товары для собственного потребления. Обязательно списывается. |

| 90.02 | 42 | СТОРНО суммы торговой наценки или наценка на реализованные товары. |

| 94 | 42 | Списание суммы наценки по выбывшим ТМФ. Основание – порча или недостача. Выполняется на основе бух.справки или акта инвентаризации. |

Не стоит забывать, что цены поставщиков на закупаемые товары могут меняться от накладной к накладной, однако продажная стоимость при этом может устанавливаться на длительное время.

Схема контроля продавцов

- получение товаров по количеству, принятие товара отмечается в приходной накладной, заверяется подписью материально-ответственного лица.

- при изменении цен продавцу выдается реестр розничных цен и ценники на товар;

- накладные подшиваются к товарному отчету, проверяются;

- правильность отражения о продаж проводится сверкой сумм $Z$-отчета и суммой загруженного $Z$-отчета в автоматизированную систему. Такая операция может проводиться автоматически (товарный чек оформляется в автоматизированной системе и при проведении документа автоматически печатается кассовый чек);

- проводиться инвентаризация.

Также преимуществом ведения учета с применения счета $42$ – налоговый учет, который ведется в закупочных ценах.

Для перехода на данную систему необходимо:

- сменить учетную политику – возможно один раз в год, начинается учет с нового года.

- если предприятие работает с несколькими магазинами, в учетной политике необходимо отразить какие именно подразделения будут применять такую систему.

Практический случай

Некое предприятие приобрело партию утюгов в количестве 150 единиц. При этом, общая стоимость покупки составила 329 300 р., сумма НДС – 49 395 р. Размер коммерческой надбавки был определен как 30%. При определении размера торговой наценки и продажной цены товара бухгалтером предприятия были сделаны соответствующие расчеты:

- Размер наценки на всю партию продукции = ((329 300- 49 395))*30%) = 83 972 р.

- Продажная стоимость всей партии = 329 300 – 49395 + 83 972 = 363 877 р.

- Розничная стоимость единицы продукта = 363 877 / 150 = 2 426 р.

При этом были введены следующие проводки:

1) Дт 41

Кт 60 – 279 905 р., учет поступившей партии товара;

2) Дт 19

Кт 60 – 49 395 р., учет суммы НДС;

3) Дт 60

Кт 51 – 329 300 р., перечисление средств за купленные товары;

4) Дт 68

Кт 19 – 49 395 р., НДС к вычету;

5) Дт 41

Кт 42 – 83 972 р., учет торговой наценки.

Организация работы со счетом $42$ в программе $1$С

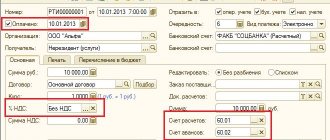

Для отражения операций по продаже предназначен специальный документ «Отчет о розничных продажах». По умолчанию программа предлагает вид операции ККМ, так же необходимо указать склад и статью движения денежных средств. Обязательно указывается наименование товара и его количество. Документ автоматически формирует проводки:

- Дт $90.02.1$ – Кт $41.02$

- Дт $50.01$ – Кт $90.01.1$

- Дт $90.03$ – Кт $68.02$

Замечание 3

Хоть по документу и формируется проводка на поступление денежных средств в кассу запись в кассовую книгу не оформляется, так как она должна формироваться на основании «Приходных кассовых ордеров» По данной теме мы уже выполнили курсовую работу

Расходный кассовый ордер подробнее . Для формировании необходимой записи нужно сформировать документ, он уже не будет формировать проводку, но денежные средства будут попадать в кассовую книгу.

Так же для организации учета по данной системе в программе необходимо отразить необходимые изменения в учетной политике, и в рабочем плане счетов.

Требуется помощь в составлении плана учебной работы? Укажи тему и получи ответ через 15 минут получить помощь

Значение обозначенной позиции Плана счетов

42 позиция Плана счетов призвана обобщать сведения о надбавках к стоимости покупки на продаваемую продукцию на предприятиях, торгующих в розницу, которые осуществляют их учет по цене их реализации.

По указанной позиции также ведется учет тех уценок, которые были предоставлены продавцами организациям, занимающимся коммерческой деятельностью в розницу, на случай возможных потерь продукции либо возмещение дополнительных транспортных издержек.

По кредитовой части счета отражается сумма добавленной стоимости принятых к учету товаров.

Размер уценки или накидки по той продукции, которая реализована, отпущена либо списана в результате бракованности товара, его порчи, недостаточности в поставленном объеме и т.д., сторнируется, что оформляется такой бухгалтерской записью, как:

1) Дт 42

Кт 90.

Аналитика по данной позиции должна позволить вести раздельный учет размера скидок и накидок, и разницы в стоимости, относящейся к товарам в организациях розничной коммерческой деятельности, а также к отгруженным товарам.

В чем смысл маржи

Когда мы задумываемся о природе, об экономическом содержании маржи, то с удивлением должны признать ее парадоксальный характер. Если мы исходим из идеи динамического баланса, то в учете маржи нет счета 42 “Торговая наценка” и не должно быть.

Связано это с тем, что счет “Товары” в обоих учетных вариантах, как Χ и как Χ + Δ, демонстрирует актив как фактически вложенный капитал. Это, в сущности, расходы будущих периодов, ибо деньги и/или обязательства их уплатить вложены в ценности, расходы капитализированы, и нет места в этой концепции будущим доходам. Тем не менее, если в план счетов вводится счет 42 “Торговая наценка”, то он не создает источника собственных средств, но может, как это было принято в советском учете, выполнять функцию контрарного контр-активного счета. Он только уточняет оценку товаров, доводя ее до продажной цены.

Иное дело баланс статический. Товары в нем изначально показываются по продажным ценам текущего отчетного дня.

И актив баланса, как это и требует айфарез*, трактуется не как расходы будущих периодов, а как доходы будущих периодов. И действительно, очевидно, что активы, так или иначе, будут или проданы, или будут содействовать этой продаже, следовательно, весь актив превратится в деньги и принесет или прибыль, или убыток. Отсюда счет 42 “Торговая наценка” это источник собственных средств, это потенциальные будущие прибыли, а отнюдь не какой-то регулятив.

В советском учете, а многие и сейчас, понимая баланс в свете статической концепции, используют счет 42 “Торговая наценка” как регулятив, а это на практике приводит к большим финансовым ошибкам. Дело в том, что почти все бухгалтеры, финансисты и администраторы, путают статический баланс с динамическим, и при определении платежеспособности используют данные о товарных запасах без торговой наценки.

Примечание:

* Айфарез следует определять как процесс перевода национальной системы учета на международные стандарты. Подробнее об айфарезе читайте на сайте /document.jsp?ID=1427.

Если речь идет о динамическом балансе, то для этого есть основания, но в условиях статического баланса это неверно и серьезно ухудшает финансовые показатели фирмы. Известны случаи, когда банки на этом основании отказали хорошим просителям в кредите. Первые потеряли деньги и прибыли, вторые – хороших клиентов.

Вместе с тем здесь есть огромная опасность. Для получения кредита очень легко провести фиктивную переоценку товаров, искусственно увеличить кредитовый оборот счета 42 “Торговая наценка” и обеспечить для себя нужную величину платежеспособности. Кое-кто, убежденный в том, что люди банка в Главную книгу не полезут, прямо в балансе проделают эту операцию.

Но на то и есть в банке аналитики, эти “щуки в реке, чтобы караси не дремали”.

Государственное регулирование ценообразования

Цены на определенную продукцию контролируются государством. Правительство определяет допустимую стоимость на отдельные товары, имеющие особую социальную значимость. Если товар находится в Перечне контролируемой относительно цены продукции, то итоговая стоимость их, включая наценку, должна формироваться в соответствии с актуальными законами и нормативными актами на федеральном и местном уровнях.

Если наблюдается неуклонный рост цен на товары социального значения, Правительство вправе временно ограничить максимальный их предел. Но сделать это возможно в случае, если уровень повышения цены превысит 30% за 30-дневный период. Предельно допустимое значение стоимости таких товаров, установленное Правительством, может сохраняться до 90 дней.

К товарам социально-значимым относятся следующие: мясо, молоко, масло подсолнечное и сливочное, мука, яйца, сахар, соль, хлеб, крупы, картофель, некоторые виды фруктов и овощей. Кроме продуктов питания в список товаров, по которым может быть установлен контроль за отпускными ценами, входят детские товары, лекарства, медицинская продукция, товары, предназначенные для продажи в районах Крайнего Севера и областях, приравненных к нему.

При выявлении случаев завышения цен по товарам, регулируемым государствам, ответственных лиц и организации ожидают штрафы. Для руководства предусмотрены штрафы до 50 000 рублей, для юридических лиц ― в двукратном размере превышенной в результате завышения выручки на весь срок завышения, но общей продолжительностью не более года.

Что это?

Когда мы ведем речь о наценке, нам многое становится понятным.

Купили товары, хотим их продать. Хотим, как правило, если не думаем о благотворительной акции, продать дороже, чем купили. И вот тут-то бухгалтеры сразу же сталкиваются с проблемой: работодатель купил ценности по Χ руб. за единицу, а продать хочет за Υ руб. При этом бухгалтер, что такое Χ руб. знает, а про Υ руб. может и не догадываться. Однако раз товары куплены и привезены в магазин, значит, их надо приходовать, но, спрашивается, по цене Χ руб. или по Υ руб. Если бухгалтер про Υ руб. не знает, то проблемы нет. Но это только так кажется, ибо сразу же возникает проблема новая: надо ли приходовать товары по цене Χ руб. или же надо по всей их себестоимости, т. е. следует прибавить, скажем, расходы (издержки) по доставке, т. е. по величине Χ + Δ?

Если по цене приобретения, т. е. по Χ руб., то это очень легко, просто и понятно. Транспортные расходы, правильнее говорить издержки обращения на остаток товаров (теоретически они могут включать не только расходы по завозу товаров), следует в этом случае учитывать отдельно не методом регистрации, а путем исчисления по среднему проценту один раз в отчетный период.

Однако те, кто не согласен Δ учитывать отдельно, обычно, в оправдание, говорят о большой науке: запасы (а поступающие товары увеличивают их стоимость), должны отражать величину вложенного собственником капитала, а он инвестирует не только в покупную цену, но и во всю их доставку, т. е. и в Χ, и в Δ.

И в самом деле, в жизни бывает, когда Δ > Χ.

Типовые проводки по счету 41

В соответствии с ПБУ, счет 41 — это активный бухгалтеский счет, следовательно, поступления товарных ценностей будет отражаться по дебету, а выбытие — по кредиту. Движение товаров отражается в корреспонденции с бухгалтерским счетом рабочего плана бухсчетов компании, утвержденным в учетной политике. Рассмотрим типовые проводки по бухучету товаров:

- Дебет 41 — Кредит 60 — отражено поступление товаров от поставщика. Если организация ведет отдельный бухучет на складе, то в бухзаписи будет использоваться детализированный счет 41-01.

Помимо покупной стоимости товаров, организация может включить в учетную стоимость приобретенной для продажи продукции еще и некоторые расходы, связанные с приобретением товаров.

Например, услуги сторонней компании по доставке и разгрузке товара на склад. В таком случае проводка

- Дебет 41 — Кредит 15 — стоимость товара формируется через бухгалтерский счет 15 «Заготовка и приобретение товарно-материальных ценностей».

В розничной торговле цена единицы товара включает в себя торговую наценку. Для ее формирования используют запись:

- Дебет 41 — Кредит 42 «Торговая наценка».

После реализации товаров торговая наценка подлежит списанию на счет 90 «Продажи» методом сторно. Подробнее об этом читайте в статье «Отражена выручка от продажи товаров: проводка».

По факту реализации товара делается запись о списании себестоимости (учетной цены) материальных ценностей. Проводка:

- Дебет 90 — Кредит 41.

Списание недостач или порчи товара по результатам проведенной в компании инвентаризации нужно отразить записью:

- Дебет 94 — Кредит 41.

При обнаружении ошибок в бухучете для исправления используется спец счет 41-к «Корректировка товаров прошлого периода». Данный бухгалтерский счет используется для внесения исправительных записей после закрытия отчетного периода.

Жизнь

Но в жизни нет ни одного достоинства без изъяна. Когда-то это называли диалектикой (борьбой противоположностей). Если товары учитывать по покупным ценам, пропадают другие важные моменты: 1) нельзя провести в жизнь автоматическую коллацию, т. е. сверку списываемых товаров (товарный отчет) с оприходованной выручкой (кассовый отчет). Наличие единого товарно-кассового отчета лишает учет важного контрольного момента; 2) при использовании компьютера кассир автоматически фиксирует факт списания товаров именно по продажным ценам. Но, с другой стороны, введение маржи, торговой наценки, в учет, позволяет раскрыть потенциальную ожидаемую прибыль.

Приведенные моменты имеют огромное значение и заставляют бухгалтеров подумать, какой же вариант учета товаров следует заложить в приказ об учетной политике.

Комиссионная реализация товара: проводки, характеристика

Главной особенностью продажи непродовольственной продукции, принятой на комиссию, является то, что с передачей имущества права на его владение сохраняются за комитентом. Отношения между сторонами регулируются договором.

Для целей бухгалтерского учета принятой на комиссию продукции используют счет 004. При принятии товаров на комиссию сумму отражают по дебету, при списании — по кредиту. Вознаграждение комиссионера отражают проводкой Дт 76 Кт 90.1.

Реализация и ее фиксирование в документах важная составляющая бухгалтерского учета. Искажение данных повлечет за собой неправильное исчисление налоговой базы и неверную оценку результатов финансовой деятельности.