Стандартная унифицированная форма КМ-1 называется «Акт о переводе показаний суммирующих денежные счетчики на нули и регистрации контрольных счетчиков контрольно-кассовой машины» и заполняется при обнулении счетчиков контрольно–кассовых машин в организациях.

Иными словами, она применяется при вводе в эксплуатацию новой кассы, замене фискальной памяти, а также при инвентаризации кассового аппарата.

Любые виды ремонтов контрольно-кассовой техники, требующие обнуления счетчиков, также возможны только после предварительного составления акта по форме КМ-1 по всем установленным правилам.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Пользоваться формой КМ-1 при обнулении счетчиков могут как юридические лица (организации и предприятия), так и индивидуальные предприниматели – порядок заполнения для них одинаков.

Данный документ должен обязательно оформляться в двух экземплярах. Один из них передается в организацию по техническому обслуживанию контрольно-кассовой техники, с которой у компании–владельца ККМ заключен договор на ТО, а второй остается у самой компании. Форма КМ-1 заполняется в присутствии налогового инспектора от той налоговой службы, в которой зарегистрирована фирма – владелец кассы или ее структурное подразделение.

Нововведения с 2017-2021 гг

Согласно разъяснениям налоговой инспекции (письма ФНС РФ от 26.09.2016 № ЕД-4-20/[email protected] и Минфина РФ № 03-01-15/19821 от 4.04.2017) переход на онлайн-кассы делает заполнение справки-отчета кассира-операциониста необязательным (вся информация об осуществляемых операциях по ККТ сохраняется в личном кабинете на сайте ИФНС).

Какие документы не нужны при онлайн-кассе

Согласно письму ФНС России от 26.09.2016 № ЕД-4-20/[email protected] необязательными для оформления являются 9 унифицированных документов:

- Форма № КМ-1 — акт о переводе показаний счетчиков ККТ.

- Форма № КМ-2 — акт о снятии показаний контрольных счетчиков ККМ при сдаче кассы в ремонт и при возвращении ее в компанию.

- Форма № КМ-3 — акт о возврате денег клиенту.

- Форма № КМ-4 — журнал кассира-операциониста.

- Форма № КМ-5 — журнал регистрации ККТ, функционирующих без кассира-операциониста.

- Форма № КМ-6 — справку-отчет.

- Форма № КМ-7 — сведения о счетчиках ККТ и объеме выручки компании.

- Форма № КМ-8 — журнал вызовов технических специалистов.

- Форма № КМ-9 — акт о проверке наличных денег кассовом аппарате.

Обязательными документами при онлайн-кассе остались:

- кассовая книга (ИП ведут по желанию);

- ПКО и РКО.

Кассовая книга отражает данные о приходе и расходе наличных средств. В ней фиксируются реквизиты ПКО и РКО, получателя, и того, кто вносит средства.

Минфин о необязательности применения формы КМ-4 и других форм для ККТ

Стало известно, что Минфин не считает обязательным при оформлении операций с ККТ пользоваться формой КМ-4 «Журнал кассира-операциониста». Как в таком случае отражать операции, которые проводятся через ККТ?

Экономические субъекты привыкли, что при учете денежных расчетов с населением при осуществлении торговых операций с применением ККТ они должны использовать формы, которые перечислены в разд. 1.1 Постановления Госкомстата России от 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций»:

- КМ-1 «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины»;

- КМ-2 «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию»;

- КМ-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам»;

- КМ-4 «Журнал кассира-операциониста»;

- КМ-5 «Журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста»;

- КМ-6 «Справка-отчет кассира-операциониста»;

- КМ-7 «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации»;

- КМ-8 «Журнал учета вызовов технических специалистов и регистрации выполненных работ»;

- КМ-9 «Акт о проверке наличных денежных средств кассы».

Последняя форма в данном списке применяется для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе торговой организации или предпринимателя и заполняется представителями контролирующей организации по результатам проверки. А вот остальные формы в ходе этой проверки должны быть предъявлены проверяемым лицом, предварительно правильно заполнены и оформлены.

Так вот, в Письме Минфина России от 16.09.2016 № 03‑01‑15/54413 указывается, что согласно п. 1 ст. 1 Федерального закона от 22.05.2003 № 54‑ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» законодательство РФ о применении ККТ состоит из данного закона и принятых в соответствии с ним нормативных правовых актов.

С учетом того, что Постановление Госкомстата России № 132 не является нормативным правовым актом, принятым в соответствии с Федеральным законом № 54‑ФЗ, оно, по мнению финансистов, не относится к законодательству РФ о применении ККТ и, следовательно, не подлежит обязательному применению.

Можно предположить, что это разъяснение вызвано именно появлением в Федеральном законе № 54‑ФЗ указания на то, из каких нормативных актов состоит законодательство о ККТ. Оно присутствует в новой редакции закона, которая на основании Федерального закона от 03.07.2016 № 290‑ФЗ действует с 15.07.2016. В предыдущей редакции не было подобной нормы.

Получается, чтобы нормативный акт относился к законодательству о применении ККТ, он должен содержать ссылку на Федеральный закон № 54‑ФЗ. А в Постановлении Госкомстата России № 132 такой ссылки нет.

Так что же, формы, указанные в ККТ, применять больше не обязательно? Необходимо разобраться.

В предыдущей редакции Федерального закона № 54‑ФЗ в ст. 5 перечислялись обязанности организаций и индивидуальных предпринимателей, применяющих ККТ. Одной из данных обязанностей назывались обеспечение, ведение и хранение в установленном порядке документации, связанной с приобретением и регистрацией, вводом в эксплуатацию и применением ККТ. О какой конкретно документации идет речь, в законе не говорилось.

Еще более скупа на этот счет новая редакция закона. В той же ст. 5 пользователям вменяется в обязанность:

- предоставлять в налоговые органы по их запросам информацию и (или) документы, связанные с применением ККТ, при осуществлении ими контроля и надзора за применением ККТ;

- обеспечивать должностным лицам налоговых органов при осуществлении ими контроля и надзора за применением ККТ беспрепятственный доступ к ней и фискальному накопителю, в том числе с использованием технических средств, и предоставлять указанным должностным лицам документацию на них.

Опять же не расшифровывается, что относится к упомянутым документам и документации.

В Постановлении Правительства РФ от 23.07.2007 № 470 «Об утверждении Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями» (в нем указывается, что оно принято в соответствии с Федеральным законом № 54‑ФЗ) говорится лишь о таком документе, как паспорт ККТ.

Правда, не утратили силу Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением[1] (далее – Типовые правила). Пожалуй, это самый подробный и приближенный к практической деятельности налогоплательщиков документ, который поясняет, как им пользоваться ККТ с фискальной точки зрения. И он даже имеет ссылку на то, что принят в соответствии с законом, регулирующим применение ККТ, правда, имеется в виду закон, который действовал до принятия Федерального закона № 54‑ФЗ.

В Типовых правилах, в числе прочего, упомянуты ситуации, в которых надо заполнять определенные формы, и указано, какие. Эти формы приведены непосредственно в названном документе. Однако как раз вместо этих форм и применялись все последние годы те, которые поименованы в Постановлении Госкомстата России № 132 (см. письма МНС России от 27.08.1999 № ВГ-6-16/685, ФНС России от 23.06.2014 № ЕД-4-2/11941).

Но в п. 3.4 Типовых правил вполне определенно говорится, что на кассовую машину администрация заводит книгу кассира-операциониста, которая должна быть прошнурована, пронумерована и скреплена подписями налогового инспектора, директора и главного (старшего) бухгалтера предприятия и печатью. То есть (с учетом Постановления Госкомстата России № 132) речь шла, безусловно, о форме КМ-4 (см. Письмо Минфина России от 11.06.2009 № 03‑01‑15/6-311).

Кроме того, необходимо сказать еще о двух нормативных документах, в которых указано, что их исполнение регулируется, в частности, Федеральным законом № 54‑ФЗ:

- Административный регламент исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей[2];

- Административный регламент исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения[3].

В обоих этих документах, как и в Федеральном законе № 54‑ФЗ, установлено, что специалисты территориальных ИФНС при исполнении соответствующих государственных функций имеют право запрашивать для проверки документацию от проверяемого объекта, связанную с применением ККТ и учетом денежных средств (регистрацией, перерегистрацией, проверкой исправности, ремонтом, техническим обслуживанием, заменой программно-аппаратных средств, вводом в эксплуатацию, применением, хранением и выводом из эксплуатации ККТ, ходом регистрации ею информации о платежах и ее хранением).

А далее в них прямо указывается, что в число проверяемых документов входят, в частности, журнал кассира-операциониста, акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам, справка-отчет кассира-операциониста, сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации. Иными словами, это именно те формы, о которых говорится в Типовых правилах. Но сами эти формы в указанных административных регламентах не приводятся, в них также отсутствуют отсылки к Постановлению Госкомстата России № 132 или к другим документам.

Конечно, в связи с предстоящим повсеместным переходом налогоплательщиков на применение онлайн-касс эта документация, вероятно, утратит в значительной степени свое значение для налоговиков в части контроля за применением ККТ. Но о полной ее отмене говорить, во всяком случае, пока, не приходится, тем более что некоторые, хотя и немногочисленные, категории налогоплательщиков даже после 01.07.2017 будут вправе работать на ККТ «по старинке», то есть без передачи фискальных данных налоговикам через оператора. И им‑то использования журнала кассира-операциониста и других документов, связанных с применением ККТ, не избежать.

Но другое дело, в какой форме эти документы теперь должны оформляться. И здесь имеет значение не только разъяснение Минфина о том, что формы, приведенные в Постановлении Госкомстата России № 132, можно не применять. Кстати, данное постановление, как и многие другие подобные документы, принятые названным ведомством, стало необязательным для применения в связи с принятием Федерального закона от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете».

Согласно п. 4 ст. 9 поименованного закона формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Нет обязанности применять унифицированные формы, утвержденные Росстатом.

Правда, Минфин в Информации № ПЗ-10/2012 указал на то, что обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов.

В связи с этим ФНС в Письме от 23.06.2014 № ЕД-4-2/11941 разъяснила, что Типовые указания и Постановление Госкомстата России № 132 разработаны в целях реализации положений законодательства о применении ККТ и на основании него. Но теперь Минфин опроверг данное утверждение, по крайней мере, в части того, что упомянутое постановление основано на федеральном законодательстве о ККТ.

* * *

Все изложенное подвело нас к следующему выводу. Применение документов, связанных с применением ККТ, необходимо, причем в том минимальном составе, который определен в Типовых правилах и упомянутых административных регламентах. Но формы этих документов, утвержденные каким‑либо уполномоченным органом, в настоящий момент, по нашему мнению, отсутствуют.

Поэтому любое лицо, применяющее ККТ, теперь вправе разработать свои собственные первичные документы, связанные с применением ККТ, лишь бы в них имелись обязательные реквизиты, предусмотренные п. 2 ст. 9 Федерального закона № 402‑ФЗ. В то же время каждый экономический субъект вправе сам решить, а не принять ли ему все‑таки эти первичные документы в такой форме, которая приведена в Постановлении Госкомстата России № 132 (нет запрета на использование в этом качестве унифицированных форм), тем более что данные документы должны соответствовать требованиям по указанию в них информации, установленным Типовыми правилами. Очевидно, что обозначенным требованиям именно унифицированные формы больше всего и соответствуют.

[1] Утверждены Минфином России 30.08.1993 № 104.

[2] Утвержден Приказом Минфина России от 17.10.2011 № 133н.

[3] Утвержден Приказом Минфина России от 17.10.2011 № 132н.

Что из себя представляет справка по форме КМ-6

Работа кассира трудна и ответственна. В своей работе эти специалисты руководствуются законом №54-ФЗ и Указаниями ЦБ РФ №3210-У от 11.03.2014 года. Кассиры сталкиваются с многочисленными отчетами, которые показывают движения в кассе. Каждый кассир сталкивается или сталкивался с составлением формы КМ-6. Это важный документ для кассира, его отчет о проведенных по кассе суммах.

Изначально отчет составлялся только по наличной выручке, но с развитием технологий и появлением расчетов с помощью банковских карт, такая информация тоже стала отображаться в справке-отчете.

Форма справки – отчета утверждена Постановлением Госкомстата №132 от 25.12.1998 года. При этом компания может использовать в своей работе как унифицированную форму, так и форму отчета, разработанную на предприятии. Эта возможность закреплена в Письме ФНС РФ №ЕД-4-20/[email protected] от 26.09.2016 года. Стоит, однако, учитывать, что разработанная на предприятии форма отчета должна обязательно содержать ключевые реквизиты унифицированного документа.

Нужно ли вести?

Бланк КМ-6 является важным отчетным документом кассира, который свидетельствует о размере дневной выручки. Данные справки отчета имеют огромное значение при осуществлении проверки надзорными органами.

На их основании составляется полное представление о полноте отражения выручки предприятия. Также справки необходимы при составлении сводного отчета.

Вопрос необходимости заполнения отчета неоднозначен.

Отсутствие данного бланка не влечет за собой применение штрафных санкций, во многих организациях он просто не нужен, частные предприниматели, как правило, обходятся без него.

Если надзорными органами при осуществлении контрольных мероприятий будет обнаружено отсутствие справки- отчета, то этот факт сочтется как отягчающее обстоятельство.

У директора компании будут неприятности, а он, в свою очередь, перенесет всю вину на кассира.

В дополнение к отчету КМ-6 может составлять форма КМ-7 — сведения о показаниях счетчиков ККТ и выручке необходимо заполнять, если на предприятии две и более кассы.

Для чего необходима форма КМ-6

Справка формы КМ-6 – это главный отчетный документ кассира. Она свидетельствует о полученной выручке и сдается руководителю вместе с выручкой. Если вырученные деньги отдаются инкассаторам, то обязательно нужна соответствующая пометка в справке-отчете.

При работе проверяющих органов такие справки играют очень важную роль. Именно на их основании делается вывод о полноте отражения выручки. Кроме того, информация справки КМ-6 используется для заполнения сводного отчета. Этот отчет включает в себя данные о состоянии счетчиков ККТ и доходе предприятия.

Инструкция заполнения лицевой стороны акта по форме КМ-1

Сам бланк не является особенно сложным и по большей части вполне понятен даже для не очень опытных специалистов.

Заполняем «шапку» документа

Первая часть включает в себя сведения о предприятии, которому принадлежит касса, счетчики которой подверглись обнулению.

Здесь нужно вписать полное наименование предприятия с указанием его организационно-правового статуса (ИП, ООО, ЗАО, ОАО), а также – ее адрес и номер телефона (мобильный или городской – не имеет значения, эти сведения нужны на случай, если у контролирующих органов в дальнейшем появятся вопросы).

Рядом в соответствующие ячейки нужно вписать код ОКПО (можно найти в регистрационных документах), а также ИНН ИП или юридического лица. Если касса принадлежит структурному подразделению – обязательно нужно указать и его, с полным наименованием и адресом места нахождения.

Далее вписывается название контрольно-кассовой машины (по паспорту) и номер, присвоенный производителем – тут надо поставить заводской номер кассы (обычно он указан на корпусе кассового аппарата). Рядом надо отметить название прикладной компьютерной программы, которая используется на предприятии (чаще всего это 1С различных версий).

Основная часть акта КМ-1 — таблица

Вторая часть данного документа является основной. В ячейку «Номер документа» нужно вписать цифру «1», а в строку «Дата составления» — дату регистрации кассы в территориальной налоговой инспекции (именно дату постановки ККМ на налоговый учет!). При этом важно учесть один момент: дата составления данного акта должна быть не ранее, чем за один день до регистрации ККМ в налоговой службе.

Далее необходимо указать ФИО налогового инспектора, присутствующего при обнулении счетчиков и составлении данного акта, номер его служебного удостоверения, а также налоговую службу, которую он представляет.

После этого нужно вписать показания контрольных счетчиков до обнуления и после обнуления (сделать это нужно обязательно и цифрами и прописью), а также показания главного суммирующего денежного счетчика (тоже цифрами и прописью).

Особенности справки-отчета

У справки-отчета кассира-операциониста есть несколько характерных особенностей:

- форма КМ-6, утвержденная Госкомстатом РФ в 1998 году, является унифицированной;

- ошибки при заполнении, как и отхождение от общепринятого формата, могут повлечь за собой штраф при работе проверяющих органов;

- заполнять КМ-6 необходимо ежедневно (или в конце каждой смены), а одновременное заполнение справок за 2 и более дней/смен не допускается;

- сдавать документ нужно одновременно с выручкой – либо главному кассиру компании, либо в банк;

- хранить справку требуется ровно 5 лет, после чего она теряет ценность.

Важно! Столбец 4 заполняется только при использовании устаревшей кассовой техники. Если за последние 12 лет в организации были установлены современные аппараты, то этот раздел нужно оставить пустым.

Общие правила заполнения

Чтобы не допускать ошибок при вводе информации в форму КМ-6, необходимо следовать общим правилам:

Первая строчка отчета должна содержать наименование, адрес (юридический или фактический – неважно, главное, чтобы он был одинаковым во всех отчетах) и номер телефона предприятия. Если есть отдельное подразделение, то его название тоже должно быть указано.

Если форму КМ-6 заполняет ИП, то он должен указывать всю необходимую информацию в том же порядке. Это распространенная ошибка – многие ИП считают, что могут отойти от унифицированной формы, ведь работают на себя. В документе обязательно должны быть указаны название, номер регистрации и номер производителя ККТ. Нужно указывать точную дату заполнения и номер справки. Выручку нужно указывать в числовой форме и прописью. Подпись составителя справки-отчета – обязательный элемент.

Как заполнить?

Для предотвращения ошибок при заполнении формы справки необходимо следовать общим правилам. Справка-отчет представлена в виде 3 блоков: строчного, табличного и итогового.

В первой строке документа обозначается название фирмы, ее адрес (должен быть идентичным во всей документации), номер телефона. Название отдельного подразделения также указывается.

Для индивидуальных предпринимателей действуют аналогичные правила, как и для юридических лиц. В ряде ситуаций ИП ошибочно предполагают использование похожего бланка, но данный отчет составляется только на утвержденном бланке.

Ниже прописывается ИНН предприятия, структурное подразделение (при наличии). В поле, предназначенное для внесения сведений о кассовой технике, вносится ее марка (тип, модель) и заводской номер в соответствии с имеющейся документацией ККТ.

Строка «Прикладная программа» не заполняется, если она не используется в работе. Далее в соответствующей строке вписывается фамилия и инициалы кассира, если кассиров несколько, то поле остается незаполненным.

В ячейке «смена» фиксируется номер отчета, который, как правило, начинается с буквы «Z».

Следующим полем идут реквизиты документа: номер, дата, время начала и завершения работ. Не следует забывать о заполнении данной информации.

Табличная часть справки-отчета разделена на 10 столбцов:

- 1 — порядковый номер контрольного счетчика;

- 2, 3 — номер отдела и секции соответственно;

- 4 — остается пустой при использовании современных кассовых аппаратов;

- 5 — показания денежного счетчика на начало смены, дня (сумма из 9 графы журнала кассира прошлой смены, аналогичная сумма прописывается в утреннем X-отчете, в строчке ГРОСС-ИТОГ;

- 6 — показания счетчика на конец рабочего дня, строка ГРОСС-ИТОГ Z-отчета;

- 7 — вписывается выручка за смену, сумма всех пробитых чеков, разница между графами 5 и 6;

- 8 — сумма всех возвратов денег и ошибочно выбитых чеков, сведения отображаются в акте КМ-3, к которому прилагаются все подтверждающие возврат чеки, информация должна совпадать с суммой из столбца 15 журнала КМ-4;

- 9 — фамилия кассира;

- 10 — подпись кассира.

В итоговое поле записываются суммарные выражения столбцов 7 и 8.

Z-отчет кассир формирует с кассовой техники в конце трудового дня (смены). В нем отображаются сведения обо всех операциях по кассе. По остатку, зафиксированному в Z-отчете, кассир осуществляет сверку имеющейся наличности, а затем передает его ответственным лицам, банку.

Х-отчет кассир снимает с ККТ для определения наличности в кассе в течение трудовой смены (дня). Формировать его допустимо неограниченное количество, информация о подобных действиях не отображается, выручка не обнуляется.

В пустых строках справки КМ-6 можно ставить прочерки, чтобы у надзорных органов не возникало вопросов о незаполненности документа.

В итоговом блоке прописывается сумма выручки прописью. В строке «принята» прописываются реквизиты приходного ордера.

Если отчет вручается инкассатору, то вносятся сведения о передаче выручки в банк, при передаче ее главному кассиру данная строка не заполняется.

Далее проставляют свои подписи кассир, старший кассир и руководитель компании, если эти должности совмещаются одним работником, то подпись ставится трижды.

Заполнение строчного раздела справки

Для удобства представления информации, отразим порядок заполнения данного раздела в таблице.

| Графа справки | Как заполняем |

| Организация | В этой графе необходимо записать наименование компании или предпринимателя. Название указывается полное. Кроме того, здесь же нужно прописать и номер телефона |

| ИНН | В этом поле указываем идентификационный номер организации или предпринимателя |

| Структурное подразделение | Далеко не во всех организациях выделяются такие подразделения. Однако если они есть, то нужно зафиксировать эту информацию в отчете, то есть указать структурное подразделение, где была получена выручка за день |

| Сведения о ККТ | В этой графе указываем какая именно модель кассы используется. Такие сведения представлена как в документах к кассовому аппарату, так и в журнале кассира, на 1 странице |

| Номер кассы | Такую информацию обычно предоставляет старший кассир (она записана на 1 странице журнала кассира). Если таким способом получить информацию не удается, то придется искать номер кассы в документах на нее |

| Прикладная программа | Прикладные программы не всегда используются с кассовыми аппаратами. Если при использовании кассового аппарата такие программы не используются, то графа не заполняется |

| Кассир | Эта графа не заполняется, если кассиров несколько. Если работает 1 человек, то необходимо записать его фамилию, имя и отчество |

| Смена | В данной графе указываем номер Z-отчета. Как правило, он начинается с буквы Z и записывается так: Z00012 |

| ВАЖНО! При составлении справки-отчета в обязательном порядке указываем порядковый ее номер, дату, время начала и окончания составления |

Заполнение табличного раздела справки

Приведем расшифровку по столбцам в таблице.

| Столбец справки | Как заполняем |

| Столбец 4 | Как уже было сказано выше, этот столбец заполняют довольно редко, только при использовании совсем старых кассовых аппаратов. Если применяемая в организации касса выпущена не раньше 2004 года, то данные не вносятся в графу |

| Столбец 5 | Здесь необходимо прописать величину наличных на начало смены. Эти данные можно взять из журнала кассира или в отчете, который был составлен с утра. Нас будет интересовать строка ГРОСС – ИТОГ |

| Столбец 6 | В этот столбец вносим данные из Z-отчета, по строке ГРОСС – ИТОГ |

| Столбец 7 | В данном столбце указывается итоговая сумма из Z-отчета с учетом проведенных возвратов |

| Столбец 8 | Заполняем при наличии возвратов (берем из Z-отчетов). Этот столбец не будем заполнять, если возвратов не было |

| Столбец 9 | В этом поле нужно указать ФИО кассира, который составляет отчет |

| Столбец 10 | Кассир – составитель отчета ставит свою подпись, тем самым удостоверяет, что изложенная в нем информация верна |

| Итоговая строка | В этой графе отражаем общую сумму, которая получилась по итогам столбцов 7 и 8 |

Заполнение завершающего раздела справки

Покажем заполнение третьей, завершающей части в таблице.

| Значение поля | Как заполняем |

| Общая величина выручки | Здесь отражаем какая сумма выручки получена за день. Величина показателя записывается словами |

| Сумма, которая принята и оприходована по кассе | Это поле частенько остается пустым, однако, если выписан приходный ордер, то заполнить ее придется. В жизни это бывает довольно редко |

| Сумма, которая сдана в банк | Как видно из названия строки, она заполняется только в случае сдачи выручки в банк или при передаче инкассатору. При этом в справку – расчет вносится информация о реквизитах банка, куда сдается выручка. В противном случае строка остается пустой |

| Номер квитанции | Строка с номером квитанции взаимно увязана со строкой о принятии суммы денег по кассе, поэтому в большинстве случаев тоже не заполняется |

После заполнения всех необходимых строк, прописываем кто является старшим кассиром, кассиром и руководителем компании. Этим лицам необходимо расписаться в отчете и указать расшифровку подписи.

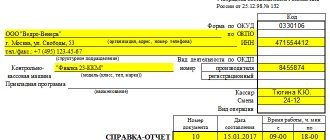

Образец заполнения справки-отчета кассира-операциониста (форма КМ-6)

Тут представлен образец, КМ-6 можно ниже по странице.

Кто должен подписать бланк КМ-1

Поскольку контрольно-кассовые машины являются аппаратами, подпадающими под строгий государственный контроль, то любые действия с ними должны быть строго зарегистрированы и удостоверены всеми заинтересованными сторонами. В частности, после обнуления денежных счетчиков, акт должен быть подписан членами специально созданной комиссии, в обязательном порядке присутствующих при данной операции. В состав этой комиссии, как правило, входят:

- представитель налоговой инспекции;

- руководитель организации – владельца контрольно-кассовой техники;

- главный бухгалтер организации;

- старший кассир;

- кассир.

Что делать с формой КМ-6 после заполнения

Заполненный документ нужно отдать главному кассиру, если он есть на предприятии. Главный кассир передает справку-отчет гендиректору или бухгалтеру. Если такого кассира нет, то кассир-операционист отдает документ напрямую бухгалтеру или директору. Справка должна храниться 5 лет.

Важно! Индивидуальные предприниматели, как правило, триедины. ИП – сам себе кассир-операционист, бухгалтер и руководитель. Поэтому он отдает документ напрямую в банк.

Особенности применения справки по форме КМ-6

| Условия заполнения | Расшифровка |

| Кто заполняет справку | Поскольку составление данного отчета связано с материальной стороной деятельности компании, ее составлением должно заниматься материально – ответственное лицо. Кассир как раз и является таким лицом |

| Как происходит заполнение информации | Все данные вносятся в форму справки ручкой с синей или черной пастой |

| Допускаются ли помарки при заполнении формы | Поскольку данный документ является очень важным, затрагивает денежную сферу, заполнять его нужно разборчивым почерком, желательно без ошибок и помарок. Если контролирующие органы найдут исправления, то может быть наложен штраф |

| Период составления справки | Такие справки составляются каждый день |

| Кому передается отчет | Заполненная справка вместе с наличкой передается старшему кассиру, бухгалтеру или директору предприятия. Также она сдается в банк |

| Срок хранения справки | Справка – отчет должна храниться в компании в течение 5 лет |

Ошибки при заполнении и как вносятся изменения и дополнения в форму КМ-9?

Особенностью заполнения формы КМ-9 является факт внезапности, а потому у каждого из значений акта есть своя граница дозволенности исправления.

| Показатели | Возможность исправления ошибки |

| Учетные данные организации | есть |

| Регистрация акта (дата, номер) | есть |

| Показания ККМ на начало смены | есть |

| Показания ККТ на начало проверки | нет |

| Фактическая денежная наличность на начало проверки | нет |

| Количество денежной наличности по учетным данным | есть |

| Расчет итоговых значений по данным акта | есть |

Исправления в недопустимых случаях могут означать подтасовку значений, поэтому негативно отражаются на деловой репутации проверяемого предприятия.

Корректирование выявленных ошибок показателей акта осуществляются таким образом, чтобы первоначальные данные были читаемы. Для подтверждения исправлений членом комиссии производится запись «Исправленному верить. Подпись».

Можно ли не заполнять форму КМ-6

Этот вопрос неоднозначен. С одной стороны, за отсутствие справки-отчета никого не штрафуют. На многих предприятиях ее просто не требуют, а ИП чаще всего обходятся без нее. Но если при проверке будет обнаружено отсутствие таких справок, то это будет сочтено «отягчающим обстоятельством». Руководитель будет иметь проблемы, и естественно, что он возложит вину на кассира-операциониста, который не заполнял форму КМ-6.

Отсутствие кассовых операций

Если в течение рабочего дня (смены) операции по кассе не осуществлялись, то справка-отчет кассира-операциониста не составляется.

Журнал кассира-операциониста для онлайн-кассы

Журнал кассира-операциониста является необязательной формой заполнения согласно письму ФНС России от 26.09.2016 № ЕД-4-20/[email protected] Потому что данные, которые раньше записывались в журнал, теперь отправляются в ФНС в онлайн-режиме.

Зачем нужен журнал кассира-операциониста и у кого он должен быть

Журнал кассира-операциониста нужен для онлайн-кассы, чтобы учитывать приход и расход наличных денег. Несмотря на то что с июля 2017 года он необязателен, для внутреннего учета будет полезен.

Журнал ведет сотрудник, который обслуживает покупателей при помощи ККТ. Хранится документ у руководителя или главного бухгалтера.

Если вы все-таки решили его вести, то почитайте инструкции ниже.

Как и когда заполнять журнал кассира-операциониста

Компании и предприниматели сами решают, по каким правилам заполнять журнал. Но обязательно должны следовать шаблону из постановления № 132.

Описание регистра КМ-4 гласит, что книга кассира-операциониста ведется кассиром каждый день. Запись вносится в журнал шариковой или чернильной ручкой синего цвета.

Если исправляете запись, то обязательно поставьте визу у начальника или главного бухгалтера.

До 1 июля 2021 года ведение журнала кассира-операциониста для онлайн-кассы предполагало: прошивку, нумерацию и регистрацию в налоговой. Теперь регистрация не нужна, а нумерация и шнуровка проводится по желанию ИП и организации.

Требования по ведению КМ-4 обязывают кассира заполнять журнал после снятия Z-отчета.

Пошаговый алгоритм заполнения ПКО

Расходный кассовый ордер

Согласно Указанию № 3210-У расходный кассовый ордер оформляется при выдаче наличных денег из кассы. Вносить исправления в заполненный бланк нельзя.

Пошаговый алгоритм заполнения РКО

Коаксиальные и высокочастотные кабели связи — Кабели КМ-4 и КМ-4-60

Страница 12 из 38

Магистральные коаксиальные кабели типов КМ-4 и КМ-4-60 Кабели предназначены для использования на магистральной первичной сети связи в аналоговых системах передачи в диапазоне частот до 60 МГц и цифровых системах передачи со скоростью 140 Мбит/с. В зависимости от оболочек кабели имеют следующие марки: КМ-4 — в свинцовой оболочке, с нормируемыми электрическими характеристиками до 140 МГц; КМ-4-60 — то же, с нормируемыми электрическими характеристиками до 60 МГц; КМА-4 — в алюминиевой оболочке, до 140 МГц; КМА-4-60 — то же, до 60 МГц; КМЭ-4— в двойной металлической оболочке (алюминий, свинец), с нормируемыми электрическими характеристиками до 140 МГц. В зависимости от условий прокладки (ГОСТ 10971—78) предусмотрено 40 марок кабелей с различными типами защитных покровов. Преимущественные области применения коаксиальных кабелей типов КМ-4 и КМ-4-60 указаны в табл. 4.4.

Таблица 4.4 Марки и преимущественные области применения коаксиальных кабелей типов КМ-4 и КМ-4-60

| Марки кабелей | Тип оболочки и защитного покрова | Преимущественная область применения |

| КМГ-4 КМГ-4-60 | Кабели в свинцовой оболочке без защитного покрова | Для прокладки в кабельной канализации, трубах, блоках, коллекторах, тоннелях и внутри помещений при отсутствий механических воздействий на кабель и эксплуатации в среде, нейтральной по отношению к оболочке, в районах, не характеризующихся повышенным электромагнитным влиянием |

| КМГШп-4 КМГШп-4-60 | Кабели в свинцовой оболочке с защитным покровом типа Шп | Для прокладки в кабельной канализации, трубах, блоках, при отсутствии механических воздействий на кабель и эксплуатации в среде, агрессивной по отношению к оболочке, в районах, не характеризующихся повышенным электромагнитным влиянием |

| К’МАШп-4 КМАШп-4-60 | Кабели в алюминиевой оболочке с защитным покровом типа Шп | То же, и для прокладки по мостам и в грунтах, если кабель не подвергается большим растягивающим усилиям |

| КМБ-4 КМБ-4-60 | Кабели в свинцовой оболочке с защитным покровом типа Б | Для прокладки в грунтах, нейтральных по отношению к свинцовой оболочке, если кабель не подвергается значительным растягивающим усилиям, в районах, не характеризующихся повышенным электромагнитным влиянием |

| КМБл-4 КМБл-4-60 | То же, с защитным покровом типа Бл | То же, но в грунтах, агрессивных по отношению к свинцовой оболочке |

| КМБШп-4 КМБШп-4-60 | То же, с защитным покровом типа Шп | То же, но в грунтах, агрессивных по отношению к стальной броне |

| КМБп-4 КМБЯ44-60 | То же, с защитным покровом типа Бп | То же, но в грунтах, агрессивных по отношению к свинцовой оболочке |

| КМБпШп-4 КМБпШп-4-60 | То же, с защитным покровом типа БпШл |

| КМБГ-4 КМБГ-4-60 | То же, с защитным покровом типа БГ |

| КМАБпШп-4 КМАВпШп-4-60 | Кабели в алюминиевой оболочке с защитным покровом типа БпШп |

| КМАБп-4 КМАБп-4-60 | То же, с защитным покровом типа Бп |

| КМАБпГ-4 КМАБп Г-4-60 | То же, с защитным покровом типа БпГ |

| КМАКпШп-4 КМАКпШп-4-60 | То же, с защитным покровом типа КпШп |

| КМК-4 КМК-4-60 | То же, в свинцовой оболочке с защитным покровом типа К |

| КМКл-4 КМКл-4-60 | То же, с защитным покровом типа Кл |

| КМКпШп-4 КМКпШп-4-60 | То же, с защитным покровом типа КпШп |

| То же, но в грунтах, агрессивных по отношению к свинцовой оболочке и стальной броне |

| Для прокладки в пожароопасных помещениях, шахтах, тоннелях, каналах и коллекторах, если кабель не подвергается большим растягивающим усилиям, в районах, не характеризующихся повышенным электромагнитным влиянием |

| Для прокладки в грунтах всех категорий, кроме подверженным мерзлотным деформациям, в районах, характеризующихся повышенным электромагнитным влиянием, в воде при пересечении неглубоких болот, несудоходных и несплавных рек со спокойным течением воды |

| То же, но в грунтах, неагрессивных по отношению к стальной броне |

| Для прокладки в пожароопасных помещениях, шахтах, тоннелях, каналах и коллекторах, если кабель не подвергается большим растягивающим усилиям, в условиях, характеризующихся повышенным электромагнитным влиянием |

| Для прокладки через горные, судоходные и сплавные реки, затопляемые и заболоченные поймы, в болотах глубиной более 2 м, грунтах, подверженных мерзлотным деформациям и при наличии больших растягивающих усилий, в районах, характеризующихся повышенным электромагнитным влиянием |

| То же, но в районах, не характеризующихся повышенным электромагнитным влиянием |

| То же, и в грунтах с повышенной коррозионной опасностью по отношению к свинцовой оболочке |

| То же, но в грунтах с повышенной коррозионной опасностью по отношению к свинцовой оболочке и стальной броне |

| Марки кабелей | Тип оболочки и защитного покрова | Преимущественная область применения |

| КМЭБ-4 | Кабели в двойной металлической оболочке (алюминий—свинец) с защитным покровом типа Б | Для прокладки в районах с частыми грозами, повышенным влиянием ЛЭП и эл. ж. д., в грунтах, нейтральных по отношению к свинцовой и алюминиевой оболочкам,, если кабель не подвергается значительным растягивающим или сдавливающим усилиям |

| КМЭБл-4 | То же с защитным покровом типа Бл | То же, в грунтах, неагрессивных по отношению к стальной броне |

| КМЭБл-4 | То же, с защитным покровом типа Бп | То же |

| К’МЭБШп-4 | То же, с защитным покровом типа БШп | То же,, но в грунтах, агрессивных по отношению к стальной оболочке |

| КМЭБпШп-4 | То же, с защитным покровом типа БпШп | То же, но в грунтах, агрессивных по отношению к оболочке и стальной броне |

| КМЭКпШп-4 | То же, с защитным покровом типа КпШп | То же, для прокладки через горные, судоходные и сплавные реки, затопляемые и заболоченные поймы, болота глубиной более 2 м, в грунтах, агрессивных по отношению к стальной броне, подверженных мерзлотным деформациям и при наличии больших растягивающих усилий |

| КМЭК-4 | То же, с защитным покровом типа К | То же, но в грунтах, нейтральных по отношению к стальной броне |

| КМБлГ-4 | Кабель в свинцовой оболочке с защитным покровом типа БлГ | Для прокладки в пожароопасных помещениях, шахтах, тоннелях, каналах и коллекторах, если кабель не подвергается большим растягивающим усилиям, в районах, не характеризующихся повышенным электромагнитным влиянием |

Маркировка кабелей означает: К—коаксиальный; М — магистральный; А — алюминиевая оболочка; Э — двойная металлическая оболочка (алюминий, свинец); Б, Бп, Шп, БпШп, К, КпШп и др. — типы защитных покровов (ГОСТ 7006—72); 4 — четыре коаксиальных пары. Сердечник кабелей типов КМ-4, КМА-4 и КМЭ-4 одинаковый и содержит четыре коаксиальные пары 2,58/9,4 мм, пять звездных четверок с медными жилами диаметром 0,9 мм с воздушно-бумажной, кордельно-бумажной или полиэтиленовой изоляцией. Сердечник кабелей типов КМ-4-60 и КМА-4-60 отличается от сердечника кабелей типов КМ-4, КМА-4 и КМЭ-4 размером коаксиальных пар (2,64/ 9,5 мм). Конструкция коаксиальных пар 2,58/9,4 и 2,64/9,5 мм приведена в табл. 4.1, а звездных четверок — в табл. 4.2. Изоляция жил четверки различного цвета. Жилы первой пары четверки, расположенные по диагонали, красного и желтого (натурального) цвета, а второй пары — синего (фиолетового) и зеленого цвета.

Та блица 4.5 Конструктивные размеры и масса элементов сердечника коаксиальных кабелей типов ( КМ-4 и КМ-4-60)

| КМ-4 | КМ-4-60 | |||

| Элементы и материал сердечника | размер, мм | масса, кг/км | размер, мм | масса, кг/км |

| Элементы сердечника Центральная четверка 1Х4Х0,9: с кордельно-бумажной изоляцией (диаметр корделя 0,6, бумажная лента 0,12, изолированная жила 2,35); | 4,8 | |||

| с полиэтиленовой изоляцией (толщина изоляции 0,6, изолированная жила %,) | 5,1 | |||

| Диаметр повива из четырех коаксиальных пар и четырех четверок поясная изоляция: | 27,0 | 28,0 | ||

| толщина одной полиэтилентерефталатной ленты | 0,025 | _ | 0,025 | _ |

| толщина четырех бумажных лент КМП-1210 | 0,6 | _ | 0,6 | _ |

| диаметр сердечника по поясной изоляции | 28,2 | — | 29,3 | — |

| Материал сердечника Медь четырех коаксиальных пар | 476 | 488 | ||

| Медь звездных четверок 5X4Х0,9 | — | 116 | — | 116 |

| Сталь (экранная лента 0,15х15) | — | 223 | — | 225 |

| Полиэтилен (изоляция коаксиальных и симметричных пар) | — | 18 | — | 72 |

| Бумажная лента (изоляция коаксиальных и симметричных пар) | — | 56 | — | 34 |

| Кабельная бумага (поясная изоляция) | ___ | 38 | ___ | 43 |

| Общая масса сердечника | — | 927 | — | 978 |

Цвет пряжи в первой центральной четверке— желтый, во второй— красный, в третьей — зеленый, в четвертой — белый, в пятой — коричневый (черный). В кабелях принята следующая нумерация коаксиальных пар: I — между красной и зеленой (синей) четверками; коаксиальная пара II — между белой и коричневой (черной) четверками; коаксиальная пара III — между зеленой (синей) и белой четверками; коаксиальная пара IV — между коричневой (черной) и красной четверками. Конструктивные размеры и масса элементов сердечника коаксиальных кабелей типов КМ-4 и КМ-4-60 приведены в табл. 4.6, а в табл. 4.6 и 4.7 соответственно конструктивные размеры элементов и масса материалов коаксиальных кабелей. Поперечные разрезы кабелей типов КМ-4, КМА-4 и КМЭ-4 представлены на рис. 4.2—4.4 соответственно. Строительная длина кабелей всех марок, кроме кабелей с броней типа К, не менее 600 м. Допускается отгрузка кабеля в один адрес длинами:

- . 599 м в количестве не более 20% кабелей с парами 2,58/9,4 мм в свинцовой оболочке; 200… 399 м не более 20% и отрезки длиной 400… .. .599 м не более 30% кабелей в алюминиевой, двойной и свинцовой оболочке с защитными покровами шлангового типа;

- 595 м не более 20% кабелей с парами 2,64/9,5 мм в свинцовой и алюминиевой оболочках всех марок, кроме кабелей с броней типа К;

- . 199 м не более 10% общей длины партии кабеля. Строительная длина кабелей с броней типа К — не менее 400 м; допускаются отрезки длиной 100… 399 м не более 100% общей длины кабелей с броней типа К.

Кабели поставляются на деревянных барабанах № 18 с улиткой по ГОСТ 5151—79.

Рис. 4.2. Коаксиальный кабель типа КМ-4: 1 — бронепроволока; 2 — наружный покров (джут); 3 — подушка; 4 — две бронеленты; 5 — свинцовая оболочка; 6 — поясная изоляция. Расцветка симметричных четверок с конца А: 1 — желтая; 2 — красная; 3 — синяя; 4 — белая; 5 — коричневая

Конструктивные размеры, мм, элементов коаксиальных кабелей типов КМ-4 ни КМ-4-60

| Диаметр по поясной изоляции | Металлическая оболочка | Подушка | Броня | Наружный покров | Наружный диаметр кабеля | ||||||

| Марка кабеля | Толщина | Диаметр по оболочке | Толщина поли- этиле нового шланга (ленты) | Общая толщина | Диаметр по подушке | Толщина | Диаметр по броне | Толщина поли- этиле нового шланга | Общая толщина покрова | ||

| КМГ-4 | 28,2 | 1,65 | 31,5 | 31,5 | |||||||

| КМГШп-4 | 28,2 | 1,37 | 31,0 | — | — | — | — | — | 1,6 | 2Л | 35,2 35,6 |

| КМАШп-4 | 28,2 | 1,40 | 31,4 | — | — | — | — | — | 1,6 | 2,1 | |

| КМБ-4 | 28,2 | 1,37 | 31,0 | — | 2,0 | 35 | 2X0,5 | 37,0 | — | 2,2 | 41,4 |

| КМБл-4 | 28,2 | 1,37 | 31,0 | 0,45 | 2,5 | 36 | 2 X 0,5 | 38 | — | 2,2 | 42,4 |

| КМБШп-4 | 28,2 | 1,37 | 31,0 | — | 2,0 | 35 | 2X0,5 | 37 | 2,1 | 2,6 | 42,2 |

| КМБп-4 | 28,2 | 1,37 | 31,0 | 1,6 | 3,6 | 38,2 | 2X0,5 | 40,2 | — | 2,2 | 44,6 |

| КМБпШп-4 | 28,2 | 1,37 | 31,0 | 1,6 | 3,6 | 38,2 | 2X0,5 | 40,2 | 2,4 | 2,9 | 46,0 |

| КМБлГ-4 | 28,2 28,2 | 1,37 | 31,0 | — | 2,0 | 35,0 | 2X0,5 | 37 | — | — | 37,0 |

| КМАБпШп-4 | 1,4 | 3U4 | 1,6 | 3,6 | 38,6 | 2×0,5 | 40,6 | 2,4 | 2,9 | 46,4 | |

| КМАБп-4 | 28,2 | 1,4 | 31,4 | 1,6 | 3,6 | 38,6 | 2×0,5 | 40,6 | — | 2,2 | 45,0 |

| КМАБпГ-4 | 28,2 | 1,4 | 31,4 | 1,6 | 3,6 | 38,6 | 2X0,5 | 40,6 | — | — | 40,6 |

| КМАКпШп-4 | 28,2 | 1,4 | 31,4 | 1,6 | 3,6 | 38,6 | 4 | 46,6 | 2,4 | 2,9 | 52,4 |

| КМК-4 | 28,2 | 1,65 | 33,0 | — | 2,0 | 37,0 | 4 | 45,0 | — | 2,0 | 49,0 |

| КМКл-4 | 28,2 | 1,65 | 33,0 | — | 2,5 | 38,0 | 4 | 46,0 | — | 2,0 | 50,0 |

| КМКпШп-4 | 28,2 | 1,65 | 33,0 | 1,4 | 2,6 | 38,2 | 4 | 46,2 | 1,8 | 1,9 | 50,0 |

| КМЭБ-4 | 28,2 | алюминий 1,3 | 34,2 | 2,0 | 38,2 | 2×0,5 | 40,2 | — | 2,2 | 44,6 | |

| КМЭБл-4 КМЭБп-4 | 28,2 | свинец 1,49 То же | 34,2 | 1,6 | 3,6 2,0 | 41,4 | 2х0,5 | 43,4 | — | 2,2 | 47,8 |

| КМЭБШп-4 | 28,2 | « | 34,2 | — | 38,2 | 2X0,5 | 40,2 | 2,4 | 2,9 | 46,0 | |

| КМЭКпШп-4 | 28,2 | « | 34,2 | 1,6 | 3,6 | 41,4 | 2X0,5 | 43,4 | 2,4 | 2,9 | 49,2 |

| КМЭБпШп-4 | 28,2 | « | 34,2 | 1,4 | 2,6 | 39,4 | 4 | 47,4 | 1,8 | 1.9 | 51,2 |

| КМЭК-4 | 28,2 | « | 34,2 | — | 2,0 | 38,4 | 4 | 46,4 | — | 1,9 | 50,2 |

| КМБлГ-4 | 28,2 | 1,37 | 31,0 | 1 | 2,5 | 36,0 | 2X0,5 | 38,0 | 38,0 | ||

Примечания: 1. Для кабелей всех марок типа КМ-4-60 с парами 2,64/9,5 мм толщина металлических оболочек, полиэтиленовых шлангов, стальных лент и изоляционных покрытий (кабельная бумага, кабельная пряжа, битумный компаунд) такие же, как и для кабелей соответствующих марок типа КМ-4 с парами 2,58/9,4 мм.

2. Диаметры кабелей всех марок типа КМ-4-60 по поясной изоляции, подушке, броне, наружному покрову и общему диаметру на 3 . . . 4% больше кабелей типа КМ-4 соответствующих марок

Масса материалов, кг/мм, коаксиальных кабелей типов КМ-4 и КМ-4-60 Таблица 4.7

| Марка кабеля | Свинец | Алюминий | Медь | Сталь | Полиэтилен | Крепи рованная бумага | Кабельная бумага | Кабельная пряжа | Битум (полугудрон) | Общая масса кабеля | ||

| экран | броня | изоля ция | шланг | |||||||||

| КМГ-4 | 1851 | 592 | 223 | 18 | 100 | 2784 | ||||||

| КМГ-4-60 | 1919 | — | 694 | 228 | — | 75 | — | — | 77 | — | 2903 | |

| КМГШп-4 | 1523 | — | 592 | 223 | — | 18 | 162 | — | 94 | — | 50 | 2668 |

| КМГШп-4-60 | 1579 | — | 604 | 228 | — | 72 | 169 | — | 67 | — | 52 | 2783 |

| КМАШп-4 | — | 392 | 592 | 223 | — | 18 | 163 | — | 94 | — | 51 подклеивающий состав | 1533 |

| КМ1АШп-4-60 | — | 406 | 604 | 228 | — | 72 | 169 | —· | 77 | — | 51 подклеивающий состав | 1607 |

| КМБ-4 | 1523 | — | 592 | 223 | 644 | 18 | — | 66 | 94 | 138 | 198 (69) | 3606 |

| КМБ-4-60 | 1579 | — | 604 | 228 | 666 | 72 | — | 68 | 77 | 142 | 202 (71) | 3750 |

| КМБл-4 | 1523 | — | 592 | 223 | 644 | 27 | — | 66 | 94 | 138 | 198 (69) | 3615 |

| КМБл-4-60 | 1579 | — | 604 | 228 | 666 | 81 | — | 68 | 77 | 142 | 202 (71) | 3759 |

| К]МБШп-4 | 1523 | — | 592 | 223 | 644 | 18 | 268 | 100 | 94 | _ | 169 | 3633 |

| КМБШп-4-60 | 1579 | — | 604 | 228 | 664 | 72 | 275 | 103 | 77 | — | 170 | 3774 |

| КМБп-4 | 1523 | — | 592 | 223 | 701 | 18 | 162 | НО | 94 | 146 | 214 (64) | 3898 |

| КМБп-4-60 | 1579 | — | 604 | 228 | 721 | 72 | 167 | 113 | 77 | 150 | 218 (65) | 4046 |

| КМБпШп-4 | 1523 | — | 592 | 223 | 701 | 18 | 495 | 110 | 94 | — | 179 | 3937 |

| КМБпШп-4-60 | 1579 | — | 604 | 228 | 721 | 72 | 508 | 113 | 77 | ___ ___ | 182 | 4086 |

| КМБГ-4 | 1523 | — | 562 | 223 | 644 | 18 | — | 66 | 94 | — | 167 | 3329 |

| КМБГ-4-60 | 1579 | — | 604 | 228 | 666 | 72 | — | 68 | 77 | — | 169 | 3465 |

| К|МАБпШп-4 | — | 392 | 592 | 223 | 708 | 18 | 499 | 111 | 94 | — | 178 подклеивающий состав | 2815 |

| КМАБпШп-4-60 | 406 | 604 | 228 | 728 | 72 | 513 | 114 | 77 | 181 подклеивающий состав | 2923 | ||

| КМАБп-4 | — | 392 | 592 | 223 | 708 |

| КМАБп-4-60 | — | 406 | 604 | 228 | 728 |

| КМАБпГ-4 | — | 392 | 592 | 223 | 708 |

| КМАБпГ-4-60 | — | 406 | 604 | 228 | 728 |

| КМАКпШп-4 | _ | 392 | 592 | 223 | 3464 |

| КМАКпШп-4-60 | — | 496 | 604 | 228 | 3566 |

| ΚΜιΚ-4 | 1851 | — | 592 | 223 | 3260 |

| КМК-4-60 | 1920 | — | 604 | 228 | 3362 |

| КМКл-4 | 1851 | — | 592 | 223 | 3462 |

| КМКл-4-60 | 1920 | — | 604 | 228 | 3566 |

| КМКттШп-4 | 1851 | — | 592 | 223 | 3362 |

| КМКиШп-4-60 | 1919 | — | 604 | 228 | 3464 |

| КМЭБ-4 | 1918 | 363 | 592 | 223 | 701 |

| КМЭБл-4 | 1918 | 363 | 592 | 223 | 758 |

| КМЭБп-4 | 1918 | 363 | 592 | 223 | 758 |

| КМЭБШп-4 | 1918 | 363 | 592 | 223 | 701 |

| КМ0БпШп-4 | 1918 | 363 | 592 | 223 | 758 |

| |КМЭКпШп-4 | 1918 | 363 | 592 | 223 | 3464 |

| КМЭК-4 | 1918 | 363 | 592 | 223 | 3362 |

| КМБлГ-4 | 1523 | 592 | 223 | 644 |

| 18 | 163 | Ill | 94 | 147 | (65) 213 подклеивающий состав | 2776 |

| 72 | 169 | 114 | 77 | 151 | 216 (66) подклеивающий состав | 2882 |

| 18 | 163 | 111 | 94 | — | 174 подклеивающий состав | 2415 |

| 72 | 169 | 114 | 77 | — | 174 подклеивающий состав | 2512 |

| 18 | 521 | 88 | 94 | — | 122 (86) | 5600 |

| 72 | 534 | 90 | 77 | — | 126 (87) | 5790 |

| 18 | — | 85 | 94 | 126 | 120 (87) | 6500 |

| 72 | — | 88 | 77 | 128 | 1122 (82) | 6700 |

| 28 | — | 86 | 94 | 130 | 150 (116) | 6780 |

| 84 | — | 89 | 77 | 132 | 153 (117) | 7020 |

| 18 | 418 | 114 | 94 | — | 135 (73) | 6880 |

| 72 | 428 | 118 | 77 | — | 139 (75) | 7124 |

| 18 | 73 | 94 | 149 | 216 (68) подклеивающий состав | 4465 | |

| 28 | 73 | 94 | 149 | 215 (68) подклеивающий состав | 4475 | |

| 18 | 177 | 119 | 94 | 160 | 230 (72) подклеивающий состав | 4780 |

| 18 | 333 | 111 | 94 | — | 186 подклеивающий состав | 4539 |

| 18 | 534 | 119 | 94 | — | 197 подклеивающий состав | 4816 |

| 18 | 428 | 120 | 94 | — | 139 (75) | 7434 |

| 18 | —. | 73 | 94 | 128 | 122 (83) | 7020 |

| 27 | 66 | 94 | 167 | 3338 |

Рис. 4.3. Кабели коаксиальные магистральные в алюминиевой оболочке типа КМА-4: 1 — сердечник; 2 — поясная изоляция; 3 — алюминиевая оболочка; 4 — подклеивающий состав; 5 — лента пластмассовая; 6 — полиэтиленовый шланг; 7 — крепированная бумага; 8, 10 — битумный состав или битум; 9 — броня из стальных лент; 10 — пропитанная кабельная пряжа; 12 — покрытие от слипания; 13 — подклеивающий состав или битум; 14 — лента пластмассовая; 15 — полиэтиленовый шланг; 16 — броня из стальных оцинкованных круглых проволок. Расцветка симметричных четверок: 1 — желтая; 2 — красная; 3 — зеленая; 4 — белая; 5 — коричневая

Рис. 4.4. Кабели коаксиальные магистральные в двойной оболочке (алюминий—свинец) типа КМЭ-4: 1 — бронепроволока; 2 — наружный покров; 3 — подушка; 4 — полиэтиленовый шланг; 5 — две бронеленты; 6 — алюминиевая оболочка; 7 — свинцовая оболочка; 8 — подушка

Марки и преимущественные области применения кабелей типа МКТ-4 и МКТА-4 Таблица 4.8

| Марки кабелей | Тип оболочки и защитного покрова | Преимущественная область применения |

| МКТС-4 | Кабели в свинцовой оболочке без защитного покрова | Для прокладки в кабельной канализации |

| МКТС-Б | Кабели в свинцовой оболочке с защитным покровом типа Б | Для прокладки в грунте |

| МКТСБГ-4 | То же, с защитным покровом типа БГ | Для прокладки в коллекторах, шахтах, тоннелях, каналах, пожароопасных помещениях, в условиях, характеризующихся повышенным электромагнитным влиянием |

| М.КТСБл-4 | То же, с защитным покровом типа Бл | Для прокладки в земле и грунтах, агрессивных по отношению к свинцовой оболочке |

| МКТСК-4 | То же, с защитным покровом типа к | Для речных переходов |

| МКТОКл-4 | То же, с защитным покровом типа Кл | То же, в грунтах дна реки, озера, агрессивных по отношению к свинцовой оболочке |

| МКТСБ’п-4 | То же, с защитным покровом типа Бп | Для прокладки в земле и грунтах особо агрессивных по отношению к свинцовой оболочке |

| МКТСБпГ-4 | То же,, с защитным покровом типа БпГ | То же, что для кабеля марки МКТСБГ, но в условиях, агрессивных по отношению к свинцовой оболочке |

| МКТСШп-4 | То же, с защитным покровом типа Шп | Для прокладки в канализации, трубах, блоках при отсутствии механических воздействий на кабель и эксплуатации в среде, агрессивной по отношению к свинцовой оболочке, а также в районах, не характеризующихся повышенным электромагнитным влиянием |

| МКТСШв-4 | То же, с защитным покровом типа Шв | Для вводов кабелей МКТСБ-4 в усилительные пункты |

| МКТАШп-4 | Кабели в алюминиевой оболочке с защитным покровом типа Шп | Для прокладки в кабельной канализации, трубах, блоках, по мостам при отсутствии механических воздействий на кабель, в устойчивых грунтах I—III групп без каменистых включений и плавунов, если кабель не подвергается большим растягивающим усилиям и в районах, не характеризующихся повышенным электромагнитным влиянием |

| МК’ТАБп-4 | То же, с защитным покровом типа Бп | То же, что для кабеля марки МКТОБп-4 |

| МКТАБпШп4 | То же, с защитным покровом типа БпШп | То же, что для кабеля марки МКТСБп, но в грунтах, агрессивных по отношению к стальной броне |

- Назад

- Вперед

Распространенные ошибки при заполнении

Кассиры-новички иногда допускают нелепую ошибку, вписывая вместо ИНН предприятия свой собственный ИНН. Разумеется, это неправильно. Идентификационный номер всегда должен принадлежать предприятию.

Графу 5 и 6 основной таблицы нельзя путать. В графу 5 вписывается ГРОСС-ИТОГ X-отчета, а в графу 6 – ГРОСС-ИТОГ Z-отчета. Наоборот быть не может. Эту ошибку часто допускают из-за невнимательности.

Остальные ошибки связаны с невнимательностью при вводе числовых значений. Например, можно перепутать дату или ошибиться, вписывая сумму. Такие ошибки недопустимы, поэтому кассиру следует проверять всё как следует.

Важно! Если в самом бланке КМ-6 есть опечатки, то кассира за них никто не накажет. Штраф может быть выписан только за ошибки в информации, которую лично вписывал кассир-операционист.

Важные моменты

При утере журнала кассира-операциониста вызывается специалиста центра технического обслуживания кассового аппарата, он снимает фискальный отчет (или отчет с блока ЭКЛЗ, если у предприятия современный кассовый аппарат с буквой «К») с ККТ за весь период, с которого утрачен журнал.

Но даты правильнее будет уточнить у налогового инспектора, процедура восстановления журнала кассира-операциониста нигде не зафиксирована, каждое подразделение может предъявить собственные требования.

Затем пишется заявление в свободном виде в налоговую инспекцию об утере журнала кассира-операциониста, оформляется доверенность с печатью на оформление журнала кассира-операциониста (для организации), приобретается новый журнал и со снятым фискальным отчетом (или с отчетом с блока ЭКЛЗ).

Затем вновь следует обратиться ФНС (дата снятия фискального отчета), где по представленным документам оформят новый журнал кассира-операциониста.

Особенности заполнения «обнуляющего» акта

Акт КМ-1 составлялся в виде двустороннего документа, для заполнения которого создавалась специальная комиссия. В ее состав обязательно включался работник ФНС. Заполненный акт также подписывали руководитель, главный бухгалтер и кассиры хозяйствующего субъекта, использующего ККМ.

В шапке формы при заполнении графы с регистрационным номером ККМ указывался тот порядковый номер, под которым машина была зарегистрирована в налоговой инспекции.

О том, как регистрируются кассы нового образца, читайте в статье «Какие документы нужны для регистрации онлайн-кассы?».

Подытожим

- До 1 июля 2021 года при работе с кассами в обязательном порядке оформлялись 9 унифицированных документов: КМ-1 — КМ-9. После введения онлайн-касс они больше не нужны, потому что ККТ отправляет эти данные в ФНС автоматически через интернет.

- Обязательными для оформления остались: кассовая книга, приходный и расходный кассовый ордер.

- ИП ведут кассовую книгу по желанию, как и журнал кассира-операциониста. Эти документы полезны для внутреннего учета.

- Для компаний ведение кассовой книги обязательно, а журнал кассира-операциониста ведется по желанию.

- Оформление прихода или расхода наличных денежных средств без ордеров — запрещено.

Источники

- https://Online-kassa.ru/blog/zhurnal-kassira-operatsionista-i-drugie-dokumenty-pri-onlajn-kasse/

- https://nalog-spravka.ru/spravka-otchyot-kassira-operacionista-km-6.html

- https://nalog.wiki/spravka-otchet-kassira-operacionista/

- https://praktibuh.ru/buhuchet/denezhnye-sredstva/nalichnye/dok/spravka-otchet-kassira-operatsionista-km-6.html

- https://assistentus.ru/forma/km-6-spravka-kassira-operacionista/

- https://blanki.biz/kkt/km-6/