Для чего необходима форма КМ-6

Справка формы КМ-6 – это главный отчетный документ кассира. Она свидетельствует о полученной выручке и сдается руководителю вместе с выручкой. Если вырученные деньги отдаются инкассаторам, то обязательно нужна соответствующая пометка в справке-отчете.

При работе проверяющих органов такие справки играют очень важную роль. Именно на их основании делается вывод о полноте отражения выручки. Кроме того, информация справки КМ-6 используется для заполнения сводного отчета. Этот отчет включает в себя данные о состоянии счетчиков ККТ и доходе предприятия.

Особенности справки-отчета

У справки-отчета кассира-операциониста есть несколько характерных особенностей:

- форма КМ-6, утвержденная Госкомстатом РФ в 1998 году, является унифицированной;

- ошибки при заполнении, как и отхождение от общепринятого формата, могут повлечь за собой штраф при работе проверяющих органов;

- заполнять КМ-6 необходимо ежедневно (или в конце каждой смены), а одновременное заполнение справок за 2 и более дней/смен не допускается;

- сдавать документ нужно одновременно с выручкой – либо главному кассиру компании, либо в банк;

- хранить справку требуется ровно 5 лет, после чего она теряет ценность.

Важно! Столбец 4 заполняется только при использовании устаревшей кассовой техники. Если за последние 12 лет в организации были установлены современные аппараты, то этот раздел нужно оставить пустым.

Что делать со справкой-отчетом кассира-операциониста дальше.

Заполняется «Справка-отчет кассира-операциониста» кассиром, затем передается старшему кассиру, если он есть, затем либо бухгалтеру, либо генеральному директору. Если Вы ИП и едины в трех или более лицах, ее следует отнести вместе с деньгами в банк. Причем заполнять бумажку нужно ежедневно, вместе с . Если Вы не отдали её в банк, конечный обладатель этого счастья обязан хранить его бережно 5 лет подряд. Обязанность заполнения такой бумаги остается под вопросом. Никаких штрафных санкций за ее отсутствие не предусмотрено, но ее отсутствие может служить «отягчающим обстоятельством» при привлечении предпринимателя по КоАП или по .

В данную форму заносится только наличный расчет и оплата по банковским картам. Безналичный расчет по кассовому аппарату не проходит поэтому безнал в форме КМ-6 не учитывается..

- (RNDIS, по USB кабелю)

Находясь на рабочем столе нажмите правой кнопкой мыши на значек сети (выделенный красным квадратом)

2.Откроется контекстное меню, где..

Настройка ЛК ФНС для VipNet CSP. 1

1.1. Сведения о технических и программных средствах, обеспечивающих работу. 2 1.2. Установка «Помощник 1.0». ..

В конце рабочей смены кассир должен заполнять определенные документы, к которым можно, например, отнести журнал кассира-операциониста по 4. Также ежедневно кассир должен указывать данные по каждой контрольно-кассовой машине в отчете по форме КМ-6. Об этом документе мы и поговорим в статье ниже. Для примера предлагаем вам скачать заполненный отчет КМ-6 по ссылке в конце статьи, там же представлен для скачивания пустой бланк форма КМ-6.

Каждый день в конце дня ответственный кассир вносит сведения по каждой кассовой машине в отчет кассира-операциониста форма КМ-6. Такая форма заполняется по каждой ККМ, далее итоговые сведения по всем отчетам КМ-6 сводятся в одну форму КМ-7 (). Все эти формы сдаются в бухгалтерию вместе с приходными и расходными документами до начала следующей рабочей смены.

Общие правила заполнения

Чтобы не допускать ошибок при вводе информации в форму КМ-6, необходимо следовать общим правилам:

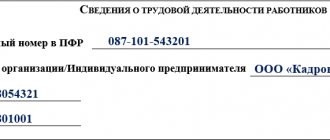

Первая строчка отчета должна содержать наименование, адрес (юридический или фактический – неважно, главное, чтобы он был одинаковым во всех отчетах) и номер телефона предприятия. Если есть отдельное подразделение, то его название тоже должно быть указано.

Если форму КМ-6 заполняет ИП, то он должен указывать всю необходимую информацию в том же порядке. Это распространенная ошибка – многие ИП считают, что могут отойти от унифицированной формы, ведь работают на себя. В документе обязательно должны быть указаны название, номер регистрации и номер производителя ККТ. Нужно указывать точную дату заполнения и номер справки. Выручку нужно указывать в числовой форме и прописью. Подпись составителя справки-отчета – обязательный элемент.

Важно! Если выручка сдается не главному кассиру компании, а в банк, то об этом нужно делать отметку в отчете.

Эквайринг

Эквайрингом называется способ оплаты услуг и товаров, при котором денежные средства списываются с банковской карты покупателя при помощи специального оборудования – POS-терминала. Иными словами – это технология безналичного расчета.

Для того чтобы воспользоваться услугами банка-эквайера заключается договор между компанией продавцом и таким учреждением. В договоре прописываются условия:

- На каких условиях будет установлено оборудование и производится его обслуживание.

- Размер комиссии – вознаграждение банка.

- На какой срок будут размещены денежные средства.

Эквайринг бывает трех видов.

Торговый. Используется торговыми фирмами для осуществления безналичного расчета при помощи банковских карт между фирмой и клиентом с целью оплаты товаров и услуг.

В соответствии с заключенным договором у организации и банка-эквайера появляются обязательства друг перед другом.

У торгового предприятия:

- Создает условия для установки и эксплуатации специального оборудования с POS системой оплаты (работающие с платежными картами).

- Принимать оплату при помощи эквайринг-технологии.

- Уплачивать банку комиссионные отчисления, оговоренные в тексте договора.

Банк обязан:

- Установить необходимое оборудование.

- Провести обучающие уроки по обращению с оборудованием, технологией и операциям по картам.

- Техническая поддержка и консультации при необходимости.

- Проверка платежеспособности карты клиента при помощи технологий эквайринга.

- Соблюдение сроков по возмещению сумм, которые были оплачены при помощи карт.

- По мере необходимости снабжение расходными средствами.

Интернет-эквайринг. Принцип, функционирования системы такой же, однако в расчетах такого типа нет прямого контактирования между продавцом и клиентом. Расчеты ведутся при помощи специально разработанных веб-интерфесов. Отличие интернет от торгового эквайринга заключается в том, что между банком и торговым предприятием может появиться посредник – процессинговая фирма.

Такие организации осуществляют сбор данных о карте клиента и передают их банку, также они занимаются обеспечением безопасности интернет-операций и информационную поддержку клиентов.

Мобильный – представляет собой POS терминал в виде карт ридера, который располагается непосредственно на мобильном устройстве. При помощи специального ПО осуществляется оплата товаров и услуг картой прямо на смартфоне.

Плюсы:

- Мобильность – оплату можно провести в любом месте, независимо от наличия ПК или ноутбука, не посещая магазины и специальные пункты. mPOS всегда находится вместе с владельцем.

- Доступ к банковскому счету и возможность распоряжаться средствами на нем в течение 24 часов.

- Низкая стоимость устройства.

- Максимальная безопасность расчетов.

Схема операции эквайринга:

- Активация карты при помощи проведения ею по терминалу.

- Данные о счете передаются в процессинговый центр.

- Производится проверка остатка на карте.

- В случае наличия на счете необходимой суммы происходит списание средств в пользу банка-эквайзера.

- Формируется и выдается слип в двух экземплярах (документ, похожий на чек).

- На одном расписывается клиент и отдает продавцу, а на другом кассир и передает клиенту. Подпись на первом сверяется с подписью на карте.

- Осуществляется перечисление средств со счета банка на расчетный счет торговой организации.

Следует обратить внимание, что помимо слипа потребителю выдается и кассовый чек.

Преимущества использования эквайринга для предприятий малого бизнеса:

- Повышение объема продаж. По статистике рост составляет 20-30%. Это обусловлено тем, что владельцы карт совершают более дорогие покупки, а также психологическим фактором – с безналичными средствами проще расставаться, чем с купюрами.

- Терминал не принимает фальшивые купюры, следовательно, снижается риск мошенничества.

- Банк-эвайер часто предоставляет возможность льготных тарифов и условий в кредитовании для своих клиентов.

- Обучение персонала пользоваться POS-терминалами происходит на бесплатной основе.

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Важно! Далее идет промежуточное поле, в которое нужно вписать порядковый номер справки-отчета, дату составления, время начала работы над отчетом и время окончания работы. Пренебрегать этими данными нельзя.

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл.

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Далее нужно оставить подписи и расшифровки подписей операциониста, старшего кассира и начальника предприятия.

Справка-отчет кассира-операциониста (бланк и образец)

В маленьких частных компаниях работники сразу отдают заполненный бланк сотрудникам банка. Если этого не происходит, начальство обязуется хранить справку 5 лет.

Применение отчета КМ-6 распространено не только в торговой сфере, а в любой фирме, где ведется бухгалтерский учет приходно-расходного баланса. Это значительно упрощает работу контролера при ежегодной сверке документов.

На сегодняшний день, данная справка носит характер рекомендованной Министерством финансов РФ формы для предприятий. Фирма может отказаться от заполнения бланка КМ-6, но обязуется предоставить альтернативный способ отчета кассирам-операционистам. Это необходимость, прописанная пунктом 6.1 Типовых правил эксплуатации ККМ, которая была утверждена Минфином 30.08.1993 №104.

Так как государством не предусмотрена административная или криминальная ответственность за отсутствие формы КМ-6, налоговая инспекция не может предъявить штраф предприятию. Но это не освобождает руководство и бухгалтерию от заполнения и предоставления контролирующим органам альтернативного отчета кассира. Таковым может служить кассовая книга со всеми необходимыми записями по приходу и расходу материальных средств. Также отсутствие заполненного кассиром-операционистом бланка КМ-6 отягощает участь владельца предприятия в суде, если его привлекут по статье 120 Налогового кодекса РФ или по статье 15.1 КоАП.

Распространенные ошибки при заполнении

Кассиры-новички иногда допускают нелепую ошибку, вписывая вместо ИНН предприятия свой собственный ИНН. Разумеется, это неправильно. Идентификационный номер всегда должен принадлежать предприятию.

Графу 5 и 6 основной таблицы нельзя путать. В графу 5 вписывается ГРОСС-ИТОГ X-отчета, а в графу 6 – ГРОСС-ИТОГ Z-отчета. Наоборот быть не может. Эту ошибку часто допускают из-за невнимательности.

Остальные ошибки связаны с невнимательностью при вводе числовых значений. Например, можно перепутать дату или ошибиться, вписывая сумму. Такие ошибки недопустимы, поэтому кассиру следует проверять всё как следует.

Важно! Если в самом бланке КМ-6 есть опечатки, то кассира за них никто не накажет. Штраф может быть выписан только за ошибки в информации, которую лично вписывал кассир-операционист.

Как внести исправления

Невнимательность, халатность и отсутствие опыта часто становятся причиной того, что в справке допускаются ошибки. Например, вместо ИНН организации кассир вписывает свой собственный код. Нередко ошибки возникают в числовых значениях именно из-за элементарной невнимательности. В дате, сумме и других важных сведения не должно быть ошибок.

Крайне редко, но все-таки бывает, что появляются опечатки в самом бланке. Конечно, за них кассир не отвечает, соответственно, штрафовать его не будут. Но при наличии недостоверной информации, которую операционист вносил лично, он может быть наказан. После заполнения кассир обязательно должен проверить правильность составления документа.

Вообще, закон разрешает вносить изменения в документы, которые оформлены в бумажном виде. Здесь следует применять общепринятое правило исправления ошибок в официальных документах. Так, неверная информация перечеркивается одной линией. Сверху указываются нужные данные. Составитель должен заверить такое исправление своей подписью. Также необходимо прописать, когда именно были внесены данные корректировки. Хотя практика показывает, при обнаружении нескольких ошибок многие операционисты просто используют новый бланк.

Срок хранения

Данная справка-отчет относится к первичной документации. Она является документальным подтверждением расчетов, выполненных с использованием кассовых аппаратов. Когда в организации устраивают проверки, контролирующие органы требуют предъявлять и справки кассира-операциониста. Соответственно, данные справки должны храниться на предприятии в соответствии с правилами хранения первичной документации, т.е. в течение пяти лет. После этого срока справка считается недействительной и подлежит утилизации.