» Ведение ИП » Касса

Достаточно большое количество ИП всё чаще пользуются безналичным расчетом и уделяют меньше внимания осуществлению выплат наличными средствами, что приводит к необходимости ведения специального учёта.

Еще с весны 2014г., согласно указанию Банка РФ кассовый журнал необходимо вести исключительно тем предпринимателям, которые осуществляют расчет со своими сотрудниками наличными, то есть непосредственно через кассу и операциониста. Не все ИП выплачивают заработную плату, используя банковские карты, поэтому каждый такой ИП обязательно должен знать все, что касается ведения такого важного документа как кассовая книга. Главное – это грамотно и правильно вести кассовые книжки в 2021 г., обязательно зная все тонкости их заполнения.

- 2 Порядок ведения

- 3 Основные правила заполнения кассовой книги 2019

- 4 Исправление допущенных ошибок при заполнении

Зачем вести учет доходов на ПСН

Несмотря на то, что стоимость патента не зависит от полученной выручки, учет организовать необходимо. Книга учета доходов ИП на ПСН — налоговый регистр, ведение которого обязательно (п. 1 ст. 346.53 НК РФ, Письмо Минфина от 27.04.2020 № 03-11-10/33984).

С помощью книги учета доходов (КУД) предприниматель подтверждает, что имеет право применять патентную систему налогообложения. Если его доходы перешагнут за 60 млн руб., он потеряет возможность работать на ПСН (подп. 1 п. 6 ст. 346.45 НК РФ).

Учет доходов помогает избежать штрафов. Если нет книги учета доходов, предпринимателю нечего представить инспекторам во время налоговой проверки — за это оштрафуют (ст. 93, ст. 120, п. 1 ст. 126 НК РФ).

А еще книга поможет подтвердить доходы при оформлении кредита в банке, при участии в торгах (тендерах, закупках). Информацию из нее можно использовать в управленческом учете для анализа продаж, поставок и т. д.

Зачем нужна касса для плательщиков ПСН и ЕНВД

Для тех, кто знаком с методикой расчёта налога на этих специальных режимах, ясно, что кассовый аппарат для этого не требуется. Налог рассчитывается не на основании реально полученной выручки, а на базе дохода, предполагаемого государством.

За основу расчёта налога для розничной торговли на ЕНВД и ПСН берётся физический показатель – квадратный метр торговой площади или одно торговое место (с площадью до 5 кв. м). Соответственно, чем больше торговая площадь, тем выше будет налог к уплате.

Получить бесплатную консультацию по налогообложению

Среднюю сумму налога на 1 кв. м торговой площади для магазина на ПСН вывести довольно трудно, из-за множества нюансов регионального законодательства. Но если говорить о расчёте налога на 1 кв. м для продавцов на ЕНВД, то это можно сделать с помощью формулы: БД * ФП * К1 * К2 * 15%.

С 2021 года на ЕНВД действует новый коэффициент К1, равный 1,868. Максимально возможный региональный коэффициент К2 равен 1. Показатели БД и ФП для розницы есть в статье 346.29 НК РФ.

Считаем (1800 * 1 * 1,868 * 1) * 15%, получаем, что максимально возможный налог с 1 кв. м торговой площади плательщика вменёнки составит 504,36 рубля в месяц. Много это или мало? Если взять за расчет небольшой магазин с торговой площадью 20 кв. м, то это уже 10087,2 рубля в месяц или 30 261,6 рублей в квартал. Вполне приличная для малого бизнеса налоговая нагрузка, даже если учесть, что рассчитанный квартальный налог может быть уменьшен за счёт взносов, уплаченных за работников или ИП за себя.

Тем не менее, государство считает, что поступления от плательщиков ЕНВД на фоне других режимов мизерны, и это главная причина, по которой вменёнку планировали отменить с 2021 года. Но пока не отменили и продлили её действие до 2021 года.

Зачем же тогда нужен кассовый аппарат для ИП и организаций на ЕВНД и ПСН, если для расчёта налога Z отчеты не нужны? Законодатели объясняют это защитой интересов потребителей, которым требуется подтверждение факта продажи. Видимо, товарный чек, который на этих режимах выписывается продавцом по запросу покупателя, таким подтверждением не является.

В результате, новый закон о кассовых аппаратах обязал магазины и объекты общепита, работающих на вменёнке и патенте, использовать ККТ при расчётах с потребителями. И вряд ли когда-то прежний порядок работы без касс будет возвращён.

Где взять книгу и как ее оформлять

Форма книги учета доходов для ИП на ПСН и порядок ее заполнения утверждены Приказом Минфина от 22.10.2012 № 135н (приложения 3 и 4). Книгу можно купить, распечатать на бумаге и вписывать сведения от руки. А можно вести ее на компьютере или в специальной программе.

Бумажную книгу перед началом ведения прошнуруйте, пронумеруйте, укажите на последней странице количество страниц, проставьте подпись ИП и печать (если она есть). Электронную книгу оформляют так же (нумеруют, прошивают, заверяют), но все это делают после того, как она будет распечатана по завершению года.

В ИФНС заверять книгу учета доходов не нужно (Письмо Минфина от 29.12.2012 № 03-11-09/100).

Как заполнять книгу учета доходов на патенте

При оформлении КУД следуйте правилам (п. 1.1-1.3 Порядка ведения книги, утв. Приказом Минфина от 22.10.2012 № 135н):

- на каждый новый налоговый период (срок, на который выдан патент) — отдельная книга;

- все записи делайте на русском языке непрерывно в течение патентной деятельности в календарном году;

- в книгу заносите только те доходы, что получены по видам деятельности, указанным в патенте;

- операции фиксируйте в хронологическом порядке на основании первички.

Раньше предприниматели вели книги учета доходов отдельно по каждому патенту (п. 1 ст. 346.53 НК РФ в ред. до 01.01.2017). Сейчас такого требования нет.

Если же вы получили несколько патентов в разных регионах, и вам удобнее вести учет доходов отдельно по каждому, запретить оформлять несколько книг никто не может.

Что нужно успеть сделать ИП на ЕНВД до 1 июля 2018 года

Предпринимателю на ЕНВД, чтобы избежать штрафных санкций, до крайнего срока подключения онлайн-кассы нужно успеть:

- приобрести современную онлайн-кассу, отвечающую требованиям закона и разрешённую к установке налоговыми органами (список допущенных к работе касс опубликован на сайте ФНС);

- подключить торговую точку к интернету (если до этого сеть отсутствовала);

- зарегистрироваться на сайте nalog.ru, создать личный кабинет налогоплательщика;

- заключить договор с оператором фискальных данных (ОФД), аккредитованным налоговой службой и имеющим лицензии Роскомнадзора и ФСТЭК России;

- поставить кассу на учёт в ФНС.

Когда перечисленные этапы будут пройдены, останется совершить первую оплату через новую кассу и проверить, передаются ли сведения в режиме онлайн (посмотреть, функционирует ли ККМ, можно в личном кабинете, который откроет для владельца бизнеса ОФД).

Дел предстоит немало: чтобы подключить онлайн кассу, придётся оформить массу документов

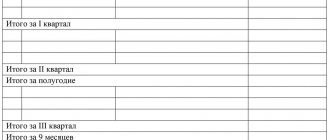

Пример оформления Раздела I книги учета доходов на патенте

Для заполнения Раздела I книги понадобится первичка: платежные поручения, бланки строгой отчетности, кассовые чеки и другие документы, подтверждающие прием денег за товар (работу, услугу).

Порядок заполнения книги учета доходов ИП на ПСН прямо не требует указывать в графе 2 наименование первичного документа. Поэтому формально можно указать только его реквизиты — к примеру, дату и номер платежного поручения. Однако дополнив эти данные наименованием документа, вы избежите дополнительных вопросов со стороны налоговиков.

Льготный период работы без онлайн-касс для ИП на ЕНВД могут продлить до 1 января 2021 года

В Государственную думу РФ на рассмотрение был внесён законопроект, суть которого заключается в продлении льготного периода осуществления деятельности без онлайн-касс для ИП на ЕНВД и ПСН до 1 января 2021 года.

Необходимость отсрочки объясняется тем, что законы в отношении ИП на ЕНВД недостаточно гармонизированы. Стоит заметить, что и срок существования данного режима налогообложения заканчивается также 1 января 2021 года, и дальнейшая судьба специальной системы ЕНВД зависит от решения Правительства.

На данный момент решение о продлении работы ИП на ЕНВД без современных касс принято не было, поэтому предполагается, что предприниматели установят онлайн-кассы к лету 2021 года.

Какие доходы и как учитывать в КУД

В книге отражают доходы только от «патентных» видов деятельности по правилам, установленным налоговым законодательством и с учетом разъяснений контролеров (ст. 249, п. 2-5 ст. 346.53 НК РФ, Письмо Минфина от 28.12.2018 № 03-11-12/96212).

К примеру, в книге патентщика-розничного торговца нужно учесть все суммы, поступившие по договорам комиссии, включая комиссионное вознаграждение (Письмо Минфина от 11.12.2020 № 03-11-11/108679).

А если ИП в рамках «патентной» деятельности сдает в аренду нежилые помещения, то в КУД нужно внести суммы, поступившие в качестве возмещения убытков (ущерба, упущенной выгоды), неустоек (штрафов, пеней), а также компенсации при расторжении договора аренды по инициативе арендатора. Такие доходы признаются частью «патентного» дохода (Письмо Минфина от 10.10.2017 № 03-11-12/66090).

Доходы, полученные по иным видам предпринимательской деятельности в рамках других налоговых режимов, в книге учета доходов патентщика показывать не надо (Письмо Минфина от 25.01.2019 № 03-11-11/4350).

Так, если по договору перевозки предприниматель оказывает дополнительные услуги (например, по сортировке и погрузке продукции), то эти деятельность не попадают и должны облагаться по общей или упрощенной системе налогообложения. ИП на ПСН выручку от этих услуг в книге учета доходов не отражает (Постановление АС Волго-Вятского округа от 30.01.2019 по делу № А28-13889/2017).

Превышение кассового лимита

Фирмы, которые превысили кассовый лимит, утверждённый ЦБ РФ, сотрудники налоговой службы наказывают финансово — размер штрафа достигает 50 тыс. руб. Основание — ст. 15 КоАП РФ. Правилами ведения кассовой дисциплины, которая введена в 2021 году, предусмотрено, что лимит не должен быть превышен.

В то же время в реальной жизни у налоговых инспекторов редко получается взыскать такой штраф с налогоплательщика. Специалисты налоговые службы в большинстве случаев не успевают в течение 2 месяцев взыскать штрафные санкции.

Если сотрудники налоговой службы взыскивают штрафы спустя 2 месяца, надо смело подавать на налоговую инспекцию в арбитражный суд: судьи в таких случаях выносят положительное решение в пользу ИП.

Фирма, выручка которой в предыдущие годы составила 800 млн руб., является малым предприятием с июля 2015 года. До 2021 года, ИП уже может не пользоваться лимитом остатка налички в кассе. Это подтверждено чиновниками Министерство экономического развития и ЦБ РФ.

С июля 2015 года предельный размер выручки, при котором фирма является малым предприятием, составляет не 400, а 800 млн. р. По словам чиновников, эта поправку можно применить и по отношению к размеру прошлогодней выручки.

Например, ежегодная выручка ИП в 2013 году была равна 600 млн руб., что больше установленного лимита (600 > 400). В таком случае в 2014 году предприятие не могло быть признано малым.

Выручка фирмы в 2014 году составила 750 млн. р.

С июля 2015 года её выручка меньше нового лимита (750< 800). Соответственно, с этой даты ИП — малое предприятие.

В то же время в таком случае должны соблюдаться следующие 2 критерия:

- количество сотрудников организации за предыдущий год должна быть не более 100;

- в уставном капитале фирмы доля участия различных фирм, которые не считаются малыми, должны быть равна 49%.

Малые предприятия могут не фиксировать лимит остатка налички в кассе. В таком случае, если фирма стала таковым предприятием в июле этого года, то можно сделать отмену лимита с середины 2015 года.

Когда учитывать доходы в книге

Дата получения дохода для разных доходов определяется по своим правилам (п. 2 ст. 346.53 НК РФ):

- Если доход получен деньгами — датой получения дохода будет день его выплаты, в том числе перечисления дохода на счета ИП в банках либо по его поручению на счета третьих лиц.

- Дата признания дохода в натуральной форме — день передачи такого дохода.

- Доход в виде иного имущества (работ, услуг) и/или имущественных прав — дата получения имущества, работ, услуг, имущественных прав.

- Доход при расчетах векселями — дата оплаты векселя (день поступления денег от векселедателя либо иного лица, обязанного по векселю) или день передачи налогоплательщиком векселя по индоссаменту третьему лицу.

Деньги, которые предприниматель получил за услуги, оказанные на ПСН, но поступившие после окончания срока патента и перехода предпринимателя, например, на упрощенку, в книгу учета ИП на ПСН не заносятся. Такие доходы облагают в рамках УСН (Письмо Минфина от 30.03.2018 № 03-11-11/20494).

Правила хранения налички

Обновлённая версия кассовой дисциплины, которая вступит в силу в 2019 году, предъявляет к ИП следующее требование — хранение налички в фирме должно осуществляться по установленным положениям и законам. В большинстве случаев, нарушение порядка хранения налички заключается при отсутствии у предпринимателя кассовой комнаты.

Кассовой комнатой считается изолированное помещение, в котором осуществляется приём, выдача и хранение налички.

Если у ИП нет кассовой комнаты, он должен заплатить штраф в размере 50 000 руб. (ст. 15 КоАП РФ).

Суд может встать на сторону ИП, если сотрудниками налоговой инспекции собрана слабая доказательная база по поводу этого нарушения.

Для успешного взыскания с фирмы штрафа по 15 статье КоАП РФ, налоговые инспекторы должны:

- обнаружить у компании свободные деньги и зафиксировать их размер;

- удостовериться в том, что они есть в кассовой комнате;

- написать в иске определённую норму закона, которую нарушил ответчик;

- зафиксировать дату и место административного нарушения.

Если специалисты налоговой службы просто не обнаружат кассовую комнату в компании и не предъявят иных доказательств, суд выносит решение в пользу организации, а не государства.

Насколько часто делать записи в книге

Закон не требует обязательного ежедневного заполнения книги учета доходов. Важно, чтобы записи делались непрерывно и в хронологическом порядке (п. 1.1-1.2 Порядка заполнения книги, утв. Приказом Минфина от 22.10.2012 № 135н).

Если вы ведете деятельность только по патенту и получаете доход исключительно на расчетный счет, вполне возможно, что ваш банк сможет сформировать книгу учета дохода автоматически — такую услугу многие банки предоставляют бесплатно.

Как отражать операции в книге доходов, если не ведется кассовая книга

Индивидуальным предпринимателям разрешается не оформлять кассовые документы и не вести кассовую книгу (п. 1 ч. 2 ст. 6 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, подп. 4.1, 4.6 п. 4 Указания Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У).

При отсутствии кассовой книги доход в КУД можно показать так:

- зарегистрировать каждый кассовый чек;

- на основании бухгалтерской справки за день, за неделю или за месяц (квартал) исходя из выручки по отчету ОФД.

Бухгалтерская справка считается первичным документом, только если в ней есть все обязательные реквизиты, упомянутые в ст. 9 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Ситуация №2: ИП работает и с онлайн-ККТ, и с наличкой

Многие ИП принимают деньги за свой товар или услугу, как онлайн, так и налично. Наличную выручку обычно сдают в банк или используют для иных целей бизнеса. Например, расплачиваются с поставщиками или с работниками.

Такие ИП факт расчета с клиентом подтверждают кассовыми чеками.

При таком способе получения оплаты ИП, прежде всего, должен оформить ККТ:

1

он пишет заявление на регистрацию ККТ и подает его в налоговую;

2

через 10 дней после того, как ФНС присвоила ККТ регистрационный номер, формирует и сдает отчет о регистрации ККТ;

3

после завершения регистрации получает карточку регистрации ККТ.

После оформления кассы и в процессе работы ИП оформляет следующие кассовые документы:

●

отчет об открытии смены;

●

чеки на приход и чеки на возврат, если клиент возвращает товар;

●

отчет о закрытии смены.

По необходимости, такие ИП могут еще оформлять отчеты о текущем состоянии расчетов. Обычно это делается по требованию налоговых инспекторов.

Если вы работаете с онлайн-кассами, то вы больше не должны вести следующие формы: КМ-1, КМ-2, КМ-3, КМ-4, КМ-5, КМ-6, КМ-7, КМ-8 и КМ-9. Остальные документы оформляете, как и ИП без ККТ.

Документы, совпадающие с теми, что ведут ИП без ККТ, хранят по тем же правилам. Чеки, кассовые ленты и отчеты о закрытии и открытии смен особых условий для хранения не требуют, так как все эти данные есть в фискальном накопителе. Но сам накопитель надо хранить в течение пяти лет после использования.

Как показать в книге доходы от безналичных расчетов

При поступлении безналичных денег за товары (работы, услуги) ИП на ПСН обязан применять ККТ (кроме случаев, установленных Федеральным законом «О применении контрольно-кассовой техники…» от 22.05.2003 № 54-ФЗ (Письмо Минфина от 11.02.2021 № 03-11-11/9104).

Получив «безнал» на банковский счет от покупателя или заказчика, оформите кассовый чек, а поступившую сумму внесите в графу 4 книги учета доходов. В графе 2 укажите реквизиты первичного документа: чека ККТ, банковской выписки и т. д.

Доходом будет вся сумма реализованного товара без уменьшения на эквайринговую комиссию.

Как исправить ошибки в книге

В Правилах заполнения книги учета доходов ИП на ПСН не сказано, как исправлять ошибки. Если неточность возникла в книге, которая ведется электронно и пока не распечатана, правки вносятся очень легко — удаляется ошибочная запись и вносится верная.

Исправления записей в бумажной книге сделайте по общим правилам:

- аккуратно перечеркните неверные данные,

- рядом укажите правильные,

- заверьте исправление подписью ИП и печатью (если она используется).

Не забудьте проставить дату внесения исправлений.

Советуем приложить бухгалтерскую справку, в которой нужно зафиксировать причины исправления, а также новые корректные данные.

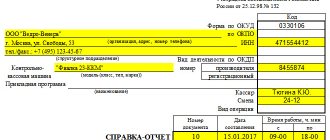

Пример бухгалтерской справки об исправлении в КУД

Унифицированной формы бухгалтерской справки нет. Но чтобы справка считалась первичным документом, в ней должны присутствовать все обязательные реквизиты (ч. 2 ст. 9 Закона № 402-ФЗ).

В тексте бухгалтерской справки обоснуйте вносимые исправления и расшифруйте их:

Подводим итоги.

- Книга учета доходов ИП на патенте — обязательный налоговый регистр, неведение которого может привести к штрафам.

- Книгу необязательно покупать: ее можно распечатать и вписывать сведения от руки, а можно вести на компьютере либо с помощью специальной программы.

- Порядок внесения исправлений в КУД ИП на патенте нормативно не прописан, поэтому рекомендуем исправлять ошибочные записи в бумажной книге по общепринятым правилам: перечеркнуть некорректные данные, рядом вписать верные, заверить исправление подписью предпринимателя и печатью (если она применяется).