Приходилось ли вам сталкиваться с ситуацией, когда не проводится документ «Требование-накладная» или проводки формируются с нулевой суммой? Смоделируем типичную ситуацию, с которой может столкнуться бухгалтер – и пошагово разберем возможные причины ошибки.

- Ошибка 1: отсутствие материалов на складе и время проведения накладной

- Ошибка 2: разница в поступлении и списании

- Ошибка 3: задвоение номенклатур

Создадим документ «Требование-накладная» и в табличной части «Материалы» укажем:

- Какао порошок, количество 1000, счет учета 10.01

- Молоко цельное, количество 200, счет учета 10.01

- Сахар, количество 500, счет учета 10.01.

Как упростить складской учет?

Любой хозяйственной организации приходится время от времени проводить списание товаров на складе. Этому могут предшествовать разные причины: порча товаров, потеря их потребительских качеств, моральное устаревание, а также отсутствие на него спроса на рынке.

Весь товар должен быть учтен, а его движение производится согласно нормативным актам. В первичной документации отражается поступление ТМЦ, их перемещение и отпуск, который имеет количественное и стоимостное выражение. Все первичные документы оформляются согласно требованиям Положения о бухучете и отчетности РФ с содержанием обязательных или дополнительных реквизитов.

Облачная система автоматизации складского учета.Повышайте эффективность работы, снижайте потери и увеличивайте прибыль! Попробовать бесплатно {amp}gt;{amp}gt;

Правильность оприходования и списания товаров, а также составления отчетности должен контролировать бухгалтер. Без оформления документов товар не должен покидать склад. Все отчеты материально ответственных лиц по движению товаров хранятся 3 года.

Для учета выявленных недостач в налоговом учете существует положение Налогового кодекса. Для отражения недостачи, не превышающей норм естественной убыли, существует пп.2п.7ст.254 НК РФ. Это положение не распространяется на недостачу или порчу при транспортировке и хранении товаров. При взыскании недостач с виновных лиц, предусмотрен п.3ст.250 НК РФ.

- инвентарная ведомость

- акт, подтверждающий недостачу

- заключение комиссии

- объяснительная записка.

При наличии этих документов сумма недостачи учитывается полностью в составе расходов организации. Являясь основным производственным отделением, склад влияет на работу всей компании, а также на ее конкурентоспособность. Для улучшения обслуживания клиентов необходимо провести его автоматизацию.

Автоматизация склада уменьшает время и трудозатраты на комплектацию заказов, повышает качество (исключает пересортицу, неполную комплектацию), позволяет наилучшим образом использовать складские площади, организовать и оптимизировать работу складских работников, движение товаров и документооборот, обеспечить прозрачность и управляемость цепочками поставок.

Набор инструментов системы управления складом позволит принимать правильные решения и максимально эффективно использовать ресурсы компании.

Программа для автоматизации бизнеса Класс365 — это незаменимый помошник в работе со складскими операциями. Онлайн-решение позвояет работать где угодно, с любого устройства с выходом в Интернет, без привязки к рабочему компьютеру.

Возможности Класс365 для складского учета:

- прием, списание, инвентаризация, переоценка товара в 2 раза быстрее

- автоматическая выписка учетных и сопроводительных, документов, накладных, ордеров

- отчеты в 1 клик, анализ неликвидных товаров

- контроль неограниченного количества складов

- партионный учет

- адресное хранение товара

- контроль сроков хранения товара

Таким образом, работать со складом можно намного быстрее и проще. Для этого необходимо просто зарегистрироваться в онлайн-программе Класс365 и получить ссылку для входа в аккаунт.

Абсолютно бесплатно вам будет предоставлен функционал для автоматизации складских операций, финансового и торгового учета, работы с клиентами (встроенный CRM-модуль) и интернет-магазином.

Вы сможете контролировать весь бизнес в ОДНОЙ программе!

Особенности процедуры

Ценности фирмы – это такие объекты:

- Сырье.

- Готовые изделия.

- Продукты незаконченного производства.

Списание предполагает официальное снятие объектов с учета. Процедура проводится при наличии этих обстоятельств:

- Запуск сырья в изготовление.

- Дефекты.

- Утрата качества из-за непредвиденных обстоятельств (к примеру, наводнение, пожар, ураган).

- Завершился срок службы.

- Моральное устаревание оборудования.

- Износ активов.

За обнаружение таких обстоятельств отвечают обычно сотрудники, ответственные за активы. Списание проводится тогда, когда нахождение ценностей на учете перестало быть выгодным. Иногда наличие ценностей может привести к убыткам для фирмы. А потому списание – процедура, которая может быть выгодной. Кроме того, она нужна для предупреждения злоупотреблений сотрудников, работающих с ценностями.

Просто так списать активы не получится. Это процедура, которая строго регламентирована законом. В частности, руководителю нужно сформировать комиссию, ответственную конкретно за списание. Формируется она на основании приказа руководителя. В состав комиссии обычно входят специалисты из разных подразделений: главбух, материально ответственные сотрудники.

Акт на списание материалов: право или обязанность

В соответствии с пунктом 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»: «Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом». Акт на списание материалов является таким первичным учетным документом и применяется для подтверждения факта расходования материальных запасов.

Актуальные вопросы: можно ли списывать материалы (например, канцелярские товары) для текущих и иных нужд, без акта на списание, и является ли формирование акта на списание материалов правом или обязанностью хозяйствующего субъекта.

Из буквального толкования методических указаний по бухгалтерскому учету материально-производственных запасов (МПЗ), утв. приказом Минфина России от 28.12.2001 № 119н, следует, что акт необходимо составить в том случае, если в документе по отпуску материалов со склада не указано назначение списания (п. 98 Методических указаний).

Вместе с тем материалы проверок деятельности организаций подтверждают, что формирование акта является обязательным. В качестве примера можно привести материалы, размещенные на официальном информационном портале Муниципального района (Отчет Главы за 2015 год).

Дополним, что акт о списании материалов является также документальным подтверждением расхода для целей налогообложения прибыли (п.п. 1, 2 ст. 272 НК РФ).

Согласно Методическим указаниям, конкретный порядок составления акта расхода материалов устанавливается организацией. В акте расхода указывается наименование, количество, учетная цена и сумма по каждому наименованию фактически израсходованных материалов, наименование продукции, для изготовления которой они израсходованы, либо наименование затрат. На практике некоторые хозяйствующие субъекты оформляют акт о списании материалов с периодичностью один раз в месяц.

В программе «1С:Бухгалтерия 8» реализован более осторожный подход — составление акта по каждому факту списания материалов.

Предлагаем ознакомиться: Добровольная выплата алиментов по договоренности и без

Дело в том, что с ежемесячной периодичностью не всегда согласны специалисты контролирующих ведомств, и зачастую правомерность такого подхода компаниям приходится отстаивать в суде. Несмотря на наличие положительной судебной практики (см., например, Постановление ФАС Московского округа от 13.09.2004 № КА-А40/8081-04), иногда лучше использовать подход, позволяющий избежать судебного разбирательства.

При недостаче товаров

Недостачи, возникающие по разным причинам: в связи с хищениями, злоупотреблениями материально ответственных лиц, ошибками учета, естественной убылью, пересортицей и другими факторами, выявляются в результате проведения инвентаризации, которая позволяет контролировать сохранность имущества и эффективное использование ресурсов.

Пример проведения списания товара в системе Класс365

Для проведения этой процедуры заполняется акт на списание материалов. Этот специфический документ переводит используемые материалы в разряд незадействованных. Текстовый блок должен расшифровывать причину составления акта, в котором указывают наименование, единицы измерения, количество, цену и непосредственную причину, по которой товары переводят в другую категорию. Документы по итогам инвентаризации должны быть подписаны всеми членами комиссии и утверждены руководителем.

Списание остатков со склада осуществляется методом «себестоимости каждой единицы», то есть его необходимо списать по той себестоимости, по которой он был приобретен. Некоторыми предпринимателями устанавливается подходящий для их учетной политики метод. При закрытии или перепрофилировании торговой организации нереализованные остатки также подлежат списанию.

Расчет себестоимости остатков на складе происходит по трем методикам:

- по среднему – применяется в синтетическом бухучете и при ведении складского учета вручную;

- партионный – применяется в аналитике, является более полным и точным, включает методы FIFO, LIFO, ручной и комбинированный учет;

- в фиксированных ценах – применяется для розничной торговли.

Примеры неисправностей различного оборудования

Список типовых причин для списания компьютерной техники для данной статьи предоставлен компаний ООО “Профит”.

ООО “Профит” работает в Санкт-Петербурге и ЛО с 2005 года. Стоимость работ по оценке технического состояния основных средств с выдачей акта для списания от 250 руб. за одну единицу оборудования.

Работу с Заказчиками по договорам списания и утилизации ведет руководитель технического отдела Шорин Роман Викторович – тел. +7 (921) 352-88-88, E-mail

Если у Вас возникли вопросы, можете задавать их в комментариях к этой статье, мы обязательно на них ответим.

Неисправности компьютера для списания

- выход из строя материнской платы,

- значительная коррозия печатных дорожек,

- механические повреждения элементов,

- неисправен винчестер,

- вышел из строя контроллер,

- на поверхности имеются нечитаемые сектора,

- неисправна видеокарта,

- не запускается процессор,

- блок питания не запускается,

- вышел из строя импульсный трансформатор,

- ремонт компьютера не целесообразен в связи c не совместимостью комплектующих компьютера с современным программным обеспечением.

Неисправности принтера для списания

- неисправен блок питания,

- вышел из строя силовой трансформатор,

- неисправна плата управления,

- порван ремень привода каретки,

- обрыв шлейфа каретки,

- выход из строя печатающей головки принтера,

- неисправность плата форматера,

- неисправен двигатель узла привода каретки картриджа.

Неисправности монитора для списания

- потеря эмиссии кинескопа,

- вышел из строя импульсный блок питания,

- выгорели дорожки на печатной плате,

- окисление контактных групп,

- неисправен блок строчной развертки,

- электрический пробой строчного трансформатора,

- неисправна матрица,

- выход из строя модуля инвертора,

- неисправность ламп подстветки,

- появились битые пиксели,

- неисправна плата управления,

- на запускается блок питания.

Неисправности ноутбука для списания

- микротрещина на материнской плате,

- неисправна цепь питания контроллера,

- дефект работы винчестера,

- вышел из строя контроллер,

- на поверхности жесткого диска имеются нечитаемые сектора,

- сгорел блок питания,

- вышел из строя импульсный трансформатор,

- механическое повреждение разъема питания, клавиш клавиатуры,

- повреждения матрицы,

- выгорание платы инвертора,

- не исправен инвертор,

- короткое замыкание импульсного трансформатора.

Причины списания чайника электрического

- вышел из строя нагревательный элемент (обрыв цепей спирали),

- нарушена герметичность корпуса,

- неисправность термопары и выключателя.

Неисправности ИБП для списания

- неисправен инвертор,

- пробой силовых транзисторов,

- выход из строя импульсного преобразователя,

- неисправна плата управления,

- межвитковое замыкание в трансформаторе.

Неисправности телевизора для списания

- межвитковое замыкания в строчном трансформаторе,

- неисправен блок кадровой развертки,

- обрыв нити накала кинескопа,

- неисправен блок строчной развертки,

- электрический пробой строчного трансформатора,

- неисправна плата коммутации,

- межвитковое замыкание трансформатора в блоке питания,

- выход из строя лампы подсветки,

- дефект процессорной платы,

- окисление разъемов шлейфа управления матрицей.

Неисправности холодильника для списания

- вышел из строя компрессор,

- неисправен двигатель,

- нарушена герметичность радиатора,

- рассохлись уплотнители дверей,

- повреждения трубок фреонопровода.

Неисправности кондиционера для списания

- вышел из строя блок управления,

- не запускается контроллер питания,

- неисправен двигатель насоса,

- нарушена герметичность подводящих трубок,

- обрыв цепей фреонопровода,

- повреждение радиаторов теплообменников.

Неисправности сканера для списания

- вышла из строя плата управления,

- неисправен контроллер управления,

- неисправен редуктор привода каретки,

- износ зубьев шестеренок и посадочных мест валов,

- неисправен сканирующий элемент.

Причины списания пылесоса

- вышел из строя двигатель,

- нарушена герметичность шлангов,

- износ щеток,

- повреждение корпуса и роликов.

Причины списания дрели и шуруповерта

- вышел из строя двигатель,

- обрыв катушки ротора,

- неисправен редуктор,

- изношены шестерни и валы привода,

- механическое повреждение механизма зажима.

Причины списания водонагревателя

- вышел из строя нагревательный элемент,

- обрыв цепей нагревательного элемента,

- неисправен блок управления,

- нарушена герметичность корпуса.

Причины списания обогревателя

- вышел из строя нагревательный элемент,

- нарушена герметичность радиатора.

Неисправности сотового телефона для списания

- вышел из строя блок радиоканала,

- окисление процессорной платы,

- выход из строя процессора,

- неисправна клавиатура,

- залипание кнопок,

- неисправен микрофон,

- неисправен динамик,

- разбит дисплей,

- механическое повреждение матрицы экрана.

Неисправности USB-флешки для списания

- не опознается компьютером в результате выхода из строя микросхема контроллера,

- механическое повреждения платы,

- окисление контактных групп,

- повреждение разъема.

Причины списания плоттера

- неисправность блока питания плоттера,

- неисправна панель управления,

- выход из строя платы контроллера,

- неисправна система подачи чернил,

- выход из строя помпы,

- разрушение трубок подачи чернил,

- неисправен блок привода каретки,

- выход из строя печатающей головки,

- выход из строя платы контроллера плоттера в результате попадания чернил на контактные группы из протекшего картриджа.

Причины списания копира

- неисправен блок питания,

- выход из строя высоковольтного блока,

- вышел из строя привод термоблока,

- износ тефлонового и резинового валов фьюзерного блока,

- неисправен двигатель привода печки,

- износ механизмов бумагопроводящего тракта,

- неисправна плата,

- неисправность форматерной платы,

- обрыв нитей коротрона,

- окисления микросхем на плате контроллера,

- выход из строя интерфейсной платы.

Причины списания полиграфического оборудования

- износ ленты переноса изображения,

- неисправен силовой трансформатора блока питания,

- неисправность узла транспортера,

- выход из строя блока формирования изображения,

- деформация валов главного привода,

- неисправна плата коммутации,

- выход из строя контроллера управления.

Причины списания картриджа

- неисправен блок переноса,

- разрушены контакты валов,

- сломаны оси шестеренок привода магнитного вала,

- нарушена герметичность бункера отработки,

- неисправен чип картриджа,

- вышла из строя контактная группа картриджа.

Причины списания батареи АКБ

- вышли из строя клеммы контактных групп,

- значительная коррозия вследствие вытекания электролита,

- нарушена герметичность корпуса,

- исчерпан эксплуатационный ресурс аккумулятора,

- повышенный саморазряд,

- сульфатация,

- обрыв и короткое замыкание пластин.

Причины списания калькулятора

- механическое повреждение (залипание клавиш) клавиатуры,

- разбит индикатор,

- вышла из строя плата контроллера,

- неисправен индикатор,

- отсутствует подсветка некоторых элементов.

Причины списания светильника

- разрушение патрона для лампы,

- значительная деформация вследствие нагрева,

- разрушен кронштейн крепления.

Причины списания велотренажера

- вышел из строя редуктор,

- изношены шестерни и валы привода,

- сломаны оси,

- значительная деформация корпуса,

- выход из строя платы управления и индикации.

Причины списания мебели

- деформация элементов мебели в результате попадания влаги,

- значительные повреждения поверхности в результате температурного перегрева,

- деформация посадочных мест соединительных элементов,

- механическое повреждение петель и повреждение мест креплений,

- появление сетки трещин на поверхности,

- износ элементов крепления царг и проножек,

- разрушение элементов опорных конструкций,

- деформация сиденья и спинки,

- неисправность газлифта,

- износ пиастры и механизма качания,

- повреждение конструкции крестовины.

Форма акта на списание материалов

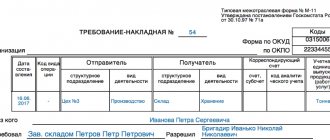

Для списания материалов в программе «1С:Бухгалтерия 8» редакции 3.0 необходимо заполнить и провести документ Требование-накладная (меню Склад — Требование-накладная или Производство — Требование-накладная), рис. 1.

Рис. 1. Формирование печатной формы «Акта на списание материалов»

Нормами действующего законодательства РФ утверждены унифицированные формы документов для оформления отпуска материалов со склада в производственный цех. Это лимитно-заборная карта по форме № М-8 или требование-накладная по форме № М-11 (постановление Госкомстата РФ от 30.10.1997 № 71а).

Примечание:С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета. Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см.

, например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

Однако этих документов недостаточно. И до введения нового функционала пользователям нужно было дополнительно оформлять акт на списание материалов: вручную копировать данные в соответствующую неунифицированную форму.

Начиная с версии 3.0.69 в «1С:Бухгалтерии 8» печатная форма акта на списание материалов (предложенная ) доступна из документа Требование-накладная (кнопка Печать — Акт на списание материалов), см. рис. 1.

Форма акта на списание материалов утверждается отдельным приказом руководителя или в качестве приложения к учетной политике. Для реализации данного правила в программе форма Акта на списание материалов добавлена в список форм первичных документов в печатной форме учетной политики (Главное — Учетная политика — Печать).

Ошибка 2: разница в поступлении и списании

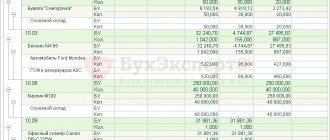

Вторая ошибка связана с номенклатурой «Молоко цельное». Открываем отчет «Анализ субконто» с установленными настройками по интересующей нас номенклатуре. Благодаря отчету мы увидим вторую ошибку: поступление номенклатуры отражено на счете 41.01 «Товары на складах», а вот списание происходит со счета 10.01 «Сырье и материалы». Здесь нужно разобраться, где была допущена ошибка. Если это товар, то списывать его нужно, как товар. Если это материал – то как материал. Если ошибка была совершена при поступлении, то существует два выхода:

- Если ошибка была совершена в текущем отчетном периоде, то можно просто зайти в документ «Поступление (акт, накладная)» и изменить реквизит табличной части «Счет учета» на 10.01 «Сырье и материалы».

- Если ошибка была совершена ранее, тогда воспользуемся документом «Перемещение товаров» в разделе «Склад».

После исправления ошибки препроводим документ «Требование-накладная». Заходим в проводки и видим, что по номенклатуре «Молоко цельное» также произошло списание суммы.

Отдельные реквизиты акта на списание материалов

Дата и номер

В программе «1С:Бухгалтерия 8» редакции 3.0 в акте о списании материалов реализован стандартизированный вид первичных документов с указанием даты и номера документа. Дата документа проставляется по дате формирования акта.

Статья 9 Закона № 402-ФЗ не содержит требований в отношении номера первичного учетного документа в качестве обязательного реквизита. Поэтому даже при нарушении порядковой нумерации в актах на списание материалов данный документ может быть признан соответствующим закону (см., например, Решение Арбитражного суда Вологодской области от 27.04.

Предлагаем ознакомиться: Регистрация прав на квартиру по наследству

Цели расходования

По общему правилу акт на списание материалов оформляется в произвольной форме. Главное, чтобы из него было видно, какое подразделение использовало материалы, какие именно материалы, в каком количестве. Это прямо следует из норм пункта 2 статьи 9 Закона № 402-ФЗ, где сказано, что обязательными реквизитами первичного учетного документа являются содержание факта хозяйственной жизни и величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения.

При заполнении в документе Требование-накладная поля Цель расхода соответствующие данные будут в автоматическом режиме перенесены в печатную форму Акта на списание материалов. При этом актуаллен вопрос, является ли данное поле обязательным и нет ли нарушений в случае оформления акта на списание материалов без указания цели их использования.

Ни в одном нормативном правовом акте не сказано, что неуказание цели использования материалов в акте является нарушением. Вместе с тем, поскольку акт должен формироваться после факта использования материалов, цели и назначение их при списании на момент формирования акта должны быть ясны. Поэтому логичнее данное поле заполнить.

Кроме того, указание конкретных целей использования материалов облегчит процесс доказывания размеров расходов субъекта учета в спорах с третьими лицами. Так, например, по материалам одного из дел в процессе судом было установлено, что основная часть расходов, учитываемых налогоплательщиком при исчислении налогооблагаемой базы по налогу на прибыль за проверяемый период, состояла из расходов на проведение ремонтных и общестроительных работ.

При этом при проверке использования и расходования товарно-материальных ценностей было установлено, что значительная часть актов на списание материалов носит обезличенный характер. Из их содержания было невозможно определить, на какой объект и для проведения каких конкретно работ были израсходованы материальные ценности.

В актах на списание материалов говорилось, что члены комиссии (два человека) произвели осмотр материалов и установили, что их необходимо списать на затраты производства, далее следовал перечень материалов, их количество и сумма. Судом был сделан вывод, что определить точную сумму затрат на проведение определенных видов работ не представлялось возможным, и суд с налоговой инспекцией был налогоплательщиком проигран (см. например, Постановление Пятнадцатого арбитражного апелляционного суда от 07.05.2009 № 15АП-1477/2009 по делу № А53-19371/2008).

В Акте на списание материалов указывается стоимость и сумма списанных материалов, рассчитанные при проведении документа Требование-накладная.

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

Если выбран способ оценки МПЗ По средней, то порядок расчета стоимости материалов зависит от настройки проведения документов (раздел Администрирование — Проведение документов). Если переключатель Расчеты выполняются установлен в положение:

- При проведении документов — при проведении Требования-накладной проводки по списанию стоимости материалов формируются исходя из сложившейся на момент отпуска себестоимости (по средней скользящей себестоимости);

- При закрытии месяца — при проведении Требования-накладной проводки по списанию стоимости материалов формируются по плановым ценам или с нулевой себестоимостью, если плановые цены не заданы.

В конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца, себестоимость материалов корректируется до средневзвешенной.

Таким образом, стоимость списанных материалов, указанная в Акте на списание материалов (учетная цена), может отличаться от фактической стоимости материалов, что не противоречит Методическим указаниям.

Подписи

В учетных решениях 1С реализована возможность формирования акта, подписанного комиссией или единоличным субъектом.

Индивидуальный предприниматель подписывает акт сам. Чтобы в сформированном акте была только одна строка для подписи, форму Состав комиссии (ссылка Комиссия из документа Требование-накладная) можно не заполнять. Также если в реквизите Состав комиссии будет заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в сформированном акте о списании не выводятся. Будут указаны только Ф.И.О. и должность подписавшего акт лица.

В организации акт о списании материалов, как правило, подписывают члены сформированной комиссии, а утверждает руководитель.

Предлагаем ознакомиться: Можно ли выписать не проживающего человека из соц жилья

Ф.И.О. и должность руководителя автоматически подставляются в акт из карточки организации. А данные членов комиссии необходимо вручную указать в форме Состав комиссии. Такой порядок реализован в связи с тем, что в составе комиссии возможны изменения.

Например, в случае отпуска председателя или одного из членов комиссии можно издать приказ о замене. В противном случае фактическое отсутствие одного из членов комиссии может послужить основанием для признания результатов списания материалов недействительными. Состав комиссии запоминается и заполняется в автоматическом режиме из последнего документа Требование-накладная.

Если меню Состав комиссии из документа Требование-накладная пользователем выбрано не будет, данный реквизит в сформированном Акте будет пустым. В распечатанном документе его можно заполнить вручную.

Неисправности техники для списания

Но оборудование может выйти из строя или не отвечать требованиям производственных процессов без каких-либо краж, войн и стихийных катастроф. В связи с этим отмечаются следующие поломки техники для списания:

- Выход из строя основных комплектующих системного блока, его физическая деформация, из-за чего сломались внутренние элементы, попадание электролита на платы из-за разгерметизации батареи BIOS;

- Неустранимые поломки вспомогательного оборудования, которые делают невозможным и нецелесообразным замену;

- Моральный износ – современное программное обеспечение, необходимое в производственном процессе, не устанавливается или работает не эффективно.

В последнем случае проявляется техника работает медленно, часто зависает. Ее использование приводит к потере данных и неэффективной работе персонала.

Частный случай – поломка стабилизатора напряжения. Заменить его несложно, ремонт обойдется недорого. Но из-за этой неисправности могут выгореть микросхемы и другие комплектующие.

Все эти дефекты техники для списания должны отображаться в акте технического состояния оборудования после осмотра специалистом. Самый простой способ получить документ о неправильном использовании и утилизации вашего компьютера – это связаться с компанией, занимающейся этим видом деятельности. У них есть полный комплект документов для такой работы. В перечень их деятельности входит работа с драгоценными, черными и цветными металлами, веществами, содержащими токсины.

Ниже представлен список лучших компаний в крупных городах:

В 80% случаях компьютерная техника в составе имеет драгоценные металлы. Кроме того, ее комплектующие содержат опасные для окружающей среды вещества.

Поэтому утилизация должна проводиться специализированными организациями, у которых есть соответствующая лицензия. На предприятии остаются документы, подтверждающие неисправность оборудование, его списание и передачу на утилизацию в рамках предусмотренных законодательством процедур.

Если товар испорчен или просрочен

Товар с истекшим сроком годности, залежавшийся, испорченный при перевозке или при хранении, в соответствии с законодательством требует утилизации. На проведение этой процедуры установлены государственные нормы. Проводится экспертиза продукции.

В случае выявления некачественных, предоставляющих угрозу здоровью, непригодных товаров составляются акты, в которых это отражено, и подписываются членами комиссии. Не существует установленного порядка списания просроченного товара по причине истечения его срока годности. При выявлении этого в процессе инвентаризации составляется запись по общей схеме отражения результатов. В результате инвентаризации также может быть выявлена недостача, тогда в бухгалтерском и налоговом учете сумму данного товара относят на:

- издержки, связанные с обращением или производством в пределах естественной убыли;

- счет лиц, виновных в этом – сверх норм естественной убыли;

- прочие расходы организации – без установления виновных лиц.

Фактическое наличие ТМЦ вносят в инвентаризационную опись (форма ИНВ-3). Для отражения выявленных отклонений между данными бухучета и фактическим наличием предназначена сличительная ведомость ИНВ-19. Итоговые данные переносятся в ведомость ИНВ-26.