Декретницы — это кто?

Если вы впервые сталкиваетесь с оформлением отчета СЗВ-М, закономерно может возникнуть вопрос: нужно ли отражать в СЗВ-М сотрудника в декретном отпуске? Или другой, но не менее важный вопрос: показывать ли в СЗВ-М работника во время отпуска по уходу за ребенком?

Прежде чем ответить на вопрос, указывать ли декретниц в СЗВ-М, давайте разберемся, что включается в понятие «декретница»?

Обычно этим термином именуют беременных женщин, которые вышли в декретный отпуск (отпуск по беременности и родам), а также граждан, находящихся в отпуске по уходу за ребенком.

Подробнее об этих категориях граждан и декретных периодах смотрите на рисунке:

Еще больше информации о декретницах вы найдете в материалах:

- «Когда дают больничный лист по беременности и родам»;

- «Как выплатить пособие по беременности и родам, если на счетах нет денег»;

- «Порядок оплаты больничного листа инвалидам».

Как видим, понятие «декретница» довольно условно: в эту категорию могут попасть не только женщины (в период беременности и после родов, включая отпуск по уходу за ребенком), но и мужчины (если они оформили «детский» отпуск на себя и сами осуществляют уход за малышом).

Законодательство позволяет оформлять отпуск по уходу за ребенком не только матери, но и отцу, бабушке, дедушке и некоторым другим родственникам (п. 39 Порядка, утв. приказом Минздравсоцразвития от 23.12.2009 № 1012н).

Однако не всех граждан из указанных категорий нужно указывать в СЗВ-М. Почему, расскажем далее.

Кто занимается заполнением СЗВ-М и какие моменты следует учитывать

Новая форма была разработана ПФР и в ней обязательно должны отражаться полные сведения о сотрудниках, а именно: ФИО работника, его СНИЛС, ИНН (не обязательно с 2021 года). Для получения общего представления о заполнении формы можно рассмотреть образец:

В общий список работников обязательно вносятся имена сотрудников, которые имеет с работодателем трудовое соглашение любой фомы и вида. Не имеет значения, какой срок проставлен в соглашении. Каждый акт должен быть отражен в новом отчете. СЗВ-М является отчетом, обязательным для всех компаний и предприятий, за исключением ИП без наемных сотрудников, которые освобождены от данной обязанности.

Заполнением формы занимается ответственное лицо – бухгалтер или руководитель. Документ предоставляется в отделение ПФР по месту регистрации компании ежемесячно, до 15-го числа. В случае нарушения сроков, на работодателя налагается штраф в размере 500 руб. за каждого сотрудника.

Указывать ли в СЗВ-М декретников?

Теперь можно приступать к ответу на основной вопрос нашего материала: нужно ли указывать в СЗВ-М декретниц?

Начнем с того, что СЗВ-М — это ежемесячный отчет работодателей в ПФР. В нем требуется перечислить сведения (Ф.И.О., СНИЛС, ИНН) по тем сотрудникам, с которыми у данного работодателя в отчетном месяце был заключен, расторгнут или продолжал действовать трудовой договор либо договор ГПХ.

Конкретные виды договоров, о которых идет речь, перечислены на рисунке:

Как видите, для СЗВ-М главное — наличие трудовых или гражданско-правовых отношений между гражданами и конкретным работодателем в отчетном периоде. Или факт наступления в этом периоде одного из событий: расторжения или заключения указанных договоров. А пол физлица (мужчина или женщина), степень родства с малышом, наличие/отсутствие выплат в отчетном периоде и иные факторы роли не играют.

Обратите внимание! В период нахождения работников в отпуске по беременности и родам либо в отпуске по уходу за ребенком (до 1,5 или 3 лет) трудовые договоры с ними продолжают действовать (ст. 81, 261 ТК РФ).

Так включать ли в СЗВ-М декретниц? Да, включать. Но только в том случае, если в отчетном периоде с ними действовали, заключены или прекращены трудовые договоры или договоры ГПХ.

Работника из категории «декретница/декретник», который по своей воле в предыдущем периоде прекратил трудовые отношения (или закончилось действие договора ГПХ), в СЗВ-М за отчетный месяц отражать не требуется.

И еще одно уточнение. Если граждане, попадающие в категорию декретников, иностранцы — высококвалифицированные специалисты, временно пребывающие в РФ, в СЗВ-М их не отражают. Дело в том, что такие сотрудники не застрахованы в системе обязательного пенсионного страхования (ст. 7 закона от 15.12.2001 № 167-ФЗ).

Кто и когда должен предоставлять СЗВ-М?

Согласно п. 2.2 ст. 11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом – месяцем, представляет о каждом работающем у лице, (включая лиц, заключивших договоры гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе) следующие сведения:

- страховой номер индивидуального лицевого счета;

- фамилию, имя и отчество;

- идентификационный номер налогоплательщика (при наличии у страхователя данных об идентификационном номере налогоплательщика застрахованного лица).

Предоставлять сведения о подрядчиках-физических лицах не нужно лишь в исключительных случаях:

| Подрядчик | Комментарий | Нормативный акт |

| Индивидуальный предприниматель | Индивидуальные предприниматели признаны плательщиками страховых взносов | п. 1 ст. 419 НК РФ |

| Иностранные граждане и лица без гражданства | Не признаются объектом обложения страховыми взносами для плательщиков, выплаты и иные вознаграждения в пользу физических лиц, являющихся иностранными гражданами или лицами без гражданства, по трудовым договорам, заключенным с российской организацией для работы в ее обособленном подразделении, место расположения которого находится за пределами территории Российской Федерации. | ст. 420 НК РФ |

| Студенты очной формы обучения | В базу для исчисления страховых не включаются в вознаграждения, осуществляемые в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг. | п. 3 ст. 422 НК РФ |

Согласно ст. 8 Федерального закона от 1 апреля 1996 г. № 27-ФЗ сведения для индивидуального (персонифицированного) учета, представляемые в соответствии с настоящим Федеральным законом в органы Пенсионного фонда Российской Федерации, представляются в соответствии с порядком и инструкциями, устанавливаемыми Пенсионным фондом Российской Федерации.

Указанные сведения могут представляться следующим образом:

| Способ предоставления отчётности | Условия |

| В виде документов в письменной форме | При условии, что количество застрахованных лиц (включая заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы) не превышает 25 человек |

| В электронной форме (на магнитных носителях или с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг) при наличии гарантий их достоверности и защиты от несанкционированного доступа и искажений | Страхователь представляет сведения на 25 и более работающих у него застрахованных лиц (включая лиц, заключивших договоры гражданско-правового характер) за предшествующий отчетный период в форме электронного документа, подписанного усиленной квалифицированной электронной подписью в порядке, который устанавливается Пенсионным фондом Российской Федерации. |

При представлении сведений в электронной форме соответствующий орган Пенсионного фонда Российской Федерации направляет страхователю подтверждение приема указанных сведений в форме электронного документа.

Каждый страхователь должен ежемесячно до 10 числа передавать в ПФР сведения о каждом работающем у него застрахованном лице (включая тех, которые заключили договоры гражданско-правового характера, на вознаграждения по которым начисляются страховые взносы). Ранее была утверждена форма для подачи этих сведений (форма СЗВ-М).

Нужно ли вносить в СЗВ-М сведения на декретниц?

Декретницы — это сотрудницы, находящиеся в отпуске по беременности и родам. К ним можно отнести:

- Женщин, находящихся в отпуске по родам.

- Работников, которые находятся в отпуске и ухаживают за детьми. В этом случае декретный отпуск может оформить не только мать, но и отец, и ближайшие или дальние родственники ребенка (в зависимости от обстоятельств). (Пр. Миздравсоцразвития №1012 Н).

Работодатели подают сведения на тех сотрудников, которые официально работают в организации или работают на основании договора любого характера.

Если с декретницей заключен такой договор, то на протяжении всего срока ухода за ребенком сведения на неё работодатель обязан вносить в форму СЗВ-М. Нахождение сотрудника в декретном отпуске значит, что человек числится работающим в данной компании. И не важно, были ли выплаты за этот период данному сотруднику.

Ответственность за непредоставление СЗВ-М

За нарушение представления формы СЗВ-М предусмотрено привлечение страхователя к ответственности:

| Правонарушение | Штрафные санкции | Нормативный акт |

| СЗВ-М не представлен | Штраф 500 рублей за каждого застрахованного | ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ |

| Несоблюдение страхователем порядка представления сведений в форме электронных документов | Штраф 1000 рублей | ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ |

Кто должен заполнять отчет СЗВ-М

Эта форма была разработана Пенсионным Фондом Российской Федерации. В ней отражаются все сведения о сотрудниках. Указываются фамилия, имя, отчество работников, их СНИЛС, и если имеются данные, то ИНН. Это выглядит так:

Заполняют такой документ только работодатели, имеющие сотрудников или заключившие хотя бы один договор на работу. Это может быть договор на один день или разовое выполнение работы, но если заключен договор правового характера, значит, нужно сдавать форму СЗВ-М в пенсионный фонд.

Сдавать и заполнять форму придется до тех пор, пока организация не закроется. Даже если не осталось больше сотрудников, но компания продолжает работать, форма заполняется на одного руководителя компании. В этом случае не нужно путать: индивидуальный предприниматель, который не имеет сотрудников, отчет не сдает! Итак, кто сдает отчет СЗВ-М:

- Индивидуальный предприниматель, заключивший трудовой договор хотя бы с одним работником.

- Организации и фирмы, также заключившие договоры и имеющие в штате одного и более работника.

- При оформлении договоров на один день или на сезонную работу.

- Все работодатели, у которых числятся сотрудники.

Нюансы заполнения и сдачи СЗВ-М смотрите в видео:

Ошибки в форме отчетности

В случае выявления ПФР ошибок, фонд вышлет соответствующее «письмо счастья», и тут необходимо обратить внимание на код ошибок в форме.

| Код результата проверки | Характеристика отклонения | Действия страхователя |

| Ошибки 10, 20 | Отчет принят | Исправлять сведения о застрахованных, по которым получен предупреждение, не требуется |

| Ошибки 30,40 | Отчет принят частично | Нужно подать правильные сведения о застрахованных лицах, в отношении которых зафиксированы ошибки |

| Ошибка 50 | Отчет не принят | Нужно исправить ошибки и сдать повторно отчет |

Существует ряд распространенных ошибок, на которые необходимо обратить внимание.

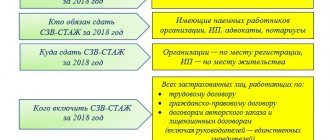

1. Ошибка. Если работник не был включен в форму СЗВ-СТАЖ.

Представлять СЗВ-СТАЖ надо на всех лиц, с которыми в отчетном периоде действовали трудовые или гражданско-правовые договоры.

Как исправить ошибку. Чтобы добавить в отчет данные на недостающего работника, необходимо представить форму СЗВ-СТАЖ с типом «дополняющая». Весь штат заново перечислять не надо.

2. Ошибка. Если в исходной форме были указаны неверные данные работника (ФИО-СНИЛС, либо ошибки в порядке заполнения).

Получено уведомление об устранении ошибок с протоколом проверки отчетности в статусе «документ принят частично», «код результата 30,40».

Как исправить ошибку. Необходимо исправить ошибки согласно полученному протоколу и представить форму СЗВ-СТАЖ с типом «дополняющая» только на тех работников, по которым были ошибки.

3. Ошибка. Если обнаружены ошибки в стаже у работника, отчет по которому был принят.

Необходимо представить форму СЗВ-КОРР с типом «корректирующая». В ней указать правильные данные на работника, в сведениях которого изначально была ошибка. Весь штат заново перечислять не надо.

Пример: Страхователь представил форму СЗВ-СТАЖ с типом «исходная», проверка сведений не выявила ошибок, сведения учтены на лицевых счетах ЗЛ. Страхователь выявляет ошибку по ЗЛ (неверно указан стаж, н-р, 01.01.2017-31.12.2017, а должен быть 01.01.2017-01.03.2017). Страхователь представляет форму СЗВ-КОРР (тип формы — корректирующая) с отражением правильного стажа на данное застрахованное лицо.

4. Ошибка. Если указан в СЗВ-СТАЖ лишний сотрудник.

Как исправить ошибку. Чтобы убрать из СЗВ-СТАЖ работника, необходимо представить СЗВ-КОРР с типом «отменяющая». Включить в нее только лишнего сотрудника, который был указан в отчете ошибочно. Весь штат заново перечислять не надо. Иначе все ранее представленные сведения на работников будут аннулированы (отменены).