Реестр юридических лиц (ЕГРЮЛ) содержит важную и актуальную информацию о каждой организации, зарегистрированной в России. Учредители и руководители компаний несут ответственность за то, чтобы сведения, переданные ими в реестр, были достоверными.

В процессе деятельности информация об обществе в ЕГРЮЛ может устаревать. Например, организация меняет виды деятельности, состав участников, размер и соотношение долей в уставном капитале, юридический адрес, руководителя и др. О таких фактах надо в течение трёх рабочих дней сообщить в ИФНС по форме Р13001 или Р14001.

ФНС следит за тем, чтобы сведения, включенные в ЕГРЮЛ, были достоверными. Несоответствие информации реальным фактам выявляется разными путями: в ходе проверки деятельности контрагентов, плановых контрольных мероприятий, сообщений, поступающих от госорганов.

Но есть ещё один способ, которым могут воспользоваться лица, обнаружившие, что в отношении них в ЕГРЮЛ внесена недостоверная информация. Для этого разработана так называемая форма Р34001. Разберёмся, когда и как она заполняется.

Изменения в ЕГРЮЛ в Москве «под ключ»

Заявление о недостоверности сведений

В отличие от других регистрационных заявлений, форма Р34001 разработана не так давно – приказом ФНС России от 11.02.2016 N ММВ-7-14/[email protected] Подают такое заявление от своего имени физические лица, в отношении которых внесены сведения об участии или руководстве организацией.

Обратите внимание, что заявление Р34001 подаётся физлицом только о недостоверности сведений о нём в ЕГРЮЛ в плане участия или руководства. Если просто обнаружены ошибки в имени, например, директора, то направляют форму Р14001.

В приказе ФНС России от 11.02.2016 N ММВ-7-14/72 есть ещё одна форма заявления – Р34002. С её помощью заинтересованные лица могут сообщить в ИФНС о недостоверных сведениях в отношении юридического адреса, руководителя, учредителя.

Чем отличаются между собой формы Р34001 и Р34002? Вот основные особенности:

- Р34001 подают сами лица, о которых внесены недостоверные сведения;

- Р34002 подают те, кто заинтересован в исключении из ЕГРЮЛ недостоверных сведений, прямо к ним не относящихся.

В частности, форму Р34002 подают собственники помещений, где зарегистрирован юридический адрес ООО, но компания там уже не находится. Например, договор аренды расторгнут, а общество не сообщило об изменении своего местонахождения.

А теперь подробнее о ситуациях, при которых подаётся форма Р34001.

Изменение ОКВЭД для ООО в Москве «под ключ»

В каких случаях налоговая может запросить объяснения

Инспекторы ИФНС – обычные люди, которые действуют в соответствии с вверенными им регламентами при проведении камеральной обработки входящих данных от налогоплательщиков. Вопросы у них могут возникнуть в следующих случаях:

- Ввиду того, что декларация является лишь подтверждением по факту произошедших событий в жизни налогоплательщика на протяжении отчётного периода в части получения им того или иного вида разового или периодического дохода, чаще всего у налоговиков есть свои сведения в отношении физического лица, полученные из различных компетентных источников.

Эти сведения на протяжении 90 дней камеральной проверки сверяются с представленной в отчёте информацией, которые не всегда совпадают между собой. При обнаружении подобных нестыковок инспекторы без промедления направляют письмо с требованием предоставить объяснения по факту образовавшихся разночтений.

Когда подают форму Р34001

ФНС активно борется с массовыми учредителями и руководителями юридических лиц. Первоначальная проверка проводится ещё на этапе создания ООО. Если заявители обнаружены в соответствующих реестрах, то в регистрации будет отказано.

Кроме того, процедура открытия ООО подразумевает, что подпись учредителей в форме Р11001 должна быть заверена сотрудником ИФНС или нотариусом. Это существенно снижает риск того, что ООО будет зарегистрировано на лицо, не имеющего к нему никакого отношения.

Но что касается руководителей обществ, то в форме Р11001 указываются только их паспортные данные. А личная подпись или присутствие в ИФНС от них при регистрации ООО не требуется.

В некоторых случаях налоговая инспекция может заподозрить, что директор в обществе будет номинальным, поэтому вызывает его на беседу. Но так бывает не всегда, поэтому до сих пор происходит регистрация в качестве руководителя ООО человека, об этом даже не подозревающего. Понятно, что создаются такие компании с целями, далекими от легальных.

Но заявить о недостоверности может и вполне реальный руководитель, если при увольнении собственники ООО не спешат найти ему замену. Такая ситуация возникает довольно часто: директор подал заявление об увольнении, все сроки для сдачи дел прошли, но вместо него на должность никто не назначен.

Подать форму Р14001 прежний руководитель не может, потому что на это уполномочен только новый директор. Раньше в такой ситуации исключить сведения о себе из ЕГРЮЛ можно было только через суд. Но после утверждения формы Р34001 этот вопрос решается во внесудебном порядке.

✐ Пример ▼

В качестве примера можно привести решение Арбитражного суда Архангельской области по делу N А05-5080/2017. В середине 2015 года руководитель сложил с себя полномочия в связи с прекращением трудовых отношений по собственному желанию. Причём на должности директора он проработал 5 лет, то есть являлся реальным исполнительным органом.

Однако единственный участник ООО не стал нанимать другого руководителя или возлагать эти полномочия на себя. В результате бывший директор продолжал числиться в ЕГРЮЛ. В январе 2021 год он направил в ИФНС заявление по форме Р14001, без указания данных преемника. Естественно, такое заявление у него не приняли. Суд указал бывшему директору на другую возможность – подать заявление Р34001, что и было в итоге сделано.

Ещё одна ситуация, при которой можно сообщить о недостоверности сведений, – это выход участника из общества. Если он подал заявление о выходе, а руководитель не сообщил об этом в ИФНС, данные остаются в реестре, хотя уже не являются актуальными.

Когда составлять ответ

Если по результатам проведения проверки в организацию поступило письмо из налоговой с требованием предоставления пояснений, вероятнее всего, при автоматическом контроле отчетности были выявлены ошибки. Но учреждение не всегда обязано отвечать на запрос из ИФНС. Разъяснения необходимо направлять, если вопросы у инспектора возникли по факту проведения камеральных проверок периодической или итоговой отчетности.

Самыми распространенными неточностями, подразумевающими ответ на требование из налоговой о предоставлении пояснений, являются:

- ошибки в налоговых декларациях — погрешности по НДС, налогу на прибыль;

- расхождения сведений из взаимосвязанных документов и отчетов налогоплательщика;

- несовпадение сведений, предоставленных организацией, и данных, имеющихся в ИФНС;

- погрешности в документах и действиях по получению налоговых льгот.

Разъяснительное письмо в ответ на требование о предоставлении пояснений необходимо направлять, если расхождения выявлены в процессе проведения камеральных проверок (п. 3 ст. 88 НК РФ). Но для налогоплательщику не повредит, если он отправит пояснительную информацию на запрос ИФНС, не связанный с камералкой. Это поможет сформулировать четкую позицию учреждения в разрешении той или иной проблемы.

Как заполнить форму Р34001

Бланк формы Р34001 о недостоверности, образец которой можно скачать ниже, очень прост для заполнения.

- На титульном листе указывают полное наименование, ОГРН и ИНН юридического лица, сведения о котором недостоверны. Ниже надо проставить галочку о статусе, который оспаривает заявитель: руководитель и/или учредитель (участник).

- На следующем листе заявитель вписывает свои полные паспортные данные и контакты (телефон и email).

- На последнем листе в присутствии нотариуса или сотрудника ИФНС указывают свое полное имя и проставляют подпись.

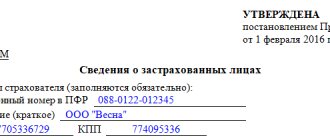

Заявление физлица (фл) о недостоверности сведений о нём в ЕГРЮЛ: образец заполнения

Направить документ можно любым способом, но только при личном визите или наличии ЭЦП не придётся оплачивать услуги нотариуса. Пошлина при подаче этой формы не взимается.

Заявление рассматривается в течение пяти рабочих дней. Важно понимать, что проверка заявления 34001 не проводится, ИФНС сразу вносит сведения о недостоверности в реестр!

Именно поэтому на последней странице заявитель указывает, что его действия не направлены на причинение вреда другим лицам или на недобросовестное осуществление гражданских прав. Если же информация окажется ложной, то заявителю придётся возместить нанесённый этим ущерб.

Обобщенный бланк ответа на запрос ИФНС

Во всех случаях налогоплательщик должен принять требование к рассмотрению, определить для себя характер изложенных вопросов, составить свой план действий и предоставить откорректированную версию пакета документов, который может содержать:

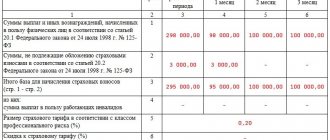

- Исправленную декларацию 3-НДФЛ под номером соответствующей корректировки в верхней части титульного листа документа.

- Дополненную сопроводительную документацию в виде справки о доходах по форме 2-НДФЛ, договоров о реализации зарегистрированного движимого или недвижимого имущества с получением прибыли и сформированной в результате этих действий налогооблагаемой базы. Сюда же относятся недостающие бумаги, подтверждающие расход лица на лечение, обучение или жилую недвижимость, которые доказываются чеками, кассовыми ордерами или документами, подтверждающими внесение платежей по ипотечному или другому целевому кредиту. Юридические лица в данном случае должны уделить особое внимание налогу на прибыль и НДС с формированием доказательной базы.

Лица, отчитывающиеся по упрощёнке, должны предоставлять документацию об авансировании налога на прибыль за каждый квартал, в противном случае, упрощенец рискует быть переведённым на полноценную систему налогообложения

Ответ на требование о предоставлении пояснений по налогу на имущество должен комплектоваться свидетельствами о собственности и кадастровыми документами на представленное к отчётности имущество. Если лицо относится к категории претендующих на льготы, это также необходимо указать в пояснениях.

- Сопроводительное письмо с объяснениями по установленной на уровне налогового законодательства формой.

Данные документы оформляются в единый комплект и передаются вместе с пояснительной запиской на повторную проверку в налоговый орган.

Какие последствия возникают при подаче формы Р34001

О внесении сведений про недостоверность в отношении руководителя или участника ИФНС сообщает юридическому лицу. Вряд ли такая информация будет неожиданной для собственников компании. Если они хотят сохранить организацию и продолжать работать, надо как можно быстрее представить документы о внесении изменений. Например, назначить нового директора, подав форму Р14001.

Что касается негативных последствий, то они возникают, в первую очередь, для самого ООО. Возникают ли в этом случае последствия для руководителя или участника?

Бытует мнение, что после подачи формы Р34001 заявитель не сможет три года занимать руководящие посты или регистрировать новое ООО. На самом деле, это не так. Такой запрет действительно есть, но распространяется он только на тех руководителей или учредителей, сведения о которых внесла в реестр сама ИФНС (статья 23 закона от 08.08.2001 N 129-ФЗ).

Что будет, если не направить ответ в налоговую

Если же предприятие, получившее запрос о предоставлении пояснений, проигнорирует запрос, то по п. 1 ст. 129.1 НК РФ, последствием станет привлечение к административной ответственности и штрафные санкции в размере от 5000,00 (если ответ не предоставлен однократно) до 20 000,00 рублей (если это повторное нарушение).

Поредоставление подробной пояснительной информации приведет к диалогу с ИФНС и дальнейшему разрешению ситуации, тогда как неотвеченный запрос повлечет за собой серьезные разбирательства, не исключающие обращения в суд.

Предлагаем ознакомиться: Образец заявления на расторжение брака

Как писать пояснение в ответ на уведомление в налоговую – образец

Письмо должно в обязательном порядке содержать следующие данные:

- В шапке документа, в верхнем правом углу необходимо написать обращение в виде: «Начальнику ИФНС № (шифр инспекции, к которой приписан налогоплательщик) по г. (город и регион нахождения отделения налоговой службы) от (далее – либо паспортные данные физического лица с указанием места постоянной регистрации или название и все реквизиты юридического лица, либо ИП).

Налоговый вычет

- После заполнения личных данных в шапке требуется посередине листа написать заголовок «Пояснения», после которого раскрыть тему письма.

- После заголовка записывается содержание письма, в котором раскрывается суть пояснений в виде перечисления факторов, подтверждающих представленные к рассмотрению данные в первоначальном виде. В случае, если лицо признаёт ошибку, оно должно также это зафиксировать в части, какие откорректированные документы предоставлены и где конкретно были произведены исправления. Если пояснений в письме необходимо представить несколько, они составляются в виде нумерованного или ненумерованного списка.

- После основной части документа необходимо дать второй заголовок «Приложения», а далее списком представить наименование прилагаемых копий документов, которые подтверждают достоверность откорректированной информации.

- Пояснительная записка скрепляется подписью её составителя либо руководителем юридического лица, после чего проставляется дата составления. Число, месяц и год в данном письме очень важное дополнение, так как они показывают соблюдение регламентных сроков налогоплательщиком на случай, если период проверки затянется. Код документа 1777 пояснительная записка образец в налоговую можно увидеть на многих сайтах, где люди выкладывают их на основании опыта написания таких документов ранее.

Договор реализации жилья

Далее документ комплектуется сопроводительными официальными бумагами и направляется в инспекцию ФНС тем же путём, каким была сдана первоначальная отчётность.

Письмо в налоговую о разъяснении – образец можно посмотреть на официальном сайте инспекции ФНС. Следует учесть, что при отсутствии под рукой реальных примеров, письмо рискует быть непринятым.

При составлении пояснения в налоговую по налогу на имущество бланк и образец уже составленного и принятого письма от третьих лиц должен всегда быть под рукой.

Предлагаем ознакомиться: Обжалование постановления судебного пристава исполнителя образец

В случае, если зарегистрированное на сайте и на сопутствующем сайте, принадлежащих единому порталу «Госуслуг» или инспекции «ФНС» лицо подавало сведения о доходах и налогах с использованием электронной формы онлайн, то именно обратным письмом на те же ресурсы оно получит и ответ из налоговой. В этом случае на сайте ФНС есть интерактивная функция написания разъяснения, которая автоматически генерирует письмо установленной формы и направляет его в электронном виде для продолжения камеральной проверки. В случае повторных недочётов по форме обратной связи должно прийти соответствующее письмо.

Действия после смены сведений о предпринимателе

После того, как инспекция внесёт изменения в сведения об индивидуальном предпринимателе в ЕГРИП, иногда может понадобиться выполнить дополнительные действия. Например, такие:

Поменяйте печать

Новую печать нужно заказать в том случае, если у вас изменился какой-то из реквизитов, указанных на ней. Обычно это ФИО или адрес. Не затягивайте со сменой печати, ведь многие клиенты и потенциальные партнеры проверяют информацию об ИП в ЕГРИП, и ее несовпадение с реквизитами печати может вызвать недоверие.

Перерегистрируйте кассу

Если у вас изменились ФИО или адрес прописки (а вместе с ним и адрес установки кассового аппарата), кассу нужно заново зарегистрировать по новым данным. Онлайн касса будет привязана к адресу ведения деятельности.

Сообщите в банк

При изменении фамилии, имени или отчества обязательно нужно уведомить банк, ведущий ваш счет. Иначе могут возникнуть проблемы при ведении операций, для которых вы предъявляете документы. Также нужно сообщать об изменении адреса прописки, даже если при этом у вас не меняется фактический адрес проживания: в некоторых случаях уведомления отправляются именно по адресу регистрации.

Ответ на требование по декларации НДС

Образец ответа на запрос по декларации НДС формируется в электронном виде, если организация по законодательству должна сдавать отчет через средства электронного документооборота (п. 3 ст. 88 НК РФ). Для ответа на запрос по НДС есть специально утвержденный бланк, поэтому, на основании п. 1 ст. 129 НК РФ, налогоплательщик обязан соблюдать не только условия об электронной сдаче, но и о форме подаваемых разъяснений. В качестве подтвердительной документации по НДС специалист подготовит копии счетов-фактур и книг покупок и продаж.

Инструкция по написанию

Чтобы обращение было рассмотрено, необходимо знать, как грамотно. Несмотря на то, что жалоба пишется человеком в произвольной форме, она должна содержать определенные обязательные сведения. В каждом учреждении должен находиться пример образца, по которому любой гражданин может составить свое письмо-жалобу.

В бланке письма необходимо указать адресата — орган, куда будет направлено обращение, а также сведения о самом заявителе:

- фамилию, имя, отчество;

- адрес регистрации.

Если обратившимся является юридическое лицо, то дополнительно указываются следующие данные:

- юридический адрес;

- ОГРН;

- должность лица, направившего заявление.

В случае если адрес регистрации не совпадает с местом фактического проживания, то в письме напишите, куда отправить ответ после рассмотрения. В заглавии обращения указывается фирма либо определенное должностное лицо, чьи действия подлежат рассмотрению. Если таковые данные неизвестны, то данный факт также необходимо отразить.

В этой части указываются обстоятельства, позволившие выяснить факт нарушения. При желании следует прописать, каким именно положениям закона, действующего на территории России, они противоречат. Поскольку не каждый человек может свободно владеть знаниями современного законодательства, то указывать ссылки на статьи необязательно. В тексте зл конкретная информация по делу. Побольше фактов по произошедшему инциденту. Никаких эмоций, оскорблений и угроз там не может быть. Написанный подобным образом документ рассмотрен не будет.

После изложения всех обстоятельств по делу следует просьба, т.е. то, какие меры, по мнению обратившегося, должен предпринять налоговый орган, чтобы разобраться в данной проблеме: провести проверку и принять соответствующие меры. В тексте можно дополнительно указать просьбу о том, чтобы о результатах проведенного служебного расследования сообщили адресату. А также следует прописать номер телефона для связи.

К тексту письма можно приложить копии документов, которые наглядно подтверждают изложенные факты. В конце обращения их следует перечислить.

В конце документа ставится дата составления и подпись обратившегося.