- Законодательное обоснование

- Расчет среднего заработка для определения размера отпускных

- Зависимость расчета отпускных от периода проведения индексации заработных плат на предприятии

- Примеры расчета отпускных в различных ситуациях

- Ключевые моменты при индексации

- Ответы на частые вопросы

Индексация отпускных выплат – это способ защиты трудящихся от инфляции, которая обеспечивается 130-й ст. ТК РФ. Сама индексация не повышает доход, а способствует сохранению покупательской способности работника.

Согласно 134 статья ТК, индексация для трудящихся бюджетной сферы устанавливается законодательно. Руководители коммерческих структур прописывают возможность индексации в трудовом соглашении или локальном акте. По письменному распоряжению Роструда от 19/IV – 2010 года, если индексация документально не предусмотрена, то она подлежит изменению, с целью исправить это положение.

Существуют случаи, когда индексация отпускных при повышении окладов в 2021 году предусматривается отраслевым соглашением. У некоторых коммерческих организаций ежеквартальная индексация предусмотрена пропорционально увеличению цен на продукты потребления.

Что относится к повышению заработной платы?

Повышение заработной платы — обычная процедура, осуществляемая работодателями. При этом такое повышение может быть осуществлено разными методами:

- путем индексации;

- увеличением оклада.

Несмотря на то что указанные методы схожи по своему результату, природа их различна по сути. Индексация является гарантией, предусматриваемой на государственном уровне (ст. 130, 134 ТК РФ). Повышение же оклада носит добровольный характер.

Более подробно различия данных процедур рассмотрены ниже:

| Критерий | Индексация | Повышение оклада |

| Необходимость использования | Обязательная | Добровольное |

| Круг лиц | Распространяется на всех сотрудников | Действует не на всех сотрудников |

| Причины | Влияние роста цен | Решение работодателя |

| Размер увеличения | Регулируется на государственном уровне | Устанавливает работодатель |

Увеличение зарплаты в виде индексации должно применяться всеми работодателями. При этом одним из условий использования такого повышения является наличие упоминания об этом в коллективном договоре или ином локальном нормативном акте предприятия (определение КС РФ от 19.11.2015 № 2618-О, письмо Роструда от 19.04.2010 № 1073-6-1). Помимо этого, в компетенции каждого работодателя — возможность самостоятельного установления правил индексации, а также определение самого коэффициента индексации.

Коэффициент индексации (КИ) определяется следующим способом:

КИ = Оклад после индексации / Оклад до индексации

ОБРАТИТЕ ВНИМАНИЕ! Так как индексация — государственная мера для приведения в соответствие получаемых гражданами доходов и уровня текущих рыночных цен, величину КИ, предусмотренного работодателем, рекомендуется соотносить с уровнем инфляции для конкретного региона или страны (определение Санкт-Петербургского городского суда от 21.03.2011 № 3866).

При этом на КИ необходимо корректировать также средний заработок (СЗ). Отметим, что СЗ следует корректировать в случае изменения самой платы за труд (окладов и тарифных ставок). Если увеличился размер иных выплат, например компенсационных или стимулирующих, необходимости корректировки СЗ это за собой не влечет (п. 16 Положения об особенностях порядка исчисления средней заработной платы, утв. постановлением Правительства РФ от 24.12.2007 № 922, далее — Положение).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы проиндексировали средний заработок при расчет отпускных. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Сравниваем зарплату с МРОТ

Трудовое законодательство не устанавливает конкретный размер зарплаты работников. При этом месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ (ст. 133 ТК РФ).

Согласно ч. 1 ст. 133 ТК РФ МРОТ не может быть ниже прожиточного минимума трудоспособного населения. Однако данное правило в настоящий момент не действует, так как не принят федеральный закон, которым в силу ст. 421 ТК РФ должны быть установлены порядок и сроки поэтапного повышения МРОТ до размера прожиточного минимума.

К сведению: с МРОТ необходимо сопоставлять итоговую сумму начисленной (а не выплаченной) месячной заработной платы за полностью отработанное время, под которой понимаются не только оклад (тарифная ставка), но и компенсационные и стимулирующие выплаты (ст. 129 ТК РФ, Определение ВС РФ от 30.08.2013 № 93-КГПР13-2). Сумма зарплаты, полученная работником на руки, может быть ниже МРОТ, так как, в частности, был удержан НДФЛ.

По правилам ст. 133.1 ТК РФ в субъекте РФ региональным соглашением о минимальной заработной плате может устанавливаться региональный МРОТ. Следует помнить, что размер минимальной заработной платы в субъекте РФ не может быть ниже МРОТ, предусмотренного федеральным законом. Приведем несколько примеров:

Региональным соглашением о минимальной заработной плате в Санкт-Петербурге на 2021 год (заключено в г. Санкт-Петербурге 12.09.2016 № 310/16-С) установлена минимальная заработная плата в размере 16 000 руб. При этом согласно п. 1.1 этого документа тарифная ставка (оклад) работника 1-го разряда не должна быть менее 13 500 руб.;

Региональным соглашением о минимальной заработной плате в Новосибирской области от 29.11.2016 № 10 с 1 января 2021 года на территории области установлена минимальная зарплата для работников организаций бюджетной сферы в размере 9 030 руб., а для работников организаций внебюджетной сферы (кроме организаций сельского хозяйства) – в размере 10 000 руб.

Если после изменения федерального МРОТ региональный МРОТ все равно больше, работодатель не должен изменять зарплату сотрудников.

К сведению: региональный МРОТ может предусматриваться для работников, работающих на территории соответствующего субъекта РФ, за исключением работников организаций, финансируемых из федерального бюджета.

Что делать, если зарплата работника стала меньше установленного МРОТ?

Если сотрудник отработал полную норму рабочего времени, ему надо установить доплату с той даты, когда стал действовать новый МРОТ. Для этого нужно:

или повысить оклад работника. Увеличение окладов актуально в первую очередь для тех организаций, в которых предусмотрена окладная система, при этом нет доплат и надбавок, а оклад сотрудника равен МРОТ;

или прописать в локальном акте специальную доплату до МРОТ.

При повышении окладов сотрудников до минимальной зарплаты работодателю надо:

Издать приказ о повышении окладов. Приказ составляется в произвольной форме, так как унифицированной законодательством формы не предусмотрено

Внести изменения в штатное расписание. В случае повышения МРОТ в середине года изменить штатное расписание можно приказом руководителя, после чего нужно учесть это изменение при утверждении штатного расписания на следующий календарный год

Заключить с сотрудниками дополнительные соглашения к трудовым договорам. Такие соглашения заключаются в письменной форме со всеми работниками, зарплата которых зависит от МРОТ. В дополнительном соглашении необходимо указать пункт (подпункт) трудового договора, куда вносятся изменения, а также прописать все изменения (как изменяется заработная плата и с какого числа). Дополнительное соглашение составляется в двух экземплярах: один остается в отделе кадров, другой работник получает на руки. Сотрудник должен поставить свою подпись в дополнительном соглашении к трудовому договору

Приведем образец приказа о повышении оклада в связи с изменением МРОТ.

Общество с ограниченной ответственностью «Матрица» (ООО «Матрица»)

Приказ № 27-к о повышении оклада в связи с изменением МРОТ

30 июня 2021 года

В связи с увеличением размера минимальной зарплаты с 1 июля 2017 года на основании ч. 11 ст. 133.1 Трудового кодекса Российской Федерации

1. Установить с 1 июля 2021 года в порядке, предусмотренном разд. 6 Положения об оплате труда, утвержденного Приказом от 23.12.2013 № 38-к, оклад в размере 7 800 руб. следующим сотрудникам:

– Иванову Игорю Александровичу; – Петрову Сергею Владимировичу; – Сидорову Игорю Сергеевичу.

2. Начальнику отдела кадров Кашиной Т. Л. подготовить дополнительные соглашения к трудовым договорам с Ивановым И. А., Петровым С. В., Сидоровым И. С.

В приказе можно не отражать конкретные фамилии, а привести наименования должностей, в отношении которых предусмотрено установление новых окладов. Также приказ может содержать указание для бухгалтера о начислении зарплаты с учетом повышения оклада для соответствующих сотрудников или должностей.

Каков порядок индексации заработной платы?

Все изменения условий труда в обязательном порядке должны быть закреплены в трудовом контракте сотрудника. В связи с чем при индексации заработка работодателю непременно следует заключить с работником дополнительное соглашение к трудовому контракту с указанием обновившейся величины платы за труд. При этом важно сделать ссылку на положение локального акта, в соответствии с которым произошло изменение оплаты труда (ст. 134 ТК РФ).

Как правильно индексировать заработную плату, см. здесь.

Доплата до МРОТ

Это обуславливает тот факт, что сопоставление объема МРОТ и итоговой суммы оплаты труда работника должно осуществляться с учетом всем добавочных начислений субъекта, помимо оклада. Подобное положение фиксируется в Письме Министерства Финансов РФ № 03/03306/1/768 от 24.11.2009г. Также в обозначенном законодательном акте рассмотрена ситуация, когда работник был лишен премии, что привело объем зарплаты к уровню, ниже МРОТ. В подобных условиях работодателю необходимо обеспечить подчиненному доплату до минимального уровня оплаты труда.

Однако из приведенного утверждения существует исключение, действительное для сотрудников Крайнего Севера. В частности, исходя из Обзора судебной практики, постановленной Верховным Судом РФ от 26.02.2014г., зарплата соотносится с МРОТ без учета местных надбавок за стаж в особом климате и локальных повышающих коэффициентов.

Заработная плата сотрудников бюджетных образований также не должна быть ниже МРОТ. При этом в объем вознаграждения за труд, сравниваемый с МРОТ, не учитывается оплата за сверхурочные работы, больничные, матпомощь и премии к юбилейным событиям. Доплата до МРОТ в бюджетном учреждении осуществляется в таком же порядке, как и в коммерческих организациях — на основании распоряжения управленца учреждения.

Доплата до МРОТ при неполном отработанном месяце будет положена только в том случае, если рассчитанный заработок за фактически отработанное время ниже уровня МРОТ, также исчисленного пропорционально отработанному периоду. Если, например, субъект отработал 11 дней из 22, минимальный объем средств составит 50% от МРОТ.

Нужно ли осуществлять индексацию отпускных?

В связи с тем, что расчет отпускных зависит от размера СЗ, произведенная в организации индексация влияет на размер отпускных.

СЗ для целей ТК РФ определяется в соответствии со ст. 139 ТК и Положением.

Согласно п. 16 Положения увеличение СЗ работника производится при повышении тарифных ставок, окладов (должностных окладов), денежного вознаграждения в организации (филиале, структурном подразделении). Из положений данной нормы вытекает, что индексация СЗ производится, если повышение коснулось всех сотрудников компании. Если же такое повышение не осуществлено в отношении хотя бы одного сотрудника, то СЗ не индексируется. Обоснование данного вывода можно найти в письмах Минздравсоцразвития России от 30.01.2009 № 22-2-176 и Роструда от 31.10.2008 № 5920-ТЗ. Таким образом, на индексацию отпускных влияет тот факт, был увеличен СЗ или нет.

Этапы расчета коэффициента для оплаты труда

Расчет коэффициента проводят в несколько этапов:

- Проведение индексирования усредненного уровня зарплаты на коэффициент для повышения окладной части. Его вычисляют путем деления окладной части после повышения на тот, что был до момента новой индексации.

- Второй этап заключается в индексации среднего заработка на свободный коэффициент для повышения. Такой метод используют, если у работника были премии, доплаты и надбавочные выплаты.

Для того чтобы вычислить коэффициент повышения, нужно разделить общую сумму надбавок и премий после увеличения на ту, которая была до индексации.

Применение одного или иного метода применяется индивидуально.

Как осуществляется индексация отпускных?

Индексация отпускных зависит от следующих факторов:

- Если увеличение оклада произошло в период, который используется для расчета отпускных, то СЗ необходимо корректировать на КИ за весь расчетный период.

- Если рост пришелся на период, который не попадает в расчет по отпускным, но предшествует отпуску, то индексировать СЗ нужно за расчетный период.

- В случае, когда повышение окладов пришлось на дни отпуска, СЗ корректируется с даты увеличения оклада.

Для индексации отпускных необходимо воспользоваться КИ, рассчитанным по вышеприведенной формуле.

Отметим, что расчетный период для определения СЗ по отпускным равен 12 месяцам, предшествующим дате начала отпуска.

Подробнее о нюансах расчета отпускных см. в статье «Каков расчетный период для отпуска — отпускной стаж».

Расчет пособий по больничным листам и МРОТ

Федеральным законом № 255-ФЗ предусмотрены случаи, когда для расчета пособий необходимо использовать МРОТ:

если у работника в расчетном периоде нет заработка или его заработок меньше МРОТ (ч. 1 ст. 14 закона,п. 11.1 Положения № 375);

если стаж работника составляет менее шести месяцев (ч. 6 ст. 7 закона);

если работник нарушил режим лечения (п. 1, 2 ч. 1 ст. 8 закона);

при нетрудоспособности из-за алкогольного опьянения (п. 3 ч. 1 ст. 8 закона).

С какого периода следует применять МРОТ в размере 7 800 руб.?

В части 1.1 ст. 14 Федерального закона № 255-ФЗ прямо указано, что расчет пособий производится исходя из МРОТ на дату начала нетрудоспособности.

Таким образом, в 2021 году в рассматриваемой ситуации сумма для расчета пособий (24-кратный МРОТ) в зависимости от даты начала нетрудоспособности составит:

с 01.01.2017 по 30.06.2017 – 180 000 руб. (7 500 руб. x 24);

с 01.07.2017 – 187 200 руб. (7 800 руб. x 24).

Средний дневной заработок работника определяется по формуле (п. 15.3 Положения № 375):

Средний дневной заработок для расчета пособия = МРОТ х 24 / 730

При определении суммы дневного пособия по общему правилу средний дневной заработок надо умножить на процент, который зависит от страхового стажа (60, 80 или 100%).

К сведению: чтобы определить, что средний дневной заработок, исходя из которого исчисляется пособие, меньше МРОТ, необходимо сравнить две величины. Нужно разделить средний заработок за два предшествующих календарных года на 730 – это будет размер среднего дневного заработка. Вторая величина – МРОТ, умноженный на 24 и разделенный на 730. Получится средний дневной заработок исходя из МРОТ. Для расчета пособия берется наибольшая величина.

При заполнении больничного листа бухгалтеру надо указать следующее.

В поле «Средний заработок для исчисления пособия»

МРОТ, увеличенный в 24 раза

В поле «Средний дневной заработок»

Результат деления 24-кратного МРОТ на 730.

Средний дневной заработок работника составляет:

– для периодов нетрудоспособности с 01.01.2017 по 30.06.2017 – 246,58 руб.; – для периодов нетрудоспособности, начавшихся с 01.07.2017, – 256,44 руб.

С какого момента производится выплата пособия в размере, не превышающем МРОТ, если в больничном листе заполнена строка «Отметки о нарушении режима» (в первых двух ячейках указан один из кодов с 23 по 28)?

В данной ситуации следует выплачивать пособие в размере, не превышающем МРОТ за полный календарный месяц со дня нарушения (п. 2 ст. 8 Федерального закона № 255-ФЗ).

Дата нарушения режима указывается в строке «Отметки о нарушении режима» после кода. Максимальные величины дневного пособия, выплачиваемого со дня нарушения режима, приведены в таблице.

Количество календарных дней в месяце

Максимальная величина дневного пособия за дни нетрудоспособности, приходящиеся

На период с 01.07.2016 по 30.06.2017

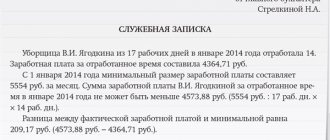

Порядок индексации отпускных: примеры

Рассмотрим на примерах, как индексируются отпускные в зависимости от периода индексации.

Пример 1

С 1 июня 2021 года Маркова Т. В. находилась в отпуске 14 дней. В течение расчетного периода, с 1 июня 2021 года по 31 мая 2021 года, заработная плата сотрудницы была проиндексирована с 20 000 до 25 000 руб. Дата индексации приходится на ноябрь 2021 года. Расчетный период Марковой был отработан полностью. Премий и других выплат она не получала.

Для вычисления размера отпускных необходимо определить СЗ. Для этого следует рассчитать КИ:

КИ = 25 000 / 20 000 =1,25

Для определения размера СЗ необходимо поделить расчетный период на 2 части: первая часть, предшествующая повышению, составила 5 месяцев, с июня по октябрь 2021 года; вторая, с ноября 2020-го по май 2021 года, — 7 месяцев. В связи с тем, что индексация состоялась в расчетном периоде, индексировать СЗ для расчета отпускных следует с начала расчетного периода. Таким образом, формула должна содержать отражение индексации за 5 месяцев (20 000 × 1,25 × 5) и расчет СЗ с учетом нового оклада (25 000 × 7).

СЗ = (20 000 × 1,25 × 5 + 25 000 × 7) / (29,3 × 12) = 853,25 руб.

Сумма отпускных составит: 853,25 × 14 = 11 945,50 руб.

Пример 2

Пушков А. А. находился в отпуске с 17 по 26 мая 2021 года. В период с 17 мая 2021 года по 16 мая 2021 года сотрудник в отпуске не был. СЗ сотрудника в данный период составлял 759 руб. 22 мая в организации была произведена индексация оплаты труда на 5%.

Размер отпускных в связи с индексацией необходимо пересчитать начиная с 22 мая.

Для расчета размера отпускных определим, сколько дней пришлось на отпуск до индексации и после индексации: с 17 по 21 мая включительно — 5 дней, с 22 мая по 26 мая — 5 дней. При этом для расчета отпускных за первые 5 дней коэффициент индексации применяться не будет, за оставшуюся часть отпуска необходимо использовать коэффициент 1,05.

Таким образом, размер отпускных за весь период отпуска составит:

5 × 759 + 5 × 759 × 1,05 = 7779,75 руб.

То есть сотруднику будут пересчитаны отпускные с момента проведения индексации.

С помощью вышеуказанных примеров можно еще раз убедиться в том, что правила, которыми следует руководствоваться при индексации отпускных, зависят прежде всего от момента, когда произведена индексация зарплаты: до даты начисления соответствующих выплат или после.

Индексировать ли средний заработок, если зарплату повысили не всем сотрудникам подразделения? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Учитываем в работе изменение МРОТ

Автор: Пересыпкина Е. И., эксперт информационно-справочной системы «Аюдар Инфо»

С 1 июля 2021 года МРОТ увеличился с 7 500 до 7 800 руб. Это предусмотрено Федеральным законом от 19.12.2016 № 460-ФЗ «О внесении изменения в статью 1 Федерального закона «О минимальном размере оплаты труда» (далее – Федеральный закон № 460-ФЗ). Бухгалтеру важно следить за изменениями МРОТ, так как он должен соотносить эту величину с зарплатами в организации, в отдельных ситуациях использовать МРОТ при расчете пособия по больничному листу, а также в некоторых других случаях.

Можно ли привлечь работодателя к ответственности, если индексация не проводилась?

Некоторые работодатели, чтобы не увеличивать расходы организации, не хотят индексировать зарплату. Однако такая экономия может повлечь за собой применение к работодателю административной ответственности:

- При наличии в локальном документе информации об индексации заработной платы, но фактическом отсутствии такой процедуры на работодателя налагается штраф в размере от 3000 до 5000 руб. (ст. 5.31 КоАП РФ).

- При одновременном отсутствии сведений об индексации в локальных документах и самой индексации предусмотрен штраф для работодателя-юрлица от 30 000 до 50 000 руб., для должностных лиц и ИП — от 1000 до 5000 руб. (ч. 1 ст. 5.27 КоАП РФ).

Это не единственные расходы, которые может понести работодатель в связи с отсутствием индексации. Если сотрудник, чьи интересы ущемлены ее непроведением, обратится в суд, то работодателю в случае положительного исхода придется выплатить недополученную зарплату за все периоды нарушения закона. А сумма такой выплаты будет получена путем расчета разницы между проиндексированной зарплатой и фактически выплаченной (определение Приморского краевого суда от 20.08.2015 по делу № 33-7280/2015).

Отметим, что некоторые арбитры занимают сторону работодателя и считают, что индексация зарплаты не является его обязанностью (апелляционное определение Судебной коллегии по гражданским делам Верховного суда Республики Мордовия от 30.04.2015 по делу № 33-918/2015).

Вместе с тем существует ряд уважительных причин, позволяющих не осуществлять индексацию. К ним можно отнести:

- тяжелое финансовое положение работодателя (апелляционное определение Костромского областного суда от 26.05.2014 № 33-797/2014);

- хороший уровень окладов сотрудников, не требующий повышения (апелляционное определение Омского областного суда от 25.11.2015 № 33-8541/2015).

Индекс реальной и номинальной оплаты труда

Для того чтобы вычислить такую динамику нужно воспользоваться специальными индексами.

Для номинальной оплаты расчет делают по определенной формуле, в которой определяется соотношение текущей зарплаты к прошлогодним выплатам:

Инд н = З/п тек г / З/п пр г х 100 (%)

Инд н – это величина индекса для зарплаты номинального вида, выраженная в процентах.

З/п тек г – это трудовая оплата в период текущего года.

З/п пр г – это трудовая оплата за прошлогодовой период.

Эта простая формула говорит о прямой пропорциональности величины индекса и роста выплат номинального характера, которые не зависят от ситуации в стране по части экономики.

Номинальный заработок за средний месяц устанавливают предприятия на основе статистической отчетности.

Для того чтобы высчитать активность уровня реального дохода, нужно воспользоваться расчетной величиной – индексом. Для этих целей применяют формулу:

Инд р = Инд н / Инд пот ц (%)

Инд р – это величина индекса дохода в реальном виде. Инд н – это фиксированный индекс дохода номинального типа. Инд пот ц – это величина индекса цены для потребителей.

Сопоставляя между собой уровни индексов оплаты труда номинального и реального видов, можно выяснить:

- текущий уровень безработицы;

- наличие квалифицированного штатного дефицита;

- инфляционные процессы;

- выявить необходимость в принятии мер.

Итоги

Не каждый работодатель готов произвести индексацию заработной платы, несмотря на то что этого требует закон. Однако если на предприятии все же принято решение о такой индексации, важно соблюсти все необходимые процедуры для корректного расчета выплат, на которые влияет такое изменение заработной платы.

Источники:

- Трудовой кодекс РФ

- постановление Правительства РФ от 24.12.2007 № 922

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Правила для индексирования

Перед проведением индексации важно знать, что она проводится в отношении всех сотрудников, осуществляющих деятельность в пользу компании на основе трудового договора.

К сожалению, те категории граждан, которые работают по гражданско-правовым договорам, не попадают под такую индексацию, предусмотренную Трудовым кодексом.

Руководители должны сами понимать, что нужно своевременно проводить такую процедуру для проявления особой лояльности к тем людям, которые отдают много времени и сил на благо организации. Периодичность проводимых индексаций должна быть заранее прописана в локальной нормативной базе предприятия.

Начинать индексацию нужно при превышении индекса цен на рыночную продукцию до 101 процента. Расчет проводят с начала месяца после актуальной опубликованной цифры. Расчеты проводит Госкомстат.

Если решение было принято в пользу индексации, тогда нужно оформить некоторые документы. Если ее наличие не было прописано в локальных актах предприятия, тогда нужно незамедлительно добавить этот момент. При прописывании индексации нужно внимательным образом отнестись к таким деталям как:

- Какая периодичность будет указана для проведения процедуры. Это может быть месяц, полгода или год.

- Каких выплат коснется изменение. Это может быть окладная часть, премия или доплата.

- Порядок выбора индексационного коэффициента.