Главная — Статьи

В условиях развития рыночных отношений широкое распространение получили подрядные отношения между предприятиями. Это связано с тем, что не все организации могут позволить себе соответствующее оборудование или рабочую силу необходимой квалификации. Поэтому приходится прибегать к помощи других компаний, которые на договорной основе выполняют различные виды работ или услуг, например переработку материалов, монтаж оборудования, строительство объектов, их капитальный и текущий ремонт и многое другое. Такая схема работы выгодна для обоих партнеров. Первые получают выполненные работы или услуги. Вторые получают как денежное вознаграждение, так и загрузку производственных мощностей. Однако здесь есть некоторые особенности в плане бухгалтерского учета и документального оформления одной и у другой стороны.

Гражданско-правовые отношения

Передача товара в качестве сырья в переработку на давальческой основе является разновидностью договора подряда. По договору подряда подрядчик обязуется выполнить по заданию заказчика определенную работу и сдать ее заказчику. Заказчик обязуется принять и оплатить результат работы.

При передаче сырья для переработки подрядчику право собственности на него сохраняется у организации. При этом подрядчик после окончания работы представляет заказчику отчет об израсходованном сырье и передает права на изготовленную продукцию заказчику. Это следует из положений пункта 1 статьи 713, пункта 1 статьи 220, пункта 2 статьи 703 Гражданского кодекса РФ.

Документальное оформление

Для того чтобы отразить в учете выполнение работ по договору подряда на изготовление продукции с использованием давальческих материалов, необходимо правильно оформить первичные документы.

При передаче давальческих материалов товарные накладные оформлять не нужно, поскольку отсутствует факт реализации материалов. В этом случае можно:

- составить в произвольной форме акт приема-передачи;

- или оформить накладную на отпуск материалов на сторону по форме № М-15, если применение унифицированных форм первичных документов закреплено в учетной политике.

Документ составляется в двух экземплярах (по одному для заказчика и подрядчика).

Стоимость давальческих материалов списывается в бухгалтерском учете на основании отчета подрядчика (переработчика) об их использовании.

Передача оборудования

К оборудованию, не требующему монтажа, относится оборудование, которое не требует для ввода его в действие предварительной сборки или установки на опоры, фундаменты. Это могут быть строительные и дорожные машины, автомобили, двигатели, приборы и т.п. Если оборудование, не требующее монтажа, приобретается заказчиком, то бухгалтерский учет его приобретения, монтажа и ввода в эксплуатацию осуществляется только заказчиком. К бухгалтерскому учету машины и оборудование, не требующие монтажа, а также машины и оборудование, требующие монтажа, но предназначенные для запаса (резерва), принимаются в качестве основных средств на основании утвержденного руководителем акта приемки-передачи основных средств (п. 39 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н). Так как данный объект остается в собственности заказчика, то при передаче его подрядчику делается запись в аналитическом учете по счету 01 «Основные средства» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н). Расходы по формированию стоимости оборудования, не требующего монтажа, формируются непосредственно на счете 08 «Вложения во внеоборотные активы», к нему открывается субсчет 08-4 «Приобретение объектов основных средств». Передача подрядной организации оборудования оформляется актом приема-передачи, составленным в свободной форме. Формы самостоятельно разработанных организацией документов рекомендуется утвердить в учетной политике организации (п. 4 ПБУ 1/2008 «Учетная политика организации»). Также в качестве такого документа можно использовать форму N ОС-15 «Акт о приеме-передаче оборудования в монтаж», утвержденную Постановлением Госкомстата России от 21.01.2003 N 7. Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования (или в акте их инвентаризации), оформленной в установленном порядке (п. 3.1.3 Положения по бухгалтерскому учету долгосрочных инвестиций, утв. Письмом Минфина России от 30.12.1993 N 160, далее — Положение по бухгалтерскому учету долгосрочных инвестиций). За несохранность предоставленных заказчиком материалов, оборудования, переданной для переработки (обработки) вещи или иного имущества подрядчик несет ответственность (ст. 714 ГК РФ). Оборудование, приемка в эксплуатацию которого оформлена в установленном порядке, зачисляется в состав основных средств (п. 3.2.2 Положения по бухгалтерскому учету долгосрочных инвестиций, п. 4 ПБУ 6/01 «Учет основных средств»).

Налоговый учет

НДС

Сумму «входного» НДС по приобретенным материалам, которые впоследствии будут переданы подрядчику на давальческой основе, заказчик может принять к вычету в обычном порядке.

Поскольку последующая передача давальческих материалов подрядчику не признается реализацией, эта операция не облагается НДС. Поэтому при передаче материалов заказчик НДС не начисляет и счет-фактуру не выписывает.

Если остатки неизрасходованных материалов подрядчиком не возвращаются, заказчику нужно отразить реализацию материалов. А также начислить НДС к уплате в бюджет и выставить подрядчику счет-фактуру в течение 5 календарных дней с момента подписания отчета об использовании материалов.

Налог на прибыль

Затраты заказчика на покупку материалов относятся к материальным расходам. При расчете налога на прибыль их учитывают на дату передачи в производство.

В момент передачи заказчиком подрядчику давальческих материалов фактическая передача их в производство еще не подтверждена, на этом этапе расхода в целях налогообложения прибыли не возникает.

Его можно будет признать только на дату утверждения заказчиком отчета подрядчика об использовании материалов.

Если остатки давальческих материалов подрядчик не возвращает и зачитывает в счет оплаты выполненных работ, заказчик должен включить в состав доходов. Для целей расчета налога на прибыль выручку от их реализации отражают на дату согласования отчета об использовании материалов.

УСН

Заказчик, применяющий УСН с объектом «доходы минус расходы», стоимость приобретенных материалов включает в расходы в момент их оплаты поставщику.

При реализации подрядчику остатков давальческих материалов заказчик должен отразить УСН-доход на дату погашения задолженности за материалы согласно условиям договора подряда.

Читайте на сайте

Отдаем товары в переработку

Бухгалтерская пресса и публикации

«Строительство: налогообложение, бухучет», N 4, 2004

ПЕРЕДАЧА СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ СУБПОДРЯДЧИКУ

Для выполнения строительных и специализированных работ, например, для установки лифтов или сантехнического оборудования, подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков). В этом случае подрядчик выступает в роли генерального подрядчика (или просто основного подрядчика, если не получает вознаграждения от субподрядчиков).

Согласно п.3 ст.709 Гражданского кодекса РФ (далее — ГК РФ) генеральный подрядчик несет перед заказчиком ответственность за последствия неисполнения или ненадлежащего исполнения обязательств субподрядчиком, а перед субподрядчиком — ответственность за неисполнение или ненадлежащее исполнение заказчиком обязательств по договору подряда.

По отношению к субподрядчику генеральный подрядчик выполняет функции заказчика. Договором строительного подряда может быть предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик.

Статьей 713 ГК РФ определено, что подрядчик обязан использовать предоставленный заказчиком материал экономно и расчетливо, после окончания работы представить заказчику отчет о расходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала.

Право собственности на передаваемые в переработку материалы остается у заказчика (ст.220 ГК РФ). В этом случае материалы должны учитываться как давальческое сырье.

Методическими указаниями по учету материально-производственных запасов, утвержденными Приказом Минфина России от 28.12.2001 N 119н (далее — Методические указания), определено, что давальческие материалы — это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции. При этом:

— материалы передаются заказчиком подрядчику без перехода права собственности;

— строительные материалы заказчика подрядчик перерабатывает, в результате чего из них образуется готовое здание или его часть;

— право собственности на строительные работы переходит от подрядчика к заказчику за исключением права собственности на материалы, переданные заказчиком подрядчику.

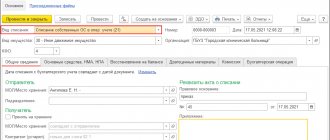

Передача строительных материалов должна оформляться соответствующими накладными со ссылкой о передаче на давальческую переработку. Субподрядная организация составляет отчет об израсходованных материалах. Остаток неиспользованных материалов субподрядная организация либо возвращает генподрядчику, либо уменьшает на их стоимость размер платежа за выполненные работы, так как получает на данные материалы право собственности.

Поскольку операции по реализации строительных материалов не происходит, у заказчика не возникает дополнительных объектов налогообложения НДС.

Рассмотрим отражение в бухгалтерском учете генподрядчика и субподрядчика передачи давальческих материалов субподрядчику и расчеты по налогу на добавленную стоимость по этим материалам.

Аналитический учет давальческих материалов у субподрядчика ведется по заказчикам, наименованиям, количеству и стоимости, а также по местам хранения и переработки (выполнения работ, изготовления продукции).

В соответствии с п.157 Методических указаний организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, не списывает стоимость таких материалов с баланса, а продолжает учитывать их на счете учета соответствующих материалов (на отдельном субсчете).

У субподрядчика давальческие материалы учитываются на забалансовом счете 003 «Материалы, принятые в переработку».

Заказчик, передающий материалы в переработку, учитывает их в течение всего времени строительства на счете 10 «Материалы», субсчет 7 «Материалы, переданные в переработку на сторону». По окончании строительства затраты на переработку и стоимость материалов относятся на увеличение первоначальной стоимости объекта строительства у заказчика либо на себестоимость строительных работ генерального подрядчика.

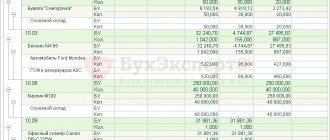

При этом в бухгалтерском учете генподрядчика производятся следующие записи:

Дебет 10 Кредит 60 «Расчеты с поставщиками и подрядчиками» — отражено приобретение материалов, которые планируется передать организации-подрядчику на давальческих условиях;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 — начислен НДС со стоимости приобретенных материалов;

Дебет 60 Кредит 51 «Расчетные счета» — оплачена задолженность перед поставщиком материалов;

Дебет 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» Кредит 19 — предъявлен к вычету НДС по приобретенным, принятым на учет и оплаченным материалам;

Дебет 10, субсчет 7 «Материалы, переданные в переработку на сторону» Кредит 10, субсчет 1 «Сырье и материалы» — списана учетная стоимость сырья и материалов, переданных в переработку;

Дебет 20 «Основное производство» Кредит 60 — отражена стоимость субподрядных работ по строительству (без НДС), принятых к оплате (т.е. за вычетом стоимости давальческих материалов);

Дебет 19 Кредит 60 — отражен НДС от стоимости строительных работ по переработке материалов, не переходящих в собственность субподрядчика;

Дебет 20 Кредит 10, субсчет 7 «Материалы, переданные в переработку на сторону» — списана учетная стоимость сырья и материалов, переданных в переработку (не переходящих в собственность субподрядчика), при приемке готового объекта строительства;

Дебет 10, субсчет 6 «Прочие материалы» Кредит 10, субсчет 7 «Материалы, переданные в переработку на сторону» — отражена стоимость возвращенных материалов, полученных от подрядчика;

Дебет 10, субсчет 1 «Сырье и материалы» Кредит 10, субсчет 6 «Прочие материалы» — отражена стоимость возвращенных материалов, полученных от подрядчика, которые можно использовать при проведении следующих строительных работ.

Таким образом, передача материалов в переработку не рассматривается как их реализация.

Пример 1. Организация-генподрядчик привлекла для выполнения работ субподрядную организацию. Строительные материалы согласно условиям договора предоставляет генподрядчик.

Стоимость строительных материалов — 118 000 руб., в том числе НДС 18% -18 000 руб.

Данные хозяйственные операции отражаются в учете генподрядчика следующим образом:

Дебет 10, субсчет 1 «Сырье и материалы» Кредит 60 — 100 000 руб. — приобретены материалы для передачи подрядчику на давальческих условиях (без учета НДС);

Дебет 19 Кредит 60 — 18 000 руб. — начислен НДС со стоимости приобретенных сырья и материалов;

Дебет 60 Кредит 51 — 118 000 руб. — погашена задолженность перед поставщиком материалов;

Дебет 68 Кредит 19 — 18 000 руб. — зачтена сумма НДС по оплаченным и полученным материалам;

Дебет 10, субсчет 7 «Материалы, переданные в переработку на сторону» Кредит 10, субсчет 1 «Сырье и материалы» — 100 000 руб. — отражена стоимость сырья и материалов, переданных в переработку.

Условия применения вычетов по НДС установлены п.2 ст.171 и п.1 ст.172 НК РФ:

— материалы должны быть приняты к учету и использоваться в налогооблагаемой деятельности;

— предъявленные суммы налога должны быть оплачены;

— в наличии имеется счет-фактура с выделенной суммой НДС.

Налоговые органы полагают, что налоговые вычеты не могут применяться до момента начисления сумм НДС к уплате в бюджет, т.е. до момента постановки на учет соответствующих объектов завершенного капитального строительства или реализации объектов незавершенного капитального строительства. Таким образом, по мнению налоговых органов, строительные организации, приобретая материалы, товары и услуги для осуществления строительства, не вправе применять налоговые вычеты до его завершения. При этом, отстаивая данную точку зрения, они неизменно проигрывают в суде. Это следует из определения суммы налога, подлежащего уплате в бюджет, установленного п.1 ст.173 НК РФ.

Если строительная организация получает аванс (предоплату за подрядные работы), у нее в соответствии со ст.162 НК РФ уже возникает обязанность уплатить НДС. Тогда в периоде получения аванса она может сразу применить вычет по налогу за приобретенные и оплаченные товары, работы, услуги.

Для применения налоговых вычетов не важно, по какому объекту возникает обязанность по уплате НДС. Например, организация ведет строительство нескольких объектов и один из них принят к учету для собственного потребления. У организации возникает обязанность начислить НДС на стоимость выполненных работ и заплатить его в бюджет. В этом же периоде правомерно применить вычет налога по затратам на любой объект, по которому данная организация является подрядчиком.

В учете строительной субподрядной организации, принимающей материалы в переработку, производятся следующие записи:

Дебет 003 — отражена стоимость материалов, принятых в переработку;

Дебет 20 Кредит 10, 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и др. — отражены затраты по переработке сырья и материалов;

Дебет 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит 20 — списаны затраты по передаче готовой продукции заказчику;

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90, субсчет 1 «Выручка» — отражена выручка от выполнения работ по переработке (без учета стоимости материалов, полученных на давальческих условиях);

Дебет 90, субсчет 3 «Налог на добавленную стоимость» Кредит 68, субсчет «Расчеты по НДС» — начислен НДС с выручки;

Дебет 90, субсчет 9 «Прибыль/убыток от продаж» Кредит 99 «Прибыли и убытки» — определен финансовый результат;

Дебет 99 Кредит 68, субсчет «Расчеты по налогу на прибыль» — начислен налог на прибыль;

Дебет 51 Кредит 62 — отражено погашение дебиторской задолженности за услуги, связанные с переработкой материала.

Кредит 003 — списана стоимость сырья и материалов, принятых в переработку.

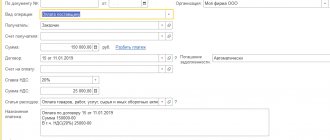

Пример 2. Строительная организация — субподрядчик получила от генерального подрядчика (заказчика) давальческие строительные материалы на сумму 118 000 руб. (в том числе НДС 18% — 18 000 руб.). Согласованная сторонами стоимость работ равна 35 400 руб. (в том числе НДС 18% — 5400 руб.). Прием материалов оформляется приходным ордером (форма N М-4) с пометкой, что материалы поступили в организацию на давальческих условиях.

В бухгалтерском учете организации-субподрядчика производятся следующие записи:

Дебет 003 — 100 000 руб. — отражена стоимость материалов, принятых от заказчика;

Дебет 20 Кредит 69, 70 и т.д. — 20 000 руб. — отражены затраты по строительству объекта;

Дебет 62 Кредит 90, субсчет 1 «Выручка» — 35 400 руб. — отражена согласованная сторонами стоимость услуг по строительству объекта (включая НДС);

Дебет 90, субсчет 2 «Себестоимость продаж» Кредит 68, субсчет «Расчеты по НДС» — 5400 руб. — начислен НДС со стоимости оказанных услуг;

Дебет 90, субсчет 2 «Себестоимость продаж» Кредит 20 — 20 000 руб. — списаны на реализацию фактические затраты, связанные с оказанием услуг заказчику;

Дебет 51 Кредит 62 — 35 400 руб. — отражена фактическая оплата заказчиком стоимости оказанных услуг;

Кредит 003 — 100 000 руб. — списана стоимость давальческих материалов при передаче готового объекта заказчику.

Таким образом, учет операций, связанных с переработкой давальческих материалов, у подрядчика ведется на забалансовом счете 003 без применения двойной записи до момента принятия строительных работ заказчиком (передачи готовой продукции).

Аналитический учет сырья и материалов на данном счете осуществляется в разрезе заказчиков, по видам ценностей и в оценке, предусмотренной в договорах (п.156 Методических указаний).

В несколько ином порядке отражается передача материалов в учете генподрядчика, если он реализует строительные материалы субподрядчику по отдельному договору (передает право собственности на материал):

Дебет 62, субсчет «Расчеты за Прочие доходы и расходы», субсчет 1 «Прочие доходы» — отражена поставка материалов по договорным ценам;

Дебет 91, субсчет 2 «Прочие расходы» Кредит 10 — списана покупная стоимость стройматериалов (без НДС);

Дебет 91, субсчет 2 «Прочие расходы» Кредит 68, субсчет «Расчеты по НДС» — отражен НДС по реализованным материалам;

Дебет 91, субсчет 9 «Сальдо прочих доходов и расходов» Кредит 99 — учтена прибыль от реализации материалов;

Дебет 60, субсчет «Расчеты с субподрядчиком» Кредит 62, субсчет «Расчеты за BKR-Интерком-Аудит»

Подписано в печать

26.11.2004

—————————————————————————————————————————————————————————————————— ———————————————————— ——