Бизнес сегодня невозможно представить без расчетного счета. Поэтому налоговые службы применяют частичные или полные блокировки счетов в качестве меры воздействия на налогоплательщиков. Если у организации несколько счетов, то блокируют все.

Понятно, что невозможность проведения операций парализует деятельность.

Не получится открыть новый счет в другом банке и перенаправить финансовые потоки. Перед тем как открыть счет, любой банк должен проверить клиента на наличие приостановления расходных операций по счетам через сервис на сайте ФНС. Если арестованные счета есть — банк откажет в открытии нового счета (п.12 ст. 76 НК РФ). Закрыть заблокированный счет невозможно.

Причины для блокировки расчетного счета налоговой инспекцией

В качестве одной из мер воздействия на налогоплательщика или налогового агента (юрлицо или ИП), нарушающего требования налогового законодательства, применяется такая процедура, как блокировка расчетных счетов, представляющая собой запрет на пользование денежными средствами, принадлежащими плательщику налога. Налагается такой запрет налоговым органом, и этот же орган снимает его, когда исчезают основания, послужившие причиной для блокировки.

Правила блокировки изложены в ст. 76 НК РФ, входящей в гл. 11 этого документа, посвященную способам, применяемым для обеспечения уплаты налоговых платежей. Однако неплатежи по налогам являются не единственной причиной для наложения запрета на пользование счетами.

Помимо неуплаченного налога (пеней, штрафа) поводом для замораживания расчетных операций становятся (п. 3 ст. 76 НК РФ):

- несдача налоговой декларации на протяжении 10 рабочих дней с момента окончания срока, отведенного для ее представления, — блокировка счета в этом случае может быть осуществлена на протяжении 3-летнего периода, отсчитываемого от даты, отвечающей 10-му рабочему дню с даты окончания срока, отведенного для подачи декларации;

ВНИМАНИЕ! С 01.07.2021 года срок блокировки счетов при просрочке отчетности изменили до 20 дней. При этом налоговики должны уведомлять налогоплательщика о предстоящей блокировке не менее чем за 14 дней до принятия соответствующего решения. Подробнее о нововведениях читайте здесь.

- нереализованная обязанность по обеспечению электронного способа взаимодействия с налоговой службой — ответственность здесь наступает, если налогоплательщик не предпринял никаких действий в течение 10 рабочих дней с даты выявления ИФНС такого нарушения;

- неотправка в ИФНС электронной квитанции-подтверждения в ответ на поступившую из налогового органа информацию на протяжении 10 рабочих дней с даты завершения срока, установленного для направления такого документа (он составляет 6 рабочих дней).

Кроме того, к блокировке счета приводят:

- неотправка расчета 6-НДФЛ или расчета по страховым взносам на протяжении 10 рабочих дней с даты окончания срока (после 01.07.2021 — 20 дней), отведенного для его подачи (п. 3.2 ст. 76 НК РФ);

- необходимость обеспечить гарантированное выполнение решений по уплате доначислений, сделанных в ходе проведенной налоговой проверки (п. 10 ст. 101 НК РФ).

Ответственность в виде замораживания счета может быть применена не только к налогоплательщику (плательщику страховых взносов) или налоговому агенту, но и к неплательщику налогов, если он обязан подавать декларации или отчетность по взносам (подп. 3 п. 11 ст. 76 НК РФ).

У кредитной организации отсутствует возможность не выполнить решение налогового органа о блокировке счета (п. 6 ст. 76 НК РФ). При этом она обязана проинформировать налоговый орган об остатках средств на заблокированных счетах (п. 5 ст. 76 НК РФ).

Как разблокировать расчетный счет, если ИФНС вынесла решение о приостановлении операций, разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к правовой системе бесплатно.

Полномочия банков при выполнении обязанностей по 115-ФЗ

Этот вопрос тоже пояснен в методических рекомендациях для бизнесменов.

Действия банка при выявлении сомнительной операции:

- направить запрос на поясняющие операцию документы;

- установить срок предоставления документов;

- попросить устные пояснения по подозрительным действиям;

- выехать по месту ведения бизнеса;

- дать советы по проведению банковских операций;

- пересмотреть уровень риска клиента.

Итак, при выявлении сомнительных действий банк блокирует операцию и просит разъяснить причины подозрительного поведения. На данном этапе задача клиента максимально убедительно оправдать себя и доказать, что деятельность компании законна.

Например, индивидуальный предприниматель работает один, у него нет материальной базы, и он не платит хозяйственные расходы. Но через расчетный счет проходят миллионы. Как только он получает деньги от одной компании, перечисляет на счет другой и частично снимает. По всем показателям компания подозрительная. Но данный предприниматель может предоставить в банк договор с крупным заводом на оказание услуг по изготовлению деталей. Сам он не может их делать, поэтому заключил договор с другим ИП на изготовление — выступил в качестве посредника. Если предприниматель докажет прозрачность и законность схемы, то банк все претензии снимет. Но при этом цепочка посредников может быть длиннее, чем ты мне – я тебе, а операции проведены через фирмы-однодневки. В этом случае оправдаться будет сложнее.

Действия банка по истечении срока рассмотрения документов:

- отказать в платеже или открытии счета и направить данные в Росфинмониторинг;

- провести операцию, но данные направить в Росфинмониторинг;

- пересмотреть степень риска клиента.

Действия банка в отношении клиента с повышенным уровнем риска:

- ограничить или лимитировать использование дистанционного банковского обслуживания и карт;

- усилить контроль, в том числе запрашивать документы по каждой операции.

Банк – не орган следствия. В их задачу не входит доказывать противозаконность действий клиентов и тем более не карать за это. Задача банка – выявлять подозрительные случаи, пресекать их и направлять данные в Росфинмониторинг.

Варианты блокировки счетов

Запрет на расходные операции может быть наложен на любой из счетов, принадлежащих провинившемуся плательщику налога, в т. ч. на счет, открытый в валюте или в драгметаллах. Исключение из этого правила относится к специальным избирательным счетам и спецсчетам фондов референдумов — их блокировать нельзя (п. 1 ст. 76 НК РФ).

О том, возможна ли блокировка залогового счета, читайте здесь.

Заблокированной на счете может оказаться либо какая-то определенная сумма, либо весь имеющийся на счете остаток вне зависимости от его величины и от ее изменения в периоде блокировки. То есть в первом случае пользование счетом возможно, но на нем постоянно должна присутствовать сумма, равная заблокированной или превышающая ее. Воспользоваться средствами, образующими заблокированную сумму, допустимо только для погашения налоговых платежей или тех, очередность перечисления которых окажется более высокой, чем у налогов (п. 1 ст. 76 НК РФ).

Ограничение на определенную сумму принимается налоговым органом с целью взыскания неуплаченных налоговых платежей (налогов, взносов, пеней, штрафов), конкретный размер которых определить несложно. В этой ситуации решению о блокировке должно предшествовать решение о взыскании соответствующего платежа (платежей). Фигурировать в нем будет рублевая сумма, на величину которой при замораживании валютного счета или счета в драгметаллах будет пересчитываться, соответственно, блокируемая сумма валюты (по ее курсу) или драгметаллов (по учетной цене). И курс валюты, и учетная цена драгметаллов определяются по их величине, отвечающей дню начала действия запрета на использование средств (п. 2 ст. 76 НК РФ).

Блокировка счетов инвестиционного товарищества при недостаточности средств на общем счете может привести к ограничению возможности использования счета у управляющего товарища, а если и этого окажется недостаточно, то ответственность будет пропорционально налагаться на обычных товарищей (п. 2.1 ст. 76 НК РФ). В консолидированной группе налогоплательщиков аналогичные меры применяются сначала к ответственному участнику, а затем и к иным (п. 13 ст. 76, п. 11 ст. 46 НК РФ), причем последовательность этого привлечения определяет налоговый орган.

Когда же блокировка осуществляется из-за нарушений, оцениваемых не в денежном выражении (несдача отчетности, необеспечение электронной связи с ИФНС или нарушение процедуры подтверждения факта получения информации от налогового органа), счет нельзя будет использовать ни для каких расходных операций. Для консолидированной группы налогоплательщиков, не сдавшей декларацию по прибыли, ответственность в виде блокировки счета может возникнуть одновременно для всех участников (п. 13 ст. 76 НК РФ).

О том, в каких ситуациях замораживание счета окажется незаконным, читайте здесь.

Заблокировать счет может и банк в рамках «антиотмывочных» норм. Узнайте что делать в такой ситуации, получив пробный онлайн-доступ к КонсультантПлюс бесплатно.

Где посмотреть решение о взыскании по номеру

Нередко возникают ситуации, когда человек осведомлен о вынесении в отношении его распоряжения, но на руки по каким-то причинам его не получает. Должник заинтересован в своевременном исполнении сего приказа (чтобы не получить дополнительный штраф) или же обжаловании его (при наличии доказательств своей правоты).

На сайте ФНС работает сервис, позволяющий третьим лицам получить информацию об организациях, которые более года не сдают налоговую отчетность, там же можно посмотреть задолженность по налогам свыше 1000 рублей, направленную на взыскание судебным приставам. Для этого достаточно указать ИНН интересуемой организации.

Как сведения о замораживании счета доводят до налогоплательщика

НК РФ (п. 4 ст. 76) предписывает налоговому органу информировать налогоплательщика о замораживании счета не позднее первого рабочего дня, наступающего за днем принятия такого решения. Делается это путем направления ему копии документа, отражающего принятие решения о блокировке, способом, позволяющим подтвердить факт и дату получения.

При этом сроки направления решения о приостановлении операций по счету в банк в НК РФ не указаны. Регламентированы только (ст. 76):

- способ отправки этого документа — электронный (п. 4);

- момент осуществления самой блокировки — он совпадает с моментом получения банком решения налогового органа (п. 7).

Очевидно, что налоговый орган не заинтересован в задержке отправки решения о блокировке на исполнение, и оно направляется в банк сразу после принятия. В то же время на уведомление о применении этой процедуры налогоплательщика отводится дополнительный день. Поэтому чаще всего о замораживании счета он узнает от банка, получившего информацию раньше.

Вместе с тем существует способ, дающий возможность самостоятельно проверить наличие блокировки счета налоговой инспекцией и узнать о ней как минимум одновременно с банком.

Где посмотреть решение о взыскании по номеру

Проверять исполнительный лист не обязательно по его номеру. База данных сайта оснащена расширенным поиском, где можно указать все данные об искомом деле или часть известной ему информации не имея номер исполнительного производства, и поиск выдаст список дел, подходящих под информацию в запросе.

Подписание декларации неуполномоченным лицом. Инспекция опрашивала руководителя компания — однодневки, который говорил, что не подписывал декларации фирмы. Отсюда ИФНС сделала вывод: декларации подписаны неуполномоченным лицом, то есть не подписаны, то есть не сданы. И на основании п. 3 ст. 76 НК РФ заблокировала счет. Суд решения инспекции отменил, поскольку руководитель внесен в ЕГРЮЛ, опрошенный не указал конкретную декларацию, компания признает отчетность и т. п. (см. постановление ФАС Уральского округа от 21.03.14 N Ф09-1036/14).

Чем еще чревата блокировка, и как узнать о ней онлайн

Что же это за способ? Дело в том, что проверить блокировку счета можно на сайте налоговой службы, создавшей специальный сервис для оперативного отслеживания состояния документооборота между налоговыми органами и кредитными учреждениями.

Этот сервис позволяет видеть на сайте налоговой не только сведения о блокировке счета. Также здесь отражается информация об иных документах, направляемых в банк и из банка. Поэтому опция проверки блокировки счета на сайте ИФНС является одной из нескольких. Однако играет она важнейшую роль, позволяя кредитному учреждению в режиме онлайн проверять наличие блокировки расчетного счета налоговой инспекцией у своего потенциального клиента в других банках. И именно с целью предоставления этой информации, необходимой для выполнения требования НК РФ (п. 12 ст. 76), запрещающего открытие нового счета клиенту, имеющему заблокированные счета, была создана опция, дающая возможность быстро и бесплатно получить данные о наличии (отсутствии) решения о блокировке из первоисточника.

Сведения о приостановлении операций по счету попадают на сайт сразу после принятия ИФНС решения о блокировке. Доступ к ним свободный. Поэтому проверить сведения о блокировке счета на сайте налоговой службы может любое лицо: как сам налогоплательщик, знающий о своих проступках и ожидающий соответствующих санкций, так и его контрагент, намеревающийся осуществить перевод средств на указанный в договоре счет.

Данные этого сервиса могут быть также интересны потенциальным клиентам, рассматривающим проект предлагаемого к заключению договора, поскольку наличие блокировки счета у будущего контрагента чаще всего свидетельствует об имеющихся у него проблемах с денежными средствами.

Законодательная база

Блокировка счетов на сайте ИФНС видна даже в том случае, если в базе судебных приставов информации о долгах нет. Этот орган — один из немногих, кто может взыскивать недоимки напрямую.

Статья 76 НК РФ дает ему право устанавливать ограничения по расходным операциям, если:

- налогоплательщик не оплатил налоги и сборы;

- в результате возникла необходимость взыскания пеней и штрафов;

- не была предоставлена декларация;

- налогоплательщик не исполнил требования по поясняющим документам.

Если решено применить к нарушителю такую меру, как блокировка счета, проверить на сайте ИФНС ее наличие можно уже на следующий день. Постановление органа поступает в банк напрямую и удовлетворяется в третью очередь, но вперед прочих требований той же очереди.

Процедура проверки блокировки счетов на сайте ИФНС

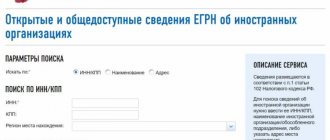

Что представляет собой процедура проверки блокировки счета на сайте налоговой службы? Она крайне проста и укладывается всего в несколько шагов:

- Из предлагаемых типов запросов нужно отметить запрос по решениям о приостановлении.

- Указать в предназначенном для этого поле ИНН лица, по которому нужны сведения.

- В поле, отведенное для отражения БИК, ввести БИК какого-либо банка.

- Отправить запрос.

После непродолжительной обработки сервис выдаст ответ на запрос, в котором будет либо указано на отсутствие действующих решений о приостановлении операций по счетам, либо появится таблица, содержащая данные о номерах и датах вынесенных решений о блокировке, коде налогового органа, принявшего решение, БИК банка, в который оно направлено, и информацию о дате и времени размещения сведений о блокировке на сервисе.

Сформированные данные можно скачать в формате .pdf и распечатать.

Вестник государственных регистраций

В «Вестнике» можно посмотреть публикации о банкротстве, отмене доверенности и существующих фактах компании:

- Заходим на официальный сайт.

- Листаем вниз до «Поиск публикаций».

- Выбираем «Сведения о банкротстве».

- Вбиваем ИНН, ОГРН или полное наименование фирмы.

- Ищем.

Нас перекидывает на сайт kartoteka.ru, на котором показана основная информации о , «Сообщения о ликвидации и реорганизации» и «Залоги движимого имущества».

Итоги

Блокировка расчетного счета представляет собой одну из мер воздействия на плательщиков налогов, допускающих нарушения требований НК РФ. Основным поводом для ее применения служат неплатежи по налогам. Однако есть и иные причины, в силу которых счет может оказаться замороженным. Из-за неплатежей по налогам счета блокируют на сумму имеющегося долга. При этом возможность пользования счетом сохраняется, но имеет условием наличие неснижаемого остатка на нем. В иных ситуациях счет замораживается полностью.

Наличие блокировки хотя бы по одному из имеющихся у налогоплательщика счетов влечет за собой запрет на открытие новых. С целью оперативного предоставления банкам такой информации ФНС создан специальный сервис, позволяющий узнать о блокировке счета на сайте налоговой службы. Доступ к сервису свободный и бесплатный, что позволяет воспользоваться им любому заинтересованному лицу. Сама процедура проверки счета на блокировку в налоговой предполагает знание ИНН проверяемого лица и технической сложности не представляет.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Федеральная служба судебных приставов

ФССП — хранилище всех долгов компаний, физических лиц и предпринимателей. Любой желающий может найти информацию по интересующей компании, и вот как это сделать:

- Заходим на официальный сайт федеральной службы судебных приставов.

- В графе «Узнайте о своих долгах» вбиваем ИНН или наименование компании или предпринимателя.

- Указываем регион, если не знаете — выбирайте «Все регионы».

- Нажимаем «Найти».

Сайт найдет в своей базе данных информацию о задолженности бизнеса и покажет вам. Если её нет — выдаст такое окно:

Если компания кому-то должна

, покажет список задолженностей. Как пример мы взяли ПАО «Сбербанк».

Решение о взыскании где посмотреть по номеру

Ничего сложного в использовании этого сервиса нет. Он может свободно применяться всеми, кого интересует, как найти исполнительный лист по фамилии, узнать об имеющихся долгах. Напомним, что в базу вносятся сведения о должнике, исполнительном документе, возбужденном производстве. Поэтому, зная одну лишь фамилию должника, можно получить полное представление о том, с кого, в каком объеме и по каким основаниям производится взыскание.

Ознакомиться с данными также возможно через социальные сети с помощью специальных приложений. Подписавшись на эти приложения можно постоянно получать сведения о возбуждении новых ИП. Аналогичную возможность предоставляют и приложения на мобильных устройствах. Но их сначала нужно найти, установить, пройти регистрацию. Далеко не всем хочется тратить время на установку различных приложений.

Оплата долга

Уплатить долг по налогам предприниматель может через интернет-банкинг или при обращении в банковское отделение с платежным поручением. Также возможна оплата через электронный терминал.

При использовании последнего варианта необходимо сохранять чек для подтверждения внесения денежных средств.

Индивидуальный предприниматель имеет право обратиться в налоговый орган с заявлением о предоставлении отсрочки или рассрочки платежа по следующим основаниям:

- причинение ущерба в результате ЧС;

- угроза возникновения банкротства при единовременной уплате налога;

- деятельность бизнесмена носит сезонный характер.

Также существуют иные причины, закрепленные в статье 64 НКРФ. Отсрочка или рассрочка предоставляются сроком не более чем на один год, а в некоторых случаях этот период может быть продлен до трех лет.

Уплата налогов – ответственный этап в ведении бизнеса. Поэтому каждому коммерсанту необходимо отслеживать начисления и сроки оплаты всех налоговых взносов. Своевременное получение информации об образовании задолженности поможет избежать серьезных последствий.

Приостановление операций по счетам налогоплательщиков

Приостановление операций на счетах — это прекращение обслуживающим налогоплательщика банком расходных мероприятий по его счету полностью или в рамках ограниченной суммы, определенной решением налогового органа о приостановлении для юридического лица. Блокирование происходит только в отношении расходов. Поступление средств на счет продолжается.

- Возмещение вреда, нанесенного жизни и здоровью, и выплата алиментов;

- Расчет с увольняющими сотрудниками, который включает остаток зарплаты за последний месяц, компенсацию, выходное пособие, и вознаграждение авторов за интеллектуальные продукты;

- Исполнение обязанностей по налогам, сборам, страховым взносам, пени и штрафам.