При пересчете товаров и прочих ТМЦ необходимо оформлять бумаги. Они имеются в виде подготовленных стандартных бланков. В этой статье мы подробно расскажем о ведении инвентаризационной описи товарно-материальных ценностей с образцом заполнения бланка ведомости. А также раскроем сопутствующие вопросы, которые возникают у работников или у проверяющего органа.

Что это такое

С ревизией сталкиваются все, кто работает с материальными, финансовыми активами предприятия. При поступлении они ставятся на учет. Затем с определенной периодичностью проводится контроль, в ходе которого устанавливается соответствие всех записанных и числящихся документально объектов с фактическим наличием. После проделанной работы устанавливаются такие вердикты – избыток или недостача.

Процесс проводят специальные люди. Они действуют строго по протоколу, внутреннему распорядку компании и рекомендациям Минфина. Обязательно подлежат анализу следующие коммерческие объекты:

- все складские помещения – учитывается основной оборот деятельности, пронумерована техника;

- цеха, заводы – места, где осуществляется производственный цикл, в учет идет все, в том числе сырье и заготовки, детали;

- торговые залы, витрины;

- кассы.

Мы рассмотрели классическое содержание инспектирования, которое включает изготовление и реализацию продуктов производства коммерческого предприятия. Но на других точках все может происходить иначе, например, рестораны, кафе, спортивные комплексы или иные места предоставления услуг. Здесь нет реализуемой продукции или она содержится в небольшом количестве, зато есть другие позиции в смете – посуда, спортинвентарь и пр.

Решения для бизнеса

- магазины одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Отдельно стоят государственные учреждения, аптеки. У них этот процесс более сложный, потому что любая ошибка в отчетности или значительная недостача может рассматриваться как халатность, превышение полномочий или вовсе растрата бюджета, за что грозит не только увольнение и штраф, но и уголовное преследование вплоть до заключения.

В процессе указанной деятельности составляется инвентаризационная опись – это бумага, предназначенная для фиксации ТМЦ, их количества, качества. Обычно она оформляется в двух идентичных копиях в присутствии сотрудника, несущего ответственность, и участников комиссии. Все перечисленные лица ставят по окончании проверки свои подписи. В результате один заполненный бланк передается в бухгалтерию на хранение, а второй остается у ответственного лица.

Чтобы осуществить все перечисленные выше вроде бы простые манипуляции, требуется сперва получить подписанный указ о проведении инвентаризации по форме ИНВ-22. Эта отчетность не только предупреждает о приближении инспекции и санкционирует ее, но и выступает важным актом, который предоставляется как доказательство. Поэтому она хранится у бухгалтера в течение 5 лет.

Порядок хранения инвентаризационных описей

Бланк инвентаризационной описи товарно-материальных ценностей заполняется в двух экземплярах, один из которых должен храниться у материально ответственного лица, другой — в бухгалтерии. Срок хранения, в соответствии с п. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», должен составлять не менее пяти лет. Аналогичные сроки обозначены в пункте 427 перечня, утвержденного Приказом Минкультуры от 25.08.2010 № 558. За нарушение сроков хранения учетных документов предусмотрена административная ответственность (ст. 15.11 Кодекса РФ об административных правонарушениях) для должностных лиц в виде штрафа в размере от 10 000 до 20 000 рублей или дисквалификация на срок от одного года до двух лет. Проверки в отношении сохранности документов проводятся налоговыми органами.

Утвержденная форма

Уже в процессе подсчета ценностей пользуются (заполняют его) специальным унифицированным бланком – ИНВ-3. Он утвержден постановлением Госкомстата России еще в 1998 году и применяется до настоящего времени без изменений для любого предприятия, коммерческого или муниципального объекта. Его можно использовать как пример заполнения инвентаризационной описи.

Это трехстраничный акт, вот его незаполненный и максимально сокращенный образец:

В ходе работы он подвергается предварительному заполнению, в него вносятся от руки следующие сведения:

- Наименование организации и вид деятельности.

- Номер приказа, распоряжения, а также дата.

- Вид ТМЦ, которые находятся в собственности организации, полученные для переработки.

После этого идет классическая формула, согласно которой ответственные лица подтверждают и гарантируют, что соблюдены все формальности при списании в расход и имеются все доказательства, чеки.

Затем представлена большая таблица, в которой указан каждый элемент ТМЦ – его номер, наименование, номенклатурный код, стоимость, количество и прочие таблицы по усмотрению. Чем больше инвентаря, тем обширнее будут списки. В его конце следует строка «Итого» – это сумма, активы организации.

После этого идут уже подписи и подсчеты.

Форма ИНВ-3 — классическая для всех предприятий. Она создается единая к моменту начала деятельности, когда все ценности ставят на баланс в бухгалтерии. Но ежемесячно может что-то меняться – новые торговые позиции появляются, другие полностью списываются и убираются из перечня. Чтобы это подтвердить и составить новые списки, требуется письменное подтверждение от руководителя в форме приказа. Устно такие мероприятия не обосновываются.

Как заполнить инвентаризационную опись?

Каждый вид инвентаризационной описи имеет свои особенности по заполнению. В данной главе мы рассмотрим общие моменты.

Для начала, материально ответственные лица на первой странице описи заполняют расписку. Она говорит о том, что на момент ревизии сотрудники не имеют на руках документов, не сданных в бухгалтерию.

Кроме того, расписка подтверждает, что неоприходованные и несписанные товары на складе отсутствуют. Далее материально ответственные лица ставят подписи, ФИО (фамилии, имена, отчества) и должности.

Также на первой странице инвентаризационной описи ставят дату и номер приказа о назначении ревизии и ее дату проведения. Здесь же перечисляют членов комиссии (ФИО и должности).

В процессе ревизии все результаты измерений и пересчета заносятся в опись. В ней необходимо указать все ТМЦ, которые отражены в приказе. Например, руководитель вынес распоряжение провести ревизию склада маркетологов. Все, что там находится, должно быть внесено в опись. Товар с других складов указывать не нужно.

Заполняя опись, необходимо указать такие данные как артикул, наименование, единица измерения товара и количество. Например, проводим инвентаризацию склада автозапчастей. Внимательно осматриваем деталь и ищем артикул. Если на запчасти или ее упаковке он отсутствует, значит, необходимо поднять накладную и посмотреть его номер там.

После того как нашли необходимую информацию и посчитали товар, в определенные колонки описи заносим:

- наименование ТМЦ — фара;

- артикул — 254125;

- единица измерения — штука;

- количество — 5.

В инвентаризационной описи отражается фактическое наличие ценностей, выявленное в результате ревизии, а также данные согласно бухгалтерскому учету. То есть для количества товара будет два столбца. В один из них до проведения ревизии уже будут внесены данные.

Если какие-нибудь графы в описи не заполняются, то в обязательном порядке ставится прочерк. Это делается с целью невозможности дописывать информацию после ревизии.

Следующий этап — это подведение инвентаризационных итогов. После чего опись сшивается и на последней странице пломбируется. Далее под итогом ревизии должны расписаться члены комиссии и ответственно материальные лица.

Инвентаризационная опись оформляется в двух экземплярах. Один для бухгалтерии, второй передается материально ответственным сотрудникам. Срок хранения такого документа составляет не менее 5 лет.

Источники:

Формы документов по учету результатов инвентаризации

Приказ министерства финансов по инвентаризации имущества

Порядок заполнения бланка инвентаризационной описи с примером

Страница заполняется в два подхода. Сперва вписывается шапка и все позиции товаров, а затем, уже во время оценки количества и состояния предметов указывается наличие. После – проставляются подписи материально ответственного лица (МОЛ) и члена комиссии.

Начнем с шапки. Далеко не все поля, которые там представлены, обязательные. Например, вид деятельности, он же код ОКОНХ, указывается как основной реквизит, хотя в ряде других документов он пропускается. А графа «Вид операции» часто пустует, поскольку не все организации официально используют систему кодов. Также можно ничего не писать в строке «структурное подразделение». Отметим, что в местах, где ничего указать, не нужно ставить прочерки или иные знаки отсутствия данных, достаточно оставить его пустым.

Шапка – это был первый шаг. Здесь же следует указать всю информацию о документе, на основании которого проводится плановая или внеочередная проверка. Это может распоряжение руководителя. Чаще всего бумага выглядит так:

Таким образом, уже на предварительном этапе известны:

- дата проведения;

- инициалы и должности членов комиссии;

- что именно подлежит инвентаризации.

Поэтому эти сведения, как и номер приказа, можно уже заранее занести в отчет ИНВ-3.

Второй шаг – подтверждение того, что вверенные в его хранения ценности, денежные средства были либо оприходованы (и на это предоставляются подтверждения, чеки), либо списаны – этот факт тоже проверяется. Нужно быть готовым предоставить причины списания, объяснительные. Например, просроченные продукты или товары, поврежденные при транспортировке. Под соответствующим пунктом МОЛ ставит свою подпись еще до начала всей процедуры.

Образец заполнения инвентаризационной описи

Как заполнять инвентаризационную опись, установлено Приказом Минфина РФ от 13.06.1995 № 49. Форма состоит минимум из четырех страниц, которые можно заполнять как с использованием средств вычислительной техники, так и вручную. Перед началом инвентаризации необходимо издать приказ (распоряжение, постановление) руководителя о ее проведении и о создании постоянно действующей комиссии, в состав которой включают работников администрации, бухгалтерской службы, иных работников (экономисты, инженеры и т. д.). Образец приказа об утверждении комиссии установлен Постановлением № 88 (форма ИНВ-22), можно пользоваться им либо сделать приказ о проведении проверки в произвольной форме.

После проведения всех проверочных мероприятий переходим к составлению формы ИНВ-3. На первой странице формы «Инвентаризационная опись ИНВ-3» необходимо указать основные сведения (название организации, структурного подразделения, реквизиты приказа о проведении проверки, вид деятельности по ОКВЭД, дату начала и окончания инвентаризации), вид товарно-материальных ценностей. Также на первой странице материально ответственными лицами дается расписка о передаче комиссии или в бухгалтерию всех документов (приходных и расходных) и о том, что все ценности, за которые они ответственны, внесены в приход, а выбывшие — в расход. Рассмотрим в описи материальных ценностей образец заполнения первой страницы.

На следующих страницах указывается количество инвентаризируемых объектов в единицах измерения, в которых они приняты на учет (п. 2.9 Методических указаний).

На каждой странице указывается:

- число номеров по порядку (прописью);

- вид товарно-материальных ценностей в инвентаризационной описи;

- итог общего количества ценностей в натуральных показателях, независимо от того, в каких единицах измерения (килограммах, штуках, метрах и т. д.) эти ценности указаны (п. 2.9 Методических указаний).

Не допускается наличие пустых (незаполненных) строк, на последних страницах такие строки прочеркиваются.

На последней странице делается отметка о таксировке, проверке цен, подсчитывается итог, ставятся подписи лиц, которые проводили проверку. Подписать документ должны все члены инвентаризационной комиссии, указанные в приказе, и материально ответственные лица. В самом конце материально ответственные лица оформляют заключение по проверке комиссией имущества в их присутствии, отсутствии к членам комиссии каких-либо претензий и принятии перечисленного имущества на ответственное хранение (п. 2.10 Методических указаний).

Образец заполнения заключения комиссии в инвентаризационной описи

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Шаг №3: переходим к таблице. Она включает основной смысл проведения сверки, поскольку в ней подробный перечень всего, что входит в ТМЦ предприятия. Это может быть: сырье, детали и заготовки, готовая продукция, все товарные единицы, а также мебель, техника и прочий инвентарь, который имеет стоимость и находится на балансе.

В среднем любая фирма имеет множество позиций. И учет практически невозможен без компьютерной программы – вручную это займет много часов. Лучшее для коммерческих объектов, складских помещений предлагает . Это программное обеспечение для проведения инвентаризации оборудования и инструментов, материалов, основных средств с использованием штрихкодов. Таким образом, все первые 9 столбцов уже сразу несут в себе информацию о товарной единице, их количестве, стоимости, серийном номере. Потребуется только вписать «Фактическое наличие». Отметки делает комиссия при сопровождении сотрудника, несущего ответственность. Никакого подлога данных быть не может. Запрещено заполнять ведомость, ориентируясь только на слова и заверения МОЛ, надо все точно проверить, посмотреть, удостовериться и запротоколировать.

После перечисления подводится итог. Для удобства подсчета конечные выводы делаются постранично. А затем складываются воедино. Количество страниц зависит от того, насколько объемная номенклатура.

Шаг №4: все члены проверочной комиссии ставят свои подписи в знак того, что они подтверждают полученные сведения. Это же делает материально ответственный сотрудник. Кто может входить в состав проверяющих:

- администраторы;

- бухгалтер;

- люди, занимающие руководящие должности;

- специалисты по соседнему цеху и пр.

Главное, что перечень лиц утвержден заранее приказом.

Виды инвентаризационных описей

Существует несколько видов инвентаризационных описей. Федеральной службой государственной статистики (Госкомстатом) разработана и утверждена их форма. Рассмотрим подробнее:

- ИНВ-1 используется для учета основных средств;

- ИНВ-2 — нематериальных активов;

- ИНВ-3 — товарно-материальных ценностей (ТМЦ);

- ИНВ-5 — товаров, принятых на ответственное хранение;

- ИНВ-8а — драгоценных металлов, содержащихся в разных изделиях;

- ИНВ-16 — ценных бумаг и бланков строгой отчетности.

Кроме того, Госкомстатом РФ разработаны и другие документы, которые используются при ревизии. Например, акты инвентаризации, сличительные ведомости, журнал учета и контроля.

Формы документов, перечисленные выше, не обязательны к применению. Вы вправе использовать свои образцы бланков при проведении ревизии. В этом случае форма инвентаризационной описи и других документов должна быть утверждена учетной политикой организации.

Однако для удобства мы советуем воспользоваться бланками, которые разработаны и утверждены Госкомстатом РФ. Так вы избежите ненужных ошибок. Описи и другие необходимые документы для проведения инвентаризации вы можете скачать по ссылке, указанной в конце статьи.

Как правильно заполнять

Есть несколько рекомендаций и требований к тому, как правильно заполнить опись товарно-материальных ценностей:

- вносить правки запрещено без присутствия МОЛ;

- в составе комитета всегда должны быть те же лица, которые были озвучены приказом;

- сведения записываются только после реального обнаружения фактического наличия ТМЦ (не со слов кого-либо).

Все результаты записываются на бумаге. При этом фиксируется как наличие, так и недостаток. На основании этого далее будут составляться акты, которые подтверждают избыток или недостачу. Если такое выявлено, то следует проводить служебное расследование или списывать все в колонку «Расходы» бухучета. На все это следует также подписывать приказы.

Кроме того, необходимо обязательно указывать:

- стоимость товарной единицы – от этого зависит, например, какая сумма будет высчитываться с сотрудника, ответственного за это;

- код продукта – так проще по артикулу проводить все процедуры;

- состояние, качество.

Последнее важно в ходе того, что ряд изделий бывает бракованным или сломанным. Они обычно продаются с большой скидкой, часто в ущерб компании, а иногда это и основание для списания. Таким образом, даже испорченные вещи обязательно должны быть зафиксированы в перечне.

Если в формуляре (в таблице) остаются свободные столбцы, то их на всю ширину места перечеркивают буквой Z, это нужно для того, чтобы не вписать туда ничего лишнего.

Как указывалось ранее, берется бланк по форме ИНВ-3. Но если в корпорации имеются нефинансовые активы, то их следует заносить в формуляр 0504087. Выглядит чистый образец так:

По сути, в нем содержатся те же поля, что и в выше представленном, только не учитывается стоимость учетных единиц.

Заполнение формы ИНВ-3

В первую очередь заполняется шапка бланка. Там надо указать:

- название компании и подразделения,

- номер документа и даты заполнения бланка, начала и конца инвентаризации,

- вид товарно-материальных ценностей в инвентаризационной описи,

- основание для проведения проверки — приказ, постановление, распоряжение.

Нужно выбрать один из трех вариантов. Два ненужных зачеркните.

Далее идет расписка о том, что все расходные и приходные документы сданы в бухгалтерию, а ТМЦ оприходованы. Подписаться должны материально ответственные лица.

Затем в форме ИНВ-3 идет табличная часть, в которой указывают попавшие под проверку ТМЦ.

Инвентаризационная опись ТМЦ составляется только на один вид имущества. Если, например, нужно проверить сырье и товары, надо составить два документа. Бесплатно ИНВ-3 (excel) можно здесь.

В таблице ИНВ-3 заполните:

- номера строк,

- счет и субсчет,

- название и номенклатурный номер ТМЦ,

- единицу измерения,

- цену и инвентарный номер,

- наличие: фактическое и по данным бухучета.

В нашем примере заполнения ИНВ-3 отмечены все обязательные к заполнению поля.

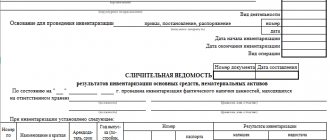

Количество ТМЦ фактическое и по данным бухучета может отличаться. Если есть расхождения, эти сведения заносят в сличительную ведомость ИНВ-19.

На последней странице формы ИНВ-3 подводят итоги инвентаризации. Подписи должны поставить все члены комиссии и материально ответственные сотрудники.

Детализация описи

Так называются те самые таблицы, которые составляют основной объем акта. Важно то, что для одного типа ценностей должен быть особенный бланк. Таким образом, если необходимо учесть сырье, товары и мебель, следует подготавливать и заполнять три отчета.

Все колонки пронумерованы, всего их тринадцать. Одна из них, №9, заполняется факультативно, то есть в необязательном порядке. Посмотрим на пример:

Здесь мы видим, что эта графа остается незаполненной. Дело в том, что оформление технических устройств или ювелирных изделий более сложное, так как у них есть паспорт. Именно в таких случаях строка необходима. Также обратите внимание на колонки 10, 11 и 12, 13. Как раз они и зачастую расходятся, так как фактическое наличие бывает больше или меньше, чем заявленное в бухучете. Если это подтвердилось, то следует заполнить форму ИНВ-19:сличительная ведомость по результатам инвентаризации.

Для чего нужен акт по инвентаризации имущества (в том числе предлагаемого к списанию)?

Итоги инвентаризации (на основе сведений, отраженных в описях и сличительных ведомостях) могут быть закреплены в отдельном первичном документе, например в акте. Отметим, что актом иногда именуется документ, соответствующий по назначению описи, например:

- акт инвентаризации отгруженных ТМЦ (форма ИНВ-4);

- акт инвентаризации драгоценных камней и металлов (формы ИНВ-8, ИНВ-9);

- акт инвентаризации денежных средств (форма ИНВ-15).

Акт может отражать:

- установление недостачи, излишков по тем или иным объектам учета;

- выполнение инвентаризационной комиссией действий, направленных на зачет (при пересортице), списание недостач (на виновное лицо, в прочие расходы);

- обстоятельства выявления виновных лиц (при недостаче, пересортице).

В некоторых случаях акт дополняет инвентаризационные описи. Например, может составляться отдельный акт инвентаризации предлагаемого к списанию имущества. Как вариант, по форме ТОРГ-16 (применяется на торговых предприятиях).

В бюджетных организациях используется форма 0504835 акта о результатах инвентаризации. Многие частные фирмы применяют ее прямые аналоги (либо ее без изменений, утвердив порядок применения формы в учетной политике).

Рассмотрим подробнее специфику заполнения универсальной формы 0504835, применяемой как бюджетными предприятиями, так и частными фирмами, и ознакомимся с образцом акта по результатам инвентаризации активов хозяйствующего субъекта.

Внесение сведений в бумагу на основные средства (ОС)

Этот процесс проводится не реже, чем раз в три года. При этом применяется форма ИНВ-1, которая по содержанию практически не отличима от выше представленного. Его оформление соответствует приведенному выше порядку. Здесь в графах будут указаны следующее:

- недвижимое имущество;

- автомобили и иные ТС, в том числе сельскохозяйственные машины;

- оборудование и электротехника;

- хозинвентарь;

- взрослый рабочий скот;

- специальные инструменты и прочие средства, которые являются основными для обеспечения деятельности предприятия.

Когда проводится инвентаризация

Обычно процесс является профилактическим, совершается по заранее составленному графику и не представляет ничего особенного и неожиданного для персонала. Так проверки возможно осуществлять каждый месяц – сверка кассы и товаров, а для основных средств – раз в 3 года. Но также бывают внеплановые перерасчеты, они показаны в следующих случаях:

- меняется руководящее лицо, компания передается в пользование другому владельцу или арендатору;

- составляется годовой отчет;

- происходит смена материально ответственных лиц – старое должно подписать акт о сдаче ценностей, а новое – о получении;

- в ходе служебного расследования на предмет хищения или превышения полномочий;

- ситуации, которая вызвана непреодолимыми силами – наводнением, пожаром, то есть, когда нужно подсчитать убытки;

- при реорганизации или ликвидации всей фирмы.

Ответственность за составление

Все лица, которые принимают участие в процессе пересчета ценностей, являются ответственными. Поэтому каждый член комиссии, который поставит свою подпись, отвечает за задокументированные результаты. Также обязанности не снимаются с лица, который изначально отвечал за ТМЦ. Обычно это продавец, кладовщик, менеджер. Если допущены ошибки, то перечисленные люди, возможно, будут оштрафованы с указанием – причинение материального вреда предприятию. Если один из участников комиссии не пришел на проверку, ее результаты реально признать недействительными.