Главная / Налоговое право / Считается ли мебель основным средством

Чтобы определить сумму ежемесячных амортизационных отчислений, необходимо установить соответствующую амортизационную группу согласно Общероссийскому классификатору основных фондов (ОКОФ) либо согласно техническим данным от производителя офисной мебели. Поиск нужных кодов осуществляется по наименованию или по назначению актива.

Как оприходовать офисную мебель

Нюансы в начислении амортизации возникают, когда, к примеру, набор мебели для кабинета руководителя или рабочих станций для персонала приходуется не гарнитуром, а отдельными модулями. Несмотря на то, что этот вариант вполне допустим в случаях, когда составляющие элементы набора могут использоваться отдельно, нередки случаи возникновения споров с контролирующими налоговыми органами относительно неверного отражения в амортизационных отчислений в учете. Судебная практика в данном вопросе весьма противоречива.

Особенности начисления амортизации

Офисная мебель как основное средство приходуется следующими проводками: Дт08 Кт60 на сумму стоимости мебели, Дт19 Кт60 на сумму НДС и Дт01 Кт08 на сумму полной стоимости приобретения — с момента ввода в эксплуатацию.

- Д10 – К60 – при отражении факта получения недорогой мебели;

- Д19 – К60 – корреспонденция, используемая для фиксации суммы НДС;

- Д20 – К10 – списание размера стоимости приобретенных активов после ввода их в эксплуатацию;

- Д004 — для фиксации факта оприходования недорогой мебели.

Оформление в учетных операциях перемещения мебели регулируется стандартами ПБУ 6/01 и НК РФ. Мебельные гарнитуры должны быть отнесены к основным средствам, а более дешевые элементы внутренней обстановки помещений разрешается отражать в составе МПЗ. Распределение мебели на разные типы активов осложняется несовпадением подходов к оценке объектов в налоговом и бухгалтерском учете.

Правила организации бухгалтерского учета мебели

ДЛЯ СПРАВКИ! Если ожидаемый срок использования актива неясен, его надо брать из технической документации. При отсутствии в сопроводительных бланках необходимой информации можно уточнить данные у производителя.

То есть, на первый взгляд, правила формирования первоначальной стоимости ОС в бухгалтерском и в налоговом учете одинаковы. Однако по ряду некоторых моментов глава 25 НК РФ содержит в отношении ОС несколько иные правила, приводящие к возникновению неустранимых различий между данными бухгалтерского и налогового учета. Например, таковыми являются правила учета процентов по заемным средствам, привлеченным на приобретение основного средства.

Отметим, что в налоговом учете основными средствами признаются активы со стоимостью свыше 10 000 рублей (статья 256 НК РФ). Если в бухгалтерском учете установить другой лимит, превышающий 10 000 рублей, то это приведет к возникновению временных разниц.

Напомним, что в бухгалтерском учете проценты по заемным средствам, привлеченным для приобретения основных средств, начисленным до принятия объекта к учету, подлежат отнесению на его первоначальную стоимость (пункт 8 ПБУ 6/01).

Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы. На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02. О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

В 2021 году такого понятия, как мебель офисная, кресло, стол и прочее, в Классификации не содержится напрямую, то есть для данного вида имущества амортизационная группа в настоящее время не определена. Что делать в этом случае?

Как определяется СПИ?

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

- Дебет 10 Кредит 60 – приобретение офисной мебели по УПД или товарной накладной;

- Дебет 19 Кредит 60 – отражен НДС;

- Дебет 68 Кредит 19 – НДС, предъявленный поставщиком, принят к вычету по счету-фактуре или УПД;

- Дебет 60 Кредит 51 – произведена оплата за офисную мебель;

- Дебет 20 (25, 26, 44 …) Кредит 10 – мебель передана в эксплуатацию.

Срок полезного использования мебели офисной в 2021 году

Амортизационные группы и сроки полезного использования. Поиск групп по коду ОКОФ онлайн. Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов.

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2021 № 94н). В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01, п. 1 ст. 256 НК РФ). А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

Рекомендуем прочесть: Могут ли приставы конфисковать имущество без прописки и без брака если живет с женщиной

Списание мебели: ОС

- Дебет 08 Кредит 60 – приобретение офисной мебели по товарной накладной или акту приема-передачи;

- Дебет 19 Кредит 60 – выделен НДС (если мебель приобретают у плательщика НДС);

- Дебет 68 Кредит 19 – НДС принят к вычету (при наличии правильно оформленного счета-фактуры);

- Дебет 60 Кредит 51 – произведена оплата поставщику ОС;

- Дебет 01 Кредит 08 – мебель введена в эксплуатацию на основании акта ОС-1;

- Дебет 20 (25, 26, 44 …) Кредит 02 – ежемесячное начисление амортизации.

Вам будет интересно ==> Список лекарств бесплатных для инвалидов 3 группы

Приобретение мебели: учет как ОС

В результате списания мебели у компании могут возникнуть доп. расходы или доп. доходы. Например, сломанную мебель надо направить в утилизацию. Или «крестовины» от списанных офисных кресел можно использовать для ремонта. Такие расходы и доходы относят на счет 91 «Прочие доходы и расходы».

В целях списания стоимости имущества, указанного в пп. 3 п. 1 ст. 254 НК РФ, в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей.

Суды, как правило, в таких случаях встают на сторону организаций. Например, ФАС Московского округа в Постановлении от 28.06.2012 по делу N А40-50869/10-129-277 признал правомерным отнесение на расходы, уменьшающие налогооблагаемую базу по налогу на прибыль, сумм начисленной амортизации по таким объектам основных средств, как кресла для посетителей, диваны, гардероб, кухня офисная, холодильники, телевизор и т.д. Признавая недействительным решение налогового органа в данной части, судебные инстанции обоснованно исходили из того, что использование указанных объектов направлено на обеспечение нормальных условий труда и является обязанностью работодателя, в связи с чем несение расходов, связанных с исполнением данной обязанности, непосредственно связано с участием работников в производственном процессе.

Стол это основное средство или материалы

Помимо СПИ нужно оценивать и стоимостной критерий отнесения к основным фондам или малоценке. Предел устанавливается учетной политикой фирмы, но законодатель тоже контролирует этот параметр. Для налоговиков важно, что вы сразу ставите в затраты периода, а что растягивает на срок более 1 года.

Общероссийский классификатор ОК 013-2014 (СНС 2008) (далее — новый ОКОФ) принят и введен в действие приказом Росстандарта от 12.12.2014 N 2018-ст. Объектами классификации в ОКОФ являются основные фонды. Классификатор разработан на основе гармонизации с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008) и предназначен, в том числе, для перехода на классификацию основных фондов, принятую в международной практике. До 01.01.2017 применялся Общероссийский классификатор основных фондов ОК 013-94 (ОКОФ), утвержденный постановлением Госстандарта России от 26.12.1994 N 359 (далее — старый ОКОФ). Для того чтобы упростить применение нового ОКОФ, приказом Росстандарта от 21.04.2016 N 458 утверждены прямой и обратный переходные ключи между редакциями классификаторов (далее — Переходный ключ). Поиск кода нового ОКОФ может осуществляться по названию ОС или по его назначению. Если же поиск кода нового ОКОФ не приводит к нужному результату, то можно использовать старый ОКОФ и осуществить поиск по нему. Далее найти код из нового ОКОФ, воспользовавшись Переходным ключом. При этом специалисты финансового ведомства отмечают, что в описании нового ОКОФ нет порядка отнесения объектов классификации к определенному коду. Следовательно, определение кода ОКОФ в любом случае основывается на субъективном суждении. Кроме того, при выборе кода ОКОФ желательно исходить из принципа осмотрительности. Главное, не допустить завышения амортизационных начислений и, как следствие, занижения налогооблагаемой базы по налогу на имущество (смотрите письмо Минфина России от 21.09.2017 N 02-06-10/61195). В отношении телекоммуникационного шкафа отметим следующее. По нашему мнению, шкаф телекоммуникационный по новому ОКОФ относится к оборудованию коммуникационному с кодом 320.26.30. Согласно Классификации шкаф телекоммуникационный с присвоенным ему кодом нового ОКОФ 320.26.30 может быть отнесен к четвертой амортизационной группе к инвентарю производственному и хозяйственному со сроком полезного использования свыше 5 лет до 7 лет включительно. Обращаем Ваше внимание на графу «Примечание», в которой содержится указание на «мебель для предприятий кабельной и проводной связи». Также, полагаем, возможно установление срока полезного использования на основании информации производителя или (для целей бухгалтерского учета) ожидаемого срока полезного использования. В отношении офисной мебели отметим следующее. Согласно старому ОКОФ мебель для офисов (код 163612450 «Наборы мебели для административных помещений») отнесена к подразделу «Инвентарь производственный и хозяйственный» (код 160000000), к классу «Мебель специальная» (код 163612000). По Классификации в редакции, действовавшей до 01.01.2017, «Мебель специальная» (код 163612000) относилась к 4-й амортизационной группе (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно). В то же время согласно новому ОКОФ (в редакции действующей c 01.01.2017 по 31.07.2017) «Наборы мебели для административных помещений» классифицированы под кодом 330.31.01.1 «Мебель для офисов и предприятий торговли». Этот вывод также следует из прямого переходного ключа. Однако в ныне действующей редакции Классификации «Мебель для офисов и предприятий торговли» (код 330.31.01.1) не поименована. В то же время обращаем Ваше внимание на разъяснения представителей финансового ведомства, которые даны в отношении бюджетной организации в письме от 27.12.2016 N 02-07-08/78243: «В случае наличия противоречий в применении прямого (обратного) переходных ключей, утвержденных Приказом N 458, и ОКОФ ОК 013-2014, а также отсутствия позиций в новых кодах ОКОФ ОК 013-2014 для объектов учета, ранее включаемых в группы материальных ценностей, по своим критериям являющихся основными средствами, комиссия по поступлению и выбытию активов субъекта учета может принимать самостоятельное решение по отнесению указанных объектов к соответствующей группе кодов ОКОФ ОК 013-2014 и определению их сроков полезного использования. В отношении материальных ценностей, которые в соответствии с Инструкцией 157н относятся к объектам основных средств, но указанные ценности не вошли в ОКОФ ОК 013-2014 (СНС 2008), в таком случае такие объекты принимаются к учету как с группировкой согласно Общероссийскому классификатору основных средств ОК 013-94″. Смотрите также письмо Минфина России от 30.12.2016 N 02-08-07/79584. По нашему мнению, мебель для офиса корректнее будет отнести к группировке нового ОКОФ 330 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты». Наиболее подходящим кодом в данной группировке будет код ОКОФ 330.28.99.39.190 «Оборудование специального назначения прочее, не включенное в другие группировки» либо 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки». Применительно к рассматриваемой ситуации при отсутствии прямого указания на соответствующую группировку в Классификации для офисной мебели в целях налогового учета возможно установление срока полезного использования исходя из информации производителя. Если следовать выше приведенным разъяснениям, то поскольку до введения нового ОКОФ мебель для офиса относилась к 4-й амортизационной группе, для которой срок полезного использования составлял от 5 лет до 7 лет включительно, то организация вправе офисную мебель, приобретенную после 1 января 2021 года, также отнести к 4-й амортизационной группе.

Вам будет интересно ==> Омскоблгаз официальный сайт график проверки газового оборудования у населения на 2021 год

Согласно п. 1 ст. 256 НК РФ амортизируемым имуществом в целях главы 25 НК РФ признается в том числе имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей. В соответствии с п. 1 ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект ОС служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями ст. 258 НК РФ и с учетом Классификации. Нормой п. 6 ст. 258 НК РФ установлено, что если какие-либо виды ОС не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей. Таким образом, если на основании имеющихся у организации документов невозможно установить срок полезного использования ОС, то можно обратиться к изготовителю (продавцу) с соответствующим запросом. Далее, исходя из установленного срока полезного использования, можно определить амортизационную группу в соответствии с п. 3 ст. 258 НК РФ. Отметим, что специалисты Минфина России, рассматривая вопросы налогоплательщиков, касающиеся определения амортизационных групп, также зачастую обращаются к норме п. 6 ст. 258 НК РФ (смотрите, например, письма Минфина России от 06.03.2017 N 03-03-06/1/12629, от 30.12.2016 N 03-03-06/1/79707, от 03.11.2016 N 03-03-06/1/64814, от 03.04.2015 N 03-03-06/4/18874). При этом нередко по вопросу классификации ОС, включаемых в амортизационные группы, Минфин России отсылает налогоплательщиков в Минэкономразвития России (смотрите письма Минфина России от 25.04.2016 N 03-03-06/1/23916, от 03.11.2015 N 03-03-06/1/63570, от 03.04.2015 N 03-03-06/4/18874, от 25.08.2014 N 03-03-06/1/42310).

По данному вопросу мы придерживаемся следующей позиции: Для офисной мебели наиболее подходящим кодом будет код ОКОФ 330.28.99.39.190 «Оборудование специального назначения прочее, не включенное в другие группировки» либо 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки». Шкаф телекоммуникационный относится к оборудованию коммуникационному с кодом 320.26.30. Для целей бухгалтерского учета срок полезного использования для ОС устанавливается организацией в соответствии с учетной политикой организации. Если исходить из Классификации, то как шкаф телекоммуникационный, так и офисная мебель могут быть отнесены к четвертой амортизационной группе к инвентарю производственному и хозяйственному со сроком полезного использования свыше 5 лет до 7 лет включительно. Также, полагаем, возможно установить для целей бухгалтерского учета срок полезного использования на основании информации производителя или ожидаемого срока полезного использования, если иное не указано в учетной политике. Для целей налогового учета для офисной мебели, в силу отсутствия прямого указания на группировку в соответствии с Классификацией, возможно установление срока полезного использования исходя из информации производителя.

Вам будет интересно ==> Помощь семье и детям дают 100000 рублей

Инвентарь относят к ОС, если срок его полезного использования — более 12 месяцев, а стоимость — свыше 40 000 руб. (п. 4 ПБУ 6/01). При меньшей стоимости допускается учитывать его в составе МПЗ (п. 5 ПБУ 6/01). При этом стоимостную границу между ОС и МПЗ при указанном выше пределе организация может установить свою. Например, как ОС учитывать объекты стоимостью свыше 20 000 руб., а как МПЗ — более дешевые. Порог стоимости нужно закрепить в учетной политике.

Классификация основных средств, включаемых в амортизационные группы

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2021 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2021. Для основных средств, введённых до 2021 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2021 №401-ФЗ.

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Машины и оборудование

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Рекомендуем прочесть: Отдел По Выдаче Авто Для Многдетных В Ростове

Что относится к хозяйственному инвентарю и принадлежностям

Важно! В статье рассмотрен порядок учета, предусмотренный ПБУ 5/01. С 01.01.2021 оно утрачивает силу, а правила учета регулируются новым ФСБУ 5/2019 «Запасы». Некоторые учетные правила изменены существенно. Перестроить учет МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

Бухучет инвентаря и хозяйственных принадлежностей в составе ОС

При любом варианте объекты принимаются к учету по стоимости приобретения, которая складывается из всех связанных с покупкой затрат. В общем случае НДС в эту сумму не входит. В стоимость его включают, только если МЦ используются для необлагаемой этим налогом деятельности (пп. 2, 5, 6 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина России от 09.06.2001 № 44н, п. 8 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина России от 30.03.2001 № 26н).

Не всю офисную технику и инвентарь можно учесть при списании расходов. Так, если к приобретенной мебели претензий не бывает, то включение в документацию некоторой техники может вызвать вопросы у работников налоговой инспекции.

Существует и другой способ ведения учета. Он может осуществляться в рамках отдельного забалансового счета. Если компания пойдет по этому пути, потребуется завести карточки учета на все объекты мебели. Для подобных целей могут быть использованы унифицированные или самостоятельно разработанные формы.

Проведение учета оргтехники

Исходя из утверждения, получается, что офисная мебель входит в состав МПЗ. Если компания приобретает недорогие предметы, все они указываются в отчетности, как материально-производственные запасы. Кроме того, в фирме ведется контроль над движением и сохранностью купленного имущества. Поступление мебели может быть отражено с помощью следующих проводок:

Когда на государственном уровне меняется стоимостной порог для ОС, компания для ранее введенных в эксплуатацию элементов применяет прежние нормы, а обновленные показатели используются для текущих и будущих приобретений.

Амортизация мебели в 2021 году

Если найти решение этим способом не удается, то также можно использовать прежний ОКОФ ОК 013-94 и произвести поиск по нему. Затем найти код из нового ОКОФ ОК 013-2021 (СНС 2021), воспользовавшись Переходным ключом, утв. приказом Росстандарта от 21.04.2021 № 458 (далее – Переходный ключ). Если определить код ОКОФ в новом классификаторе не представляется возможным, учреждению следует присвоить объекту основных средств условный код, отдаленно подходящий по смыслу данному основному средству. В рассматриваемом случае контекстный поиск по наименованию, назначению и иным характеристикам указанных объектов основных средств не дает результатов. Если воспользоваться Переходным ключом, для таких основных средств как мебель предлагается выбрать код из группировки 330.31.01.1 «Мебель для офисов и предприятий торговли». Однако согласно Изменению № 3/2021 ОКОФ, утв.

Рекомендуем прочесть: Капитальный ремонт многоквартирных домов 2021 в белгороде льготы пенсионерам

После этого можно осуществлять его списание через амортизацию. На следующем этапе производится выбор амортизационной группы. Начинать его необходимо с классификации. Если в ней не нашелся вид имущества, стоит обратиться к ОКОФ. Согласно п. 39 федерального стандарта «Основные средства» с 1 января 2021 года меняются правила начисления амортизации: Новые правила относятся только к тем объектам, которые будут приниматься к учету в составе основных средств с 1 января 2021 года. По объектам, отраженным на счете 101 00 до 1 января 2021 года, перерасчет амортизации проводить не надо (письмо Минфина России от 15 декабря 2021 г. № 02-07-07/84237). В частности, не надо начислять амортизацию до 100% по объектам основных средств стоимостью от 40 тыс. до 100 тыс. руб., принятым на учет до 1 января 2021 года.

Как правильно вести учет мебели в бухгалтерском учете

Закона от 6 декабря 2021 г. № 402-ФЗ). Поэтому при отражении в бухучете основных средств, построенных хозспособом, применяйте те же правила, что и при общей системе налогообложения. На расчет ЕНВД операции, связанные с поступлением, движением и выбытием основных средств, не влияют (п.

Амортизационная Группа Основных Средств 2021 Мебель

Обычно стоимость офисной мебели невелика и составляет менее 40 000 рублей за единицу. Такую мебель можно учитывать как МПЗ. Если срок полезного использования такой мебели более 12 месяцев, необходимо обеспечить обособленный учет единиц МПЗ для сохранности мебели.

Если мебельный гарнитур по всем стандартам должен учитываться в составе основных средств, то его сумма после установки и начала эксплуатации будет отражаться на счете 01. Ежемесячно по таким объектам надо будет начислять амортизацию. Приходование новой мебели показывается в бухгалтерии записями:

Мебель кухонная амортизационная группа 2021

У меня есть пароль. Пароль отправлен на почту Ввести. Введите эл. Неверный логин или пароль. Неверный пароль. Введите пароль. Я тут впервые. Они позволяют узнавать вас и получать информацию о вашем пользовательском опыте.

Текущая версия Вашего браузера не поддерживается. Энциклопедия спорных ситуаций по налогу на прибыль Суд сделал следующий вывод: поскольку кофемашина, кофеварка, печи СВЧ и кухонная мебель необходимы для приема пищи работниками, а пылесосы — для поддержания чистоты и порядка в офисе, суд посчитал, что организация правомерно включила в расходы амортизационные отчисления по данному имуществу. Консультация эксперта, Объекты основных средств, стоимость которых не является существенной, с одинаковым сроком полезного использования например, мебель, используемая в течение одного и того же периода для обстановки одного помещения объединяются в один инвентарный объект как единица учета ОС п. Правовые ресурсы «Горячие» документы Кодексы и наиболее востребованные законы Обзоры законодательства Федеральное законодательство Региональное законодательство Проекты правовых актов и законодательная деятельность Другие обзоры Справочная информация, календари, формы Календари Формы документов Полезные советы Финансовые консультации Журналы издательства «Главная книга» Интернет-интервью Форумы Классика российского права Полезные ссылки и онлайн-сервисы Подписаться на рассылки Новостной информер КонсультантПлюс Новостные RSS-ленты и Twitter Экспорт материалов Документы Подборки материалов.

Рекомендуем прочесть: Кто такие малоимущие семьи в екатеринбурге

Учет офисной мебели в бухгалтерии

Учет мебели в бухгалтерском учете должен быть организован в соответствии с нормами налогового законодательства (ст. 257 НК РФ) и бухгалтерских положений (п. 4 ПБУ 6/01). Предметы мебели могут быть отнесены в учете к МПЗ или основным средствам. Критериями идентификации принадлежности выступают стоимость объекта, срок его эксплуатации и предназначение.

Похожие публикации

- Д91 – К01 проводка формируется в сумме остаточной стоимости объекта, который решили вывести из эксплуатации;

- Д02 – К01 – списываются начисленные амортизационные суммы;

- Д10 – К99 – корреспонденция будет актуальна в ситуациях, когда мебель ликвидируется путем разбора, а оставшиеся отдельные материалы ставятся на учет и используются в деятельности предприятия;

- Д91 – К99 – указывается сумма, вырученная организацией в результате выбытия мебельного гарнитура;

- Д99 – К91 – проводка отражает убыток, который был спровоцирован выбытием мебели.

20 мая 2021 semeiadvo 557

Поделитесь записью

- Похожие записи

- Перечень бесплатных лекарств для диабетиков 1 на 2021 год

- Со скольки лет продают крепкий алко напиток в мордовии

- Пенсионерам 2021 на продукты в ростовской области 2021

- Спб электрички льготы 2021

Кухня амортизационная группа

Именно на основе этого документа объекты ОС распределяются по амортизационным группам. Налоговым законодательством регламентирован порядок действий в таких ситуациях. Пункт 6 ст. Следовательно, предприятия вправе определять СПИ мебели, исходя из ее конкретных качеств.

Так же, опираясь на приблизительные ориентиры в Классификации и учитывая надежность конкретного актива, присваивают коды и устанавливают 4-ю амортизационную группу для стола письменного и дивана. Эти позиции с натяжкой можно отнести к коду ОКОФ К сожалению, законодатель выпустил из виду внушительный блок имущества предприятий, не означив в Классификации, к какой амортизационной группе относится мебель.

Рекомендуем прочесть: Льготы несовершеннолетним детям ликвидаторам чаэс

Утилизация мебели при списании основных средств

Списание федерального недвижимого имущества (включая объекты незавершенного строительства) и особо ценного движимого имущества, закрепленного за федеральными автономными учреждениями учредителем либо приобретенного за счет средств, выделенных учредителем на приобретение данного имущества, осуществляется по согласованию с федеральными органами государственной власти, являющимися учредителями автономных учреждений (пп. «и» п. 4 Постановления N 834). Что касается списания федерального имущества автономных учреждений, приобретенного за счет средств, полученных от приносящей доход деятельности, то такое решение принимается учреждениями самостоятельно (пп. «к» п. 4 Постановления N 834).

Рекомендуем прочесть: Лпх Можно Ли Строить Дом Для Проживания 2021

Фактическая стоимость материальных запасов, остающихся у учреждения в результате разборки, утилизации (ликвидации) основных средств, определяется исходя из их текущей оценочной стоимости на дату принятия к бухгалтерскому учету, а также сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования (п. 106 Инструкции N 157н). При определении фактической стоимости полученных отходов необходимо учесть расходы на доставку и приведение их в пригодное для использования состояние. Списание основных средств в бухгалтерском учете автономного учреждения отражается в соответствии с требованиями Инструкции N 183н

Система бухгалтерского учета

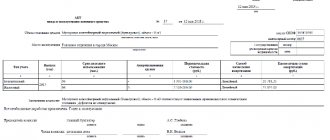

В учетной политике ООО «Мастер Мебель» основным средством признается имущество, используемое и приносящее доход свыше 12 месяцев и имеющее материальную форму. Учет осуществляется на основании ПБУ «Учет основных средств» и методических указаний по бухгалтерскому учету основных средств. Классификация объектов основных средств производится в соответствии с общероссийским классификатором основных фондов ОК 013-94, единицей учета является инвентарный объект. Аналитический учет ведется по каждому инвентарному объекту.

Рекомендуем прочесть: Льготы По Налогам По Оплате Авто Инвалидам 3 Группы В 2021 Году В Казахстане

Суммы фактических затрат собираются на 08 счете. Сальдо Дт 08 отражает сумму фактических затрат по незаконченному строительству и приобретению. Обороты Дт 08 — сумма фактическ5их затрат по приобретению основного средства за отчетный месяц. Обороты по Кт08 — фактические затраты составляющие первоначальную стоимость сданных в эксплуатацию объектов.