Зачем нужна пояснительная записка к бухгалтерской отчетности?

Составление годовой бухгалтерской отчетности, в том числе организациями малого и среднего бизнеса, является обязательной процедурой. Исключение составляют лишь бюджетные и общественные организации, не занимающиеся предпринимательской деятельностью. Отчетные документы не всегда позволяют полностью осветить финансовую ситуацию предприятия, именно для этого и составляется пояснительная записка. Она потому и называется пояснительной, что разъясняет другие отчетные документы. Она лишь дополняет данные из основных бухгалтерских отчетов.

В пояснительной записке к отчетности организации описываются все ключевые события, которые случились за установленный промежуток времени с описанием финансового положения на конец года.

Составлять пояснительную записку нужно внимательно, так как если информация из отчета не будет соответствовать действительности, могут возникнуть проблемы.

Определение

Пояснительная записка (ПЗ) – это текстовая часть курсовой работы, в которой описываются основные результаты и ход исследований всего проекта. При составлении ПЗ необходимо руководствоваться строго установленными стандартами. В ней представлено следующее:

- логически структурированная информация по теме курсовой;

- пояснения к конкретным разделам и отдельным частям исследования;

- выводы относительно проведенных исследований;

- описание достигнутых результатов курсовой работы.

К составлению пояснительной записки следует относиться максимально серьезно, поскольку она является основой для выставления итоговой оценки за всю работу в целом.

Итоговый вариант пояснительной записки должен быть непременно согласован с научным руководителем, к которому изначально приписан студент.

Как правильно составить пояснительную записку к финансовой отчетности?

Четких правил, согласно которым необходимо составлять пояснительную записку, нет. Каждое предприятие самостоятельно определяет объем, а также форму подачи информации. Так как основной целью пояснительной записки является не правильность структуры, а наиболее понятная для восприятия детализация бухгалтерской отчетности. Документ может содержать не только текст, но также графики, таблицы, схемы, диаграммы и др.

Пояснительная записка к годовой бухгалтерской отчетности должна давать верное и глубокое представление о финансовом положении организации и результатах ее деятельности. Она должна включать информацию:

- О предприятии (его структуре и направлениях деятельности);

- Об изменениях в учетной политике. Здесь необходимо указать причину изменений и описать возможные последствия;

- О факторах, влияющих на результаты деятельности предприятия. Факторы, которые не оказали сильного влияния на общие финансовые показатели, не должны быть включены в пояснительную записку.

Так как записка составляется в произвольной форме, для описания финансового состояния предприятия можно указывать как общую информацию, так и подробное разъяснение отдельных финансовых показателей.

Структура

ПЗ к курсовой работе необходимо составлять крайне внимательно, соблюдая все рекомендации и установленные правила по оформлению. Рассмотрим каждую составляющую записки более детально.

Титульный лист

Первая страница играет немаловажную роль, так как она является лицом всей курсовой работы. Глядя на ее оформление, преподаватель получит первое впечатление о работе. Титульный лист составляется согласно шаблону, принятому в учебном заведении.

Задание

Этот раздел обычно отсутствует в стандартной курсовой работе. Но если его наличие продиктовано нормами, то здесь размещают тему курсового проекта без сокращений, а также исходные данные.

Аннотация

Данный раздел содержит в себе краткое, но емкое изложение основной информации по теме работы, а также описание рекомендаций относительно применения ее на практике. Главные задачи аннотации следующие:

- показать новизну исследования;

- кратко изложить ключевые моменты проекта.

Оглавление или содержание

В этом разделе кратко раскрывается структура курсовой работы со всеми ее главами, параграфами и подразделами. Содержание размещается на отдельной странице, а его оформление отличается собственными нюансами и тонкостями.

Введение

Во введении обязательно должно быть описано следующее:

- общие сведения о курсовой работе;

- конкретные цели исследования, объект и предмет;

- перечень поставленных задач;

- актуальность темы курсовой.

Основная часть

Это главный и основной раздел пояснительной записки. В нем описывается следующая информация:

- анализ всевозможных вариантов для решения поставленных задач;

- выбор методики, которая поможет достичь цели;

- этапы проведения исследования;

- анализ результатов работы и выводы.

Заключение

В этом разделе излагается следующая информация:

- констатируются окончательные выводы;

- предоставляются рекомендации для дальнейшего применения на практике итоговых результатов работы;

- предлагаются перспективы для продолжения исследований.

Список литературы

В данном разделе перечисляются источники, которые использовались студентом в ходе написания курсовой работы.

Использованные источники должны быть пронумерованы и перечислены в таком порядке:

- сначала указываются нормативные документы;

- затем – периодические печатные издания;

- последними представляются электронные ресурсы и сайты Интернета.

Первым делом необходимо размещать русскоязычные источники, а затем иностранные.

Приложение

Этот раздел присутствует лишь при надобности. Приложение содержит в себе материалы, которые необходимы для более детального освещения содержимого курсового проекта. Раздел включает в себя следующее:

- объемные графики;

- крупные рисунки;

- длинные расчеты;

- сложные чертежи;

- большие таблицы;

- другие изображения крупных размеров, которые не вмещаются на лист А4 формата.

Что проверить в годовом балансе до его представления в ГИР БО: раскрытие информации в пояснениях

Общие правила формирования показателей отчетности изложены в ПБУ 4/99 «Бухгалтерская отчётность организации». В ежегодных «Рекомендациях аудиторам…» Минфин актуализирует порядок представления информации о текущих событиях, влияющих на данные отчетности.

Состав годовой бухгалтерской отчётности раскрыт в законе «О бухгалтерском учёте» (ч. 1 ст. 14 Закона № 402-ФЗ): бухгалтерский баланс, отчёт о финансовых результатах и приложения к ним.

Приложения – это отчёт об изменениях капитала; отчёт о движении денежных средств; отчёт о целевом использовании средств; пояснения в табличной или текстовой форме. Все эти формы утверждены Приказом Минфина РФ от 02.07.10 № 66н (с изменениями), при этом формы эти являются рекомендованными, т. е. организация самостоятельно выбирает объём информации, представляемой в пояснениях.

Ранее (до принятия закона № 402-ФЗ «О бухгалтерском учёте») в состав отчётности входила и пояснительная записка, где организация сообщала своим пользователям наиболее важные с её точки зрения факты хозяйственной жизни, оказавшие влияние на результаты деятельности прошедшего года и будущих периодов. Однако впоследствии пояснительная записка была исключена из состава обязательных форм.

Более того, в «Рекомендациях аудиторам …по проведению аудита годовой бухгалтерской отчетности организаций за 2012 год» (письмо Минфина от 09.01.2013 № 07-02-18/01) Минфин пояснил, чем отличаются пояснительная записка и пояснения.

Итак, какая информация должна быть в пояснениях (раздел VI ПБУ 4/99):

—

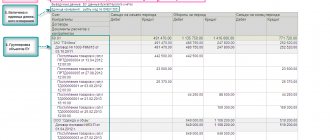

Раскрытие числовых показателей баланса или отчёта о финансовых результатах. Так, например, Минфин предлагает в пояснениях представить пользователям информацию о том, как в течение отчётного года менялся состав основных статей актива и пассива баланса (основных средств, нематериальных активов, материально-производственных запасов, дебиторской и кредиторской задолженности и пр.): остаток на начало, поступление, выбытие, остаток на конец).

—

Информация о динамике состава затрат на производство отчитывающейся организации (по сравнению с прошедшим годом), об объёмах полученной и возвращенной государственной помощи.

—

Изменения учётной политики, повлиявшие на отчётность (раздел 2 отчёта об изменениях капитала).

При решении о том, что представлять в пояснениях, обращайте внимание на требование действующих ПБУ и ФСБУ: в каждом из этих документов есть раздел, который так и называется «Раскрытие информации».

Пояснительная записка – это информация, сопутствующая бухгалтерской отчётности (раздел VШ ПБУ 4/99). Бухгалтерский методологический центр, как негосударственный регулятор бухучёта, в своей Рекомендации Р-34/2013-КпР «Пояснения в составе бухгалтерской отчётности» также говорит о пояснительной записке как об отдельном документе.

К сопутствующей информации можно отнести описание мероприятий по энергосбережению, о планах развития организации, о внутреннем контроле, о рисках деятельности и пр.

При выборе информации для раскрытия по итогам отчётности за 2020 год не забудьте учесть влияние условий COVID-19.

В течение 2021 г. Минфин обращал внимание составителей отчётности на данные факты.

Так, в Протоколе заочного голосования Совета по аудиторской деятельности от 18.12.2020 г. № 56 аудиторам даны рекомендации по проверке годовой отчетности.

Масштаб влияния условий COVID-19 на бухгалтерскую отчетность зависит от многих факторов:

—

признана ли деятельность организации пострадавшей от пандемии;

—

повлияло ли ухудшение на рынках капитала, товарных и валютных рынках на финансовое положение составителей отчетности;

—

насколько реальна способность организации продолжать непрерывно деятельность в условиях COVID-19;

—

не обесценились ли активы организации, особенно нефинансовые (имущество);

—

имелись ли простои в использовании объектов основных средств;

—

являются ли обоснованными оценочные значения (резервы и пр.), в том числе и справедливая стоимость активов;

—

правильно ли отражена государственная помощь, если она была получена;

—

учтены ли события после отчетной даты;

При подготовке пояснительной записки изучите документы, размещенные на официальном Интернет-сайте Минфина России www.minfin.gov.ru:

—

ПЗ-14/2020 «О практике формирования в бухгалтерском учете информации в условиях распространения новой коронавирусной инфекции» (от 15.07.2020 г.);

—

«Отдельные вопросы составления консолидированной финансовой отчетности организаций, связанные с условиями деятельности в 2020 г.» (от 23.06.2020 г.).

Оформление

1. Текстовые материалы пояснительной записки набираются на компьютере, а затем распечатываются на принтере. Печать производится на листах формата А4.

2. Все страницы должны быть непременно пронумерованы. Исключение составляет лишь титульник.

3. Номерные знаки ставятся в нижней или верхней части листа, в зависимости от требований учебного заведения. Нумерация размещается по центру страницы.

4. Текстовый материал печатается исключительно с одной стороны листа.

5. Кегль текста ПЗ не должен быть меньше 12 и больше 14.

6. Расстояние между строками не превышает полторы единицы, а отступление от абзаца равняется 1,5 см.

7. Тестовый материал выравнивается по ширине листа.

8. Точку в конце заголовков ставить запрещено. Исключением может быть лишь заголовок из нескольких предложений.

9. Не следует делать перенос слов в названии глав или наименовании темы.

10. Каждая глава обязана начинаться с новой страницы, а разделы – печататься с красной строки.

11. Основной текст ПЗ печатается шрифтом Times New Roman.

12. Цитаты необходимо выделять в кавычки и указывать ссылку на источник.