В «Толковом словаре русского языка» С. И. Ожегов определяет оборудование как совокупность механизмов, машин, устройств, приборов, необходимых для работы, производства.

Есть также другие определения, поясняющие, что такое оборудование. Например: оборудование — это машины и инструменты, предназначенные для воздействия на предмет труда с целью изменения его формы, свойств, состояния или положения. Иногда, применяя слово «оборудование», имеют в виду не предметы, а процесс (от глагола «оборудовать») Пример: завершить оборудование кухни.

Источник номер 1 — МДС 81.35-2004

При определении стоимости оборудования, мебели и инвентаря в составе сметных расчетов и смет, МДС 81.35-2004 дает нам лишь рекомендации по разделению оборудования по назначению: для производственных нужд, для производственных зданий, для общественных и административных зданий.

Есть перечень затрат, которые необходимо относить на стоимость оборудования:

приобретение технологической оснастки, инструмента и производственного инвентаря для первоначального оснащения производственных зданий и сооружений (если перечисленное не входит в комплект поставки оборудования);

шеф-монтаж, осуществляемый представителями предприятий-изготовителей оборудования или по их поручению специализированными организациями, имеющими лицензию на выполнение шеф-монтажа оборудования, контроль за соблюдением требований и специальных условий при производстве монтажных работ;

доводку на месте установки крупного металлургического, угольного, горнорудного и другого оборудования, осуществляемую в технологической цепи совместно с другим оборудованием или ввиду экономической нецелесообразности сооружения на заводах-изготовителях дорогостоящих и редко используемых повторно стендов и испытательных станций;

доизготовление (доработку и укрупнительную сборку) в построечных условиях оборудования, как правило, крупногабаритного и тяжеловесного, отгруженного на стройплощадку заводом-изготовителем в виде отдельных узлов и деталей (за исключением доизготовления, проводимого в составе монтажных работ);

предмонтажную ревизию оборудования в связи с нарушением гарантийного срока или условий его хранения на складе заказчика, организовываемую и оплачиваемую заказчиком за счет резерва средств на непредвиденные работы и затраты;

проектирование оборудования, индивидуально изготавливаемого по специальным техническим условиям, на которое отсутствуют стандарты и отраслевые нормали;

изготовление специальной оснастки в индивидуальном исполнении, необходимой для монтажа крупногабаритного, тяжеловесного или технически сложного при производстве работ оборудования.

Точного определения, что считать оборудованием, 35 МДС не дает, хотя в Приложении №5 есть перечень, того, что МОЖЕТ относиться к оборудованию. Но весь перечень оборудования, используемый в строительстве гораздо шире.

Бухгалтерский учет аккумуляторов для автомобилей

Баки побудительные и водонапорные для спринклерных и дренчерных установок автоматического пожаротушения.

Их сотрудники извлекают все элементы аккумуляторов, которые могут быть переработаны и использованы при последующем производстве батарей. Если организация не сдает на утилизацию отработавшие аккумуляторы, а просто выбрасывает их на мусорную свалку, она наносит вред окружающей природной среде.

И главное – как списать аккумулятор в бухучете?Смотрите также статью — Учет аккумуляторов в бюджетных учреждениях.Учет аккумуляторов в бухгалтерии начинается с понимания, чем АКБ являются для автомобиля. Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник №2 — МДС 81.37-2004

До отмены МДС 81.37-2004 «УКАЗАНИЯ ПО ПРИМЕНЕНИЮ ФЕДЕРАЛЬНЫХ ЕДИНИЧНЫХ РАСЦЕНОК НА МОНТАЖ ОБОРУДОВАНИЯ» (ОТМЕНЕН с 1 июля 2017 года. Приказ Минстроя России от 30 июня 2021 г. № 946/пр), разделение материалов и оборудование регламентировалось:

п. 2.7.3

Сметные цены на материалы, принимаемые по Федеральному сборнику сметных цен на материалы, изделия и конструкции, имеют семизначный код.

При отсутствии заданных проектом материальных ресурсов в номенклатуре Федерального сборника их стоимость должна определяться на основании калькуляций с учетом документально обоснованных затрат на тару, упаковку, транспортные и заготовительно-складские расходы, наценки снабженческо-сбытовых и посреднических фирм.

и 2.7.5

Материалы и изделия производственно-технического назначения, не учтенные в единичных расценках и не включенные в перечни неучтенных материалов в составе технических частей, вводных указаний или приложений к сборникам ФЕРм, следует относить к оборудованию.

После отмены данного МДС, в действующие Методические рекомендации по применению федеральных единичных расценок на строительные, специальные строительные, ремонтно-строительные, монтаж оборудования и пусконаладочные работы (пр. 81/пр от 9 февраля 2021 г.) эти пункты не были включены.

Аккумулятор основное средство ☎ или материальные запасы

Этот аккумулятор выдерживать большое количество разрядов и зарядов, устойчив к низким температурам и у него большой допустимый ток разряда. Одними из основных его достоинств является низкая цена и большой срок службы. Недостатки указанного вида в том, что он быстро саморазряжается и имеет низкую плотность энергии.

Как установить в бухучете срок полезного использования объекта основных средств. Как прописать в учетной политике срок эксплуатации аккумуляторных батарей, которые используются на дизельных электростанциях.

В свою очередь, текущая рыночная стоимость определяется исходя из суммы денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к учету. См. Консультации для пользователей систем автоматизации бухучета “1С“ Согласно Инструкции по бюджетному учету (утверждена приказом Минфина России от 10 февраля 2006 г.

Источник №3 — МДС 12-15.2003

МДС 12-15.2003 МЕТОДИЧЕСКИЕ УКАЗАНИЯ по составлению разделительной ведомости поставок заказчика.

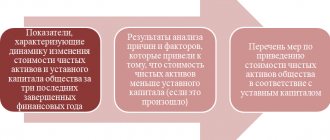

Предназначены для использования ОАО «Газпром» (документ действующий, хотя существует МДС 82-1.2005 – эти же рекомендации с адресных характером). Реформа ценообразования научила сметчика быть готовым ко всему и опытного сметчика трудно удивить, но всё же, оставлю вероятность того, что приведенные ниже критерии отнесения типа стоимости ресурса к оборудованию или материалу для Газпрома могут отличаться от тех, что используются для всей остальной строительной отрасли. Приведу выдержку из документа:

2 КРИТЕРИИ ОТНЕСЕНИЯ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ (ТМЦ) К МАТЕРИАЛАМ ИЛИ ОБОРУДОВАНИЮ

2.1 К материалам следует относить производственные запасы, представляющие собой совокупность натурально-вещественных элементов производства, применяемых в качестве предметов труда в производственной и непроизводственной сферах деятельности строительного предприятия. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость выполненных строительно-монтажных работ…

2.2 К оборудованию, используемому непосредственно при производстве строительно-монтажных работ и создании условий для их выполнения, следует относить основные средства, представляющие собой совокупность материально-вещественных объектов и ценностей, действующих в неизменной форме в течение длительного периода времени.

Данные определения фигурируют в студенческих курсах экономической теории, что уже не плохо: с бухгалтерией Вы будете общаться на одном языке. Рекомендую сохранить себе этот документ – он действующий, и несмотря на свой адресный характер, может служить одним из аргументов при разделении материальных ресурсов на оборудование и материалы.

Типовые проводки по учету аккумуляторов

Хочу обратит внимание сметчиков проектных организаций еще на такой вопрос: например, при установке теплосчетчика, который состоит из расходомера, термопреобразователей и «головы» (электронного блка), каждая позиция осмечивается отдельно. Отдельные куски в смете проектная организация показыват как оборудование, а отдельные как материалы.

Поэтому к аннулированию автомобильного АКБ необходимо подходить с соблюдением всех правил и норм, установленных законодательной базой РФ. Такие батареи появились позже, и они являются более перспективными. Сейчас они массово используются для разной бытовой техники, но для телефонов и ноутбуков применяются еще более прогрессивные виды.

Источник №4 — Приказ Минстроя РФ №78/пр от 8 февраля 2018 г.

Несмотря на то, что приказ носит название «Об утверждении Методических рекомендаций по разработке государственных элементных сметных норм на монтаж оборудования и пусконаладочные работы», в нем есть Приложение 6 «ПЕРЕЧЕНЬ МАТЕРИАЛОВ И ИЗДЕЛИЙ, НЕ ПОДЛЕЖАЩИХ ВКЛЮЧЕНИЮ В ЭЛЕМЕНТНЫЕ СМЕТНЫЕ НОРМЫ НА МОНТАЖ И УЧИТЫВАЕМЫХ КАК ОБОРУДОВАНИЕ».

В этом перечне 62 пункта к некоторым из которых лично у меня есть вопросы:

23-26. Масла для маслонасосных станций, трансформаторов, турбин – согласен, что при монтаже оборудования, масло является неотъемлемой частью и идет в комплекте с оборудованием, но тут надо отметить, что в данный момент Минстрой РФ движется к тому, что когда-то в России останется одна нормативная база. В данный момент существует отраслевая база на ремонт оборудования, разрабатываемая Минэнерго, я думаю, когда-то её гармонизируют (объединят) (как это сейчас делают с ОЕРрр) с ФСНБ/ГСН-2017 и тут встанет вопрос – там предусмотрены расценки на профилактический ремонт, в том числе замена масла – его необходимо будет расценивать как оборудование или материал? Лично я бы отнес это к расходным материалам, необходимым для функционирования оборудования. Рекомендуем посмотреть видео на нашем YouTube канале о процессе гармонизации ТСН-2001 и ФСНБ-2001.

26-28. Материалы, загружаемые в аппараты химических производств, Материалы фильтрующие для аппаратуры химводоочистки, Материальные ресурсы для заполнения агрегатов паротурбинных и газотурбинных – в названии указано, что это материалы. Даже не могу себе представить ртуть ОБОРУДОВАНИЕМ. Хотя в фильме Терминатор-2 было что-то похожее