В рекомендации:

– что такое электронный счет-фактура (ЭСФ); – когда необязательно оформлять ЭСФ; – когда можно оформить счет-фактуру на бумаге; – по какой форме выставлять ЭСФ; – в какие сроки оформляется ЭСФ; – кто подписывает ЭСФ.

Счет-фактура – это документ, удостоверяющий факт отгрузки товаров или оказания услуг и их стоимость. Его оформляет продавец (поставщик) в электронном виде по строго установленному образцу (формату) и выставляет покупателю (заказчику) .

Кроме подтверждения отгрузки товара (оказания услуги), счет-фактура служит и в налоговых целях, а именно – в целях исчисления НДС. Для продавца он является основанием для отражения оборота по реализации, а для покупателя – основанием для зачета.

Внимание Покупатель товаров (услуг) вправе принять к зачету сумму НДС, отраженную в счетах-фактурах, принятых только в электронной форме . Если у вас, как покупателя, не будет электронного счета-фактуры (ЭСФ), ваше предприятие не сможет зачесть НДС, уплаченный при покупке товара (услуги).

Ситуация

Возможность зачета НДС по чеку онлайн-ККМ

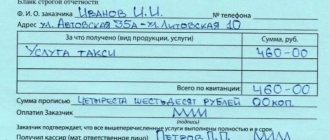

Водитель, заправляющий служебный автомобиль на АЗС по корпоративной карте, сдал в бухгалтерию отчет и чек онлайн-ККМ. Электронный счет-фактуру АЗС не выставила. Несмотря на то что кассовый чек является документом, заменяющим счет-фактуру, зачесть «входной» НДС по нему можно, если зарегистрировать его через персональный кабинет субъекта предпринимательства в системе . Либо нужно потребовать у АЗС выставить ЭСФ.

При реализации товара по корпоративным картам ЭСФ выставляется по требованию покупателя до последней даты календарного месяца, в котором были реализованы товары (услуги), но оформляется на дату фактической реализации товаров (услуг) .

Стоимость товаров (услуг) в счете-фактуре указывайте в сумах. При этом сумму округляйте до сотых долей.

Если договор заключен в иностранной валюте на территории Узбекистана, оформите счет-фактуру в сумах по курсу иностранной валюты, установленному Центробанком на дату реализации товаров (услуг). Приложите к нему оформленный в иностранной валюте инвойс (счет-фактуру) или другие документы, подтверждающие реализацию товаров (услуг).

НДС при оказании иностранными организациями услуг в электронной форме

С 2021 года «иностранцы» должны встать на учет в налоговых органах РФ и самостоятельно исчислять и уплачивать НДС в российский бюджет. Кроме того, иностранному продавцу требуется поквартально сдавать декларацию по НДС.

Вместо иностранной компании на учет может встать любой посредник «иностранца» (тоже иностранная компания), который оказывает электронные услуги от ее имени. Такой посредник признается налоговым агентом. Он ставится на учет, платит налог и представляет декларацию в том же порядке, что и иностранная фирма, оказывающая электронные услуги гражданам (п. 4.6 ст. 83 НК РФ).

Какие интернет-услуги облагаются НДС

НДС облагают следующие услуги иностранных интернет-компаний (п. 1 ст. 174.2 НК РФ):

- продажа программ для ЭВМ, приложений, игр и баз данных, в том числе обновлений к ним;

- рекламные услуги в интернете и предоставление рекламных площадок;

- онлайн-аукционы;

- платформы для размещения предложений о продаже товаров и услуг;

- хранение данных;

- услуги хостинг-провайдеров;

- регистрация доменов;

- digital goods (предоставление прав на цифровые книги, музыку, аудиовизуальную продукцию, графические изображения);

- администрирование информационных систем и сайтов в интернете;

- хранение и обработка информации, при условии, что предоставивший информацию имеет к ней доступ через интернет;

- поиск и представление информации о потенциальных покупателях;

- доступ к поисковым системам в интернете;

- статистика посещений сайтов и др.

Вычет НДС по электронным услугам

Налоговая база по НДС при оказании электронных услуг определяется как стоимость этих услуг с учетом суммы налога, исчисленная исходя из фактических цен реализации (п. 2 ст. 174.2 НК РФ). Исчислять налог зарубежному продавцу придется по возросшей ставке – 16,67%.

Чтобы получить вычет по НДС российскому покупателю потребуются документы, оговоренные в пункте 2.1 статьи 171 Налогового кодекса:

- договора и (или) расчетного документа с выделением суммы НДС и указанием ИНН/КПП иностранной организации;

- документов на перечисление иностранной организации оплаты, включающей сумму НДС.

Счет-фактура в такой ситуации для вычета не нужен. Сами инофирмы права на вычет НДС не имеют и составлять этот документ на свои услуги не должны. Как и вести книги покупок, продаж, а также журналы учета счетов-фактур (п. 3.2 ст. 169 НК РФ).

Имейте в виду: вычеты сумм НДС, предъявленных иностранными организациями по иным услугам, местом реализации которых признается территория Российской Федерации, производятся в общем порядке. То есть для вычета нужны будут счета-фактуры, выставленные такими иностранными организациями.

ФНС о заполнении книги покупок

Если организация приобретает электронные услуги у иностранной компании или у ее посредника – иностранной организации, ФНС России комментируемом письмом рекомендует ей заполнять книгу покупок так:

- в графе 2 – код вида операции 45;

- в графе 3 – номер и дату договора или расчетного документа (счета на оплату услуг, акта об оказании услуг или иного документа иностранной организации). В них должны быть ИНН и КПП иностранца, а также сумма НДС;

- в графе 7 – номер и дату платежки, а при безденежных формах расчетов – номер и дату документа, который говорит о погашении задолженности.

Напомним, сведения из книги покупок будут отражены в разделе 8 налоговой декларации по НДС.

О книге покупок

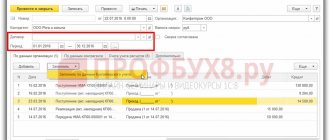

В книге покупок регистрируют счета-фактуры, полученные фирмой от поставщиков. Ее форма утверждена постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137), а формат для составления в электронном виде – приказом ФНС России от 06.4.2018 № ММВ-7-6/[email protected]

Основной принцип заполнения книги покупок такой: документы нужно регистрировать в книге тогда, когда компания использует вычет по НДС.

Книгу покупок могут не вести организации и предприниматели, освобожденные от уплаты НДС в соответствии со статьей 145 НК РФ. Связано это с тем, что указанные лица не имеют право на вычеты сумм налога.

Счета-фактуры поставщиков регистрируют в книге покупок, если выполнены условия:

купленные ценности (работы, услуги) приобретены для проведения операций, облагаемых НДС, и оприходованы;

счет-фактура составлен по установленной форме и заполнен в соответствии с правилами, изложенными в Постановлении № 1137.

Счета-фактуры, корректировочные и исправленные счета-фактуры, полученные на бумажном носителе или в электронном виде, регистрируют в едином порядке по мере возникновения права на налоговые вычеты (ст. 172 НК РФ).

В книге покупок нужно регистрировать билеты, счета гостиниц и другие бланки строгой отчетности, которыми подтверждены расходы на командировки сотрудников. Необходимо лишь, чтобы в этих документах была выделена сумма НДС и они были включены сотрудником в отчет о служебной командировке.

Комитент регистрирует в книге покупок счета-фактуры, полученные от комиссионера. Это относится к счетам-фактурам, выставляемым комиссионером на сумму своего вознаграждения. При перечислении комиссионеру аванса в счет предстоящего оказания услуг комитент также должен зарегистрировать счет-фактуру от комиссионера в книге покупок.

Покупатели регистрируют в книге покупок счета-фактуры, полученные от продавцов при перечислении аванса в счет предстоящей поставки товаров. Продавцы при получении аванса выписывают счета-фактуры и регистрируют их в книге продаж (в том числе при безденежной форме расчетов).

Книгу покупок подписывает руководитель организации или другое уполномоченное лицо. До 20 числа месяца, следующего за истекшим кварталом, ее листы должны быть пронумерованы, прошнурованы и скреплены печатью фирмы. Ее хранят в архиве организации не менее четырех лет с даты последней записи. Если книгу покупок вы ведете в электронной форме, то ее нужно подписывать усиленной квалифицированной электронной подписью, но только при передаче в ИФНС по ТКС (в т. ч. в рамках камеральной проверки).

Эксперт “НА” Е.В. Натырова

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера. Только конкретный алгоритм действий, примеры из практики и советы экспертов. Ничего лишнего. Всегда актуальная информация.

Подключить бератор

Счет-фактура в евро, расчеты в рублях. Проблема вычета у покупателя

Наше предприятие заключило договор поставки продукции в 2014 году в евро. Оплата производится 100% в рублях по курсу. Поставщик выставил счет-фактуру в евро, а накладную в рублях.

Может ли покупатель принять такую счет-фактуру к учету для возмещения НДС? Или поставщик все-таки должен выставить счет-фактуру в рублях?

П. 7 ст. 169 НК РФ

установлено, что в случае, если по условиям сделки

обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте

.

Согласно ст. 307 ГК РФ

в силу обязательства одно лицо (должник) обязано

совершить

в пользу другого лица (кредитора)

определенное действие

, как-то: передать имущество, выполнить работу и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

Обязательства возникают, в частности, из договора

.

В Вашем случае по договору обязательство заключается для Вашей стороны в уплате денежных средств за товар.

Поскольку договором определено, что расчеты осуществляются в рублях, то обязательство считается выраженным в валюте РФ – рублях.

Следовательно, к Вашей ситуации положения п. 7 ст. 169 НК РФ

неприменимы

.

В соответствии с п. 4 ст. 153 НК РФ если при реализации

товаров (работ, услуг), имущественных прав по договорам,

обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте

, или условных денежных единицах,

моментом определения налоговой базы является день отгрузки

(передачи) товаров (работ, услуг), имущественных прав.

При определении налоговой базы иностранная валюта

или условные денежные единицы

пересчитываются в рубли

по курсу ЦБ РФ

на дату отгрузки

(передачи) товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При последующей оплате товаров (работ, услуг), имущественных прав налоговая база не корректируется.

Разницы в сумме налога

, возникающие у налогоплательщика-продавца при последующей оплате товаров (работ, услуг), имущественных прав,

учитываются в составе внереализационных доходов

в соответствии со

ст. 250 НК РФ или в составе внереализационных расходов

в соответствии со

ст. 265 НК РФ

.

То есть продавец определяет налоговую базу в рублях

.

П.п. «м» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по НДС

, утвержденных постановлением Правительства РФ от 26.12.2011 г. № 1137, установлено, что

в строке 7

«Валюта, наименование, код» счета-фактуры указываются наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов.

При этом прямо установлено

, что

при реализации

товаров (работ, услуг), имущественных прав по договорам,

обязательство об оплате которых предусмотрено в российских рублях

в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах,

указываются наименование и код валюты РФ

.

Таким образом, Ваш поставщик обязан был выставить счет-фактуру в рублях

.

Согласно п. 3 ст. 168 НК РФ

при реализации товаров счета-фактуры выставляются не позднее пяти календарных дней, считая со дня отгрузки товаров.

В письме от 11.04.2012 г. № ЕД-4-3/[email protected] ФНС РФ разъяснила, что для целей применения НДС датой отгрузки товаров

признается дата первого по времени

составления первичного документа

, оформленного на имя покупателя или перевозчика для доставки товаров покупателю.

В соответствии со ст. 9 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»

каждый факт хозяйственной жизни

подлежит оформлению первичным учетным документом

.

Данной статьей предусмотрено, что первичные учетные документы должны содержать в качестве обязательных реквизитов

дату составления указанных документов и содержание факта хозяйственной жизни.

Таким образом, подчеркивают налоговики, счет-фактура выставляется после оформления отгрузочных документов

, предусмотренных нормативно-правовыми актами РФ, в том числе товарно-транспортных накладных или товарных накладных.

В связи с этим в части наименования товаров, их количества, цены и стоимости счет-фактура должен соответствовать отгрузочному документу, на основании которого выставлен

.

Проще говоря, если накладная оформлена в рублях, то и счет-фактура должен быть выставлен в рублях.

В случае если при составлении счета-фактуры при отгрузке товаров продавцом неправильно

(

ошибочно

)

указаны данные

, например, о цене (тарифе), налоговой ставке и (или) количестве отгруженных товаров (работ, услуг), то, считает ФНС РФ,

производится исправление возникших технических ошибок

.

При этом корректировочный счет-фактура не выставляется.

В этих случаях продавцу в выставленный счет-фактуру следует внести соответствующие исправления

.

Указанные исправления вносятся продавцом в порядке, установленном п. 7 Приложения № 1 к постановлению Правительства РФ от 26.12.2011 г. № 1137, с учетом особенностей, предусмотренных абз. 4 данного пункта.

Если поставщик не внесет соответствующие исправления в счет-фактуру, можно с высокой долей вероятности предположить, что Вам откажут в вычете.

Когда необязательно оформлять ЭСФ

Вы вправе не выставлять ЭСФ при реализации товаров (услуг), если:

- выдаете чек ККМ или виртуальной кассы;

- выдаете квитанцию установленной формы, являющуюся бланком строгой отчетности, при расчетах с населением;

Напоминаем

Квитанции применяются после их регистрации в налоговых органах только в случаях:

- передачи контрольно-кассовой техники на ремонт;

- временного отсутствия электроэнергии в торговой точке (месте оказания услуг).

- оформляете грузовую таможенную декларацию по экспорту товаров;

- являетесь банком и выдаете клиентам выписки из их лицевого счета;

- массово публично раздаете бесплатно товары;

- перевозите пассажиров и оформляете при этом проездные билеты, в том числе электронные;

- платежи за оказанные вами коммунальные услуги и услуги связи физическим лицам осуществляются через банк с применением первичных документов (квитанций).

Также необязательно выставлять ЭСФ при реализации товаров (услуг) с оплатой через корпоративные карты юрлиц или банковские карты индивидуальных предпринимателей. ЭСФ выставляется только по требованию покупателя (приобретателя) до конца месяца, в котором были реализованы товары (услуги), но датой их фактической реализации . При этом покупатели могут зачесть НДС по приобретенным таким образом товарам (услугам), если зарегистрируют чеки онлайн-ККМ или виртуальной кассы в персональном кабинете налогоплательщика .

Несмотря на то что в перечисленных случаях ЭСФ можно не выставлять, отразить эти операции в системе ЭСФ все же нужно. Для этого на последнюю дату каждого календарного месяца формируйте один обобщенный односторонний ЭСФ. Его необходимо оформить до 5-го числа следующего месяца .

Внимание

Если счета-фактуры были выставлены по требованию покупателей, не включайте их сумму в общий односторонне сформированный ЭСФ.

При экспорте товаров данные ГТД отражаются в системе ЭСФ посредством обмена информацией с таможенными органами. Поэтому реализацию товаров на экспорт также не отражайте в общем одностороннем ЭСФ.

В случаях экспорта товаров (услуг) без оформления ГТД также сформируйте односторонний счет-фактуру. При этом рядом с наименованием покупателя сделайте о.